S&P500

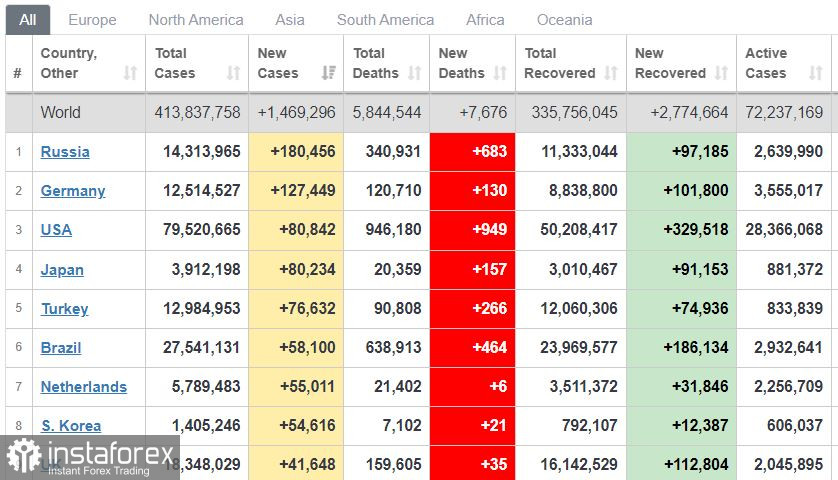

Estadísticas de COVID-19 a principios del 15 de febrero

El mercado de valores de Estados Unidos cerró en territorio negativo el lunes. Los principales índices sufrieron ligeras pérdidas: el Dow Jones perdió un 0,5 %, el S&P 500 retrocedió un 0,15 % y el NASDAQ cambió de manera insignificante.

Los mercados asiáticos se mezclaron temprano el martes, con el Nikkei 225 cayendo un 0,8% y el Compuesto de Shanghái subiendo un 0,8%.

Los precios del petróleo han subido a su nivel más alto desde 2014. El precio del crudo Brent ha alcanzado los $96 por barril.

El ministro de Economía alemán, Robert Habeck, se pronunció a favor de construir una terminal de GNL para reducir la dependencia del país del gas natural ruso.

El S&P 500 cotiza a 4,401 y se espera que esté en el rango de 4,360 a 4,440.

El lunes, el mercado de valores de Estados Unidos amplió su tendencia bajista, que había comenzado el viernes. La liquidación fue provocada por la inflación vertiginosa en los Estados Unidos, que alcanzó el 7,5 % interanual en enero, así como las expectativas del mercado de un aumento de la tasa de interés del 0,5 % o más. Las tensiones en Europa del Este también ejercen presión sobre el mercado. Hoy, el Departamento de Estado de Estados Unidos instó a los ciudadanos estadounidenses a abandonar Ucrania, Bielorrusia y la región separatista de Transnistria debido a la amenaza de una acción militar rusa inminente. El lunes, la Fed realizó una reunión a puerta cerrada, sin revelar ningún detalle al público. Es probable que los temas de la inflación y el aumento de la tasa de interés estuvieran en la agenda. Sin información clara, la reacción del mercado a la reunión fue muy apagada. Mañana se publicarán las actas de la reunión de enero del FOMC, pero su relevancia ha disminuido a la luz de los datos de inflación recientes. Los datos del IPP de EE.UU. se publicarán hoy: los economistas esperan que los precios al productor aumenten un 0,5% mes tras mes o un 6% año tras año.

El número de casos de Ómicron en todo el mundo está disminuyendo. Ayer se reportaron alrededor de 1,5 millones de nuevas infecciones. Este número es más de 2 veces menor en comparación con el máximo del 21 de enero, cuando se reportaron 3,8 millones de contagios. En Estados Unidos se registraron unos 80,000 casos, frente a los 700,000 del pico de la ola de Ómicron. La mayoría de las nuevas infecciones se notifican en países de Europa del Este. En Rusia se registraron 180,000 contagios, donde la pandemia también se está desacelerando. Alemania notificó 130,000 casos de Ómicron.

Microsoft está reduciendo el trabajo a distancia y les dice a sus trabajadores que se preparen para regresar a las oficinas. El aumento de la inflación ha llevado a una división entre las filas de los demócratas en el Congreso de los EE.UU.: el senador demócrata Manchin pidió un fuerte aumento de las tasas de interés, lo que obstruiría el plan de asistencia económica de Biden de $2 billones y lastraría el crecimiento económico. La ruptura actual del partido en el Senado, donde los demócratas tienen solo 50 senadores y el vicepresidente contra 50 republicanos, está complicando las cosas para Biden.

El USDX cotiza a 96.20 y se espera que esté en el rango de 95.90-96.50. El índice obtuvo ganancias muy leves, agregando 0,2 puntos ayer debido a las expectativas del mercado sobre la subida de tipos de la Fed y la guerra en Europa del Este.

El USD/CAD cotiza en 1,2740 y se espera que esté en el rango de 1,2680-1,2780. Es probable que el aumento de los precios del petróleo empuje al par a la baja.

El mercado estadounidense podría recuperarse cuando las tensiones geopolíticas disminuyan. En este punto, la guerra entre Rusia y Ucrania parece poco probable.