Si al comienzo del conflicto armado en Ucrania el mercado petrolero estaba preocupado por los problemas de suministro por el posible desplazamiento de Rusia, ahora los precios dependen totalmente de la demanda. Más precisamente, desde su desaceleración en relación con el brote más grave de COVID-19 en China, el endurecimiento de la política monetaria de la Fed y el aumento de los riesgos de recesión en la eurozona. China, Estados Unidos y la UE son los mayores consumidores de petróleo, por lo que sus dificultades permiten que los bajistas del Brent contraataquen activamente.

Mizuho Securities estima que la demanda de petróleo en China ha caído en 1,2 millones de bpd desde el inicio de los cierres de Shanghái y corre el riesgo de caer aún más si los cierres se extienden a Beijing. Las autoridades tienen la intención de realizar pruebas masivas en 11 de los 16 distritos de la ciudad, y cuantas más infecciones se detecten, mayores serán las posibilidades de nuevos confinamientos y una mayor desaceleración de la demanda global.

Las medidas tomadas por el Banco Popular de China parecen poco entusiastas. Además de reducir el requisito de reserva para los activos en moneda extranjera de los bancos del 9% al 8% y prometer hacer lo que sea necesario para apoyar la economía, el PBOC esencialmente no ha hecho nada. Los inversores contaban con incentivos a gran escala. No funcionó. Y esta circunstancia permite a los vendedores de la variedad del Mar del Norte mantener la situación bajo control.

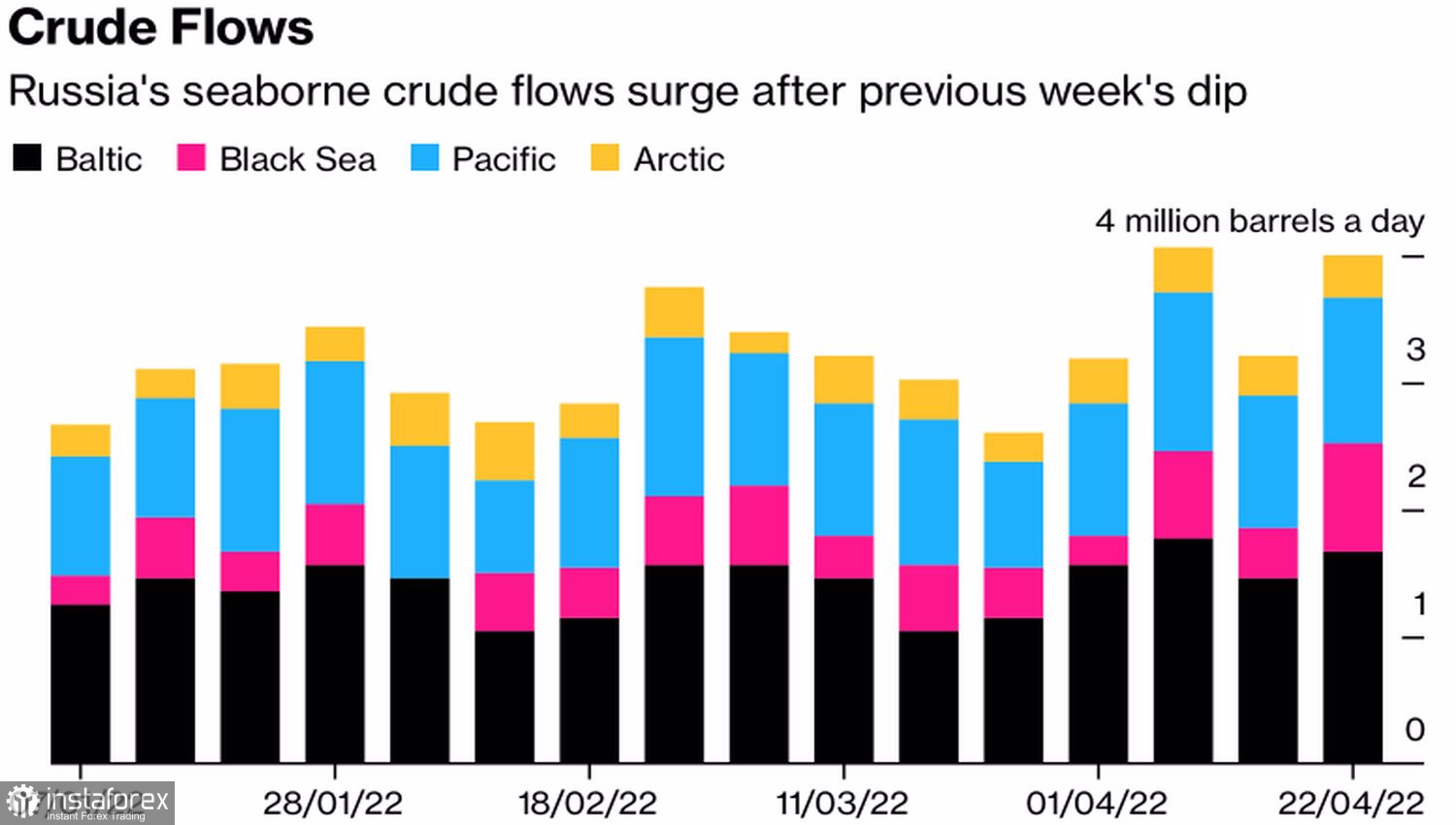

En cuanto a la expulsión del petróleo ruso del mercado, esto aún no ha sucedido. Por el contrario, los envíos en la semana del 22 de abril aumentaron un 25%, a 4 millones de bpd, y una quinta parte de los petroleros no tienen destino específico. Se supone que la mayoría de ellos se dirigen a Asia.

Dinámica del transporte marítimo de petróleo ruso.

El anuncio del gobierno libio de que los campos previamente cerrados podrían reabrirse en unos pocos días calmó aún más la situación. Desde el comienzo de la inestabilidad política en este país, la producción diaria ha caído de 1,3 millones de bpd a 0,5 millones de bpd. Teniendo en cuenta el aumento de las exportaciones de petróleo por parte de Rusia, la situación de la oferta se está estabilizando, lo que lleva a una reducción del diferencial entre futuros con fechas de ejecución próximas al nivel más bajo desde principios de 2022. Esta circunstancia contribuye a la caída de precios del aceite.

El Brent se vio presionado por la caída de las previsiones sobre la economía mundial del Banco Mundial y el FMI. En este último caso, fue de unos 0,8 puntos porcentuales con referencia al brote de COVID-19 en China y al conflicto armado en Ucrania. La pandemia está teniendo un impacto negativo en Asia, la lucha está teniendo un impacto negativo en Europa. Esto no quiere decir que Estados Unidos no esté sufriendo. Por el contrario, la agresiva restricción monetaria de la Fed finalmente volverá a perseguir la desaceleración de la economía estadounidense.

Técnicamente, hay patrones Splash and Shelf y Triangle en el gráfico diario de Brent. La salida de las cotizaciones de la variedad del Mar del Norte más allá de los límites del rango de consolidación de $98,2-113,6 por barril está cargada con el desarrollo de una corrección o restauración de la tendencia alcista. Al mismo tiempo, existe una alta probabilidad de que se preserve el corredor comercial. Por lo tanto, en mi opinión, una prueba de soporte en $98,2, seguida de un cierre por encima de este, puede usarse para compras.

Brent, gráfico diario