A partir de hoy, Polonia y Bulgaria han dejado de recibir gas ruso tras negarse a pagar los suministros en rublos. Ha habido una importante escalada en el conflicto entre la UE y Rusia, lo que ha provocado una fuerte caída del euro y la libra. Anteriormente, abril era el primer mes para comenzar a llenar el almacenamiento de gas europeo para la próxima temporada. Este tiempo ya se ha perdido, lo que aumenta drásticamente la probabilidad de una crisis energética en Europa durante los próximos 3 a 6 meses.

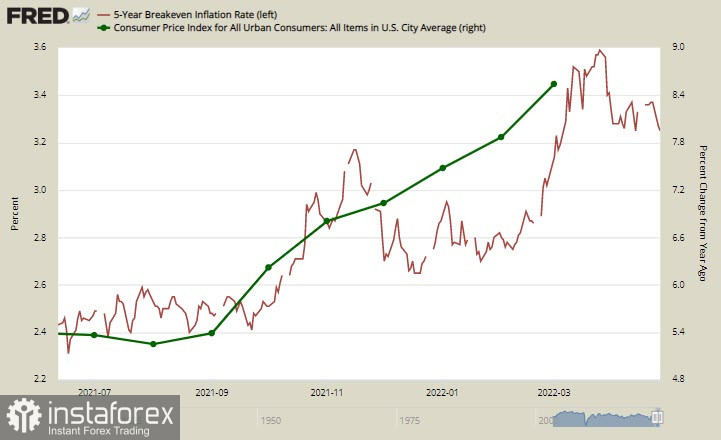

Los rendimientos del UST han caído, lo que refleja los crecientes temores de que se acerque una crisis económica mundial. En particular, los rendimientos de los bonos TIPS a 5 años protegidos contra la inflación no están aumentando, lo que podría indicar indirectamente que el tema de la inflación ahora parece ser menos importante que la búsqueda de activos seguros.

Un posible confinamiento de Beijing, donde comenzaron pruebas masivas de covid esta mañana, es notablemente menos significativo ya que los dólares australiano y neozelandés están aumentando como parte de la corrección.

El dólar estadounidense parece la moneda de refugio seguro más natural en este momento, especialmente frente a las monedas europeas.

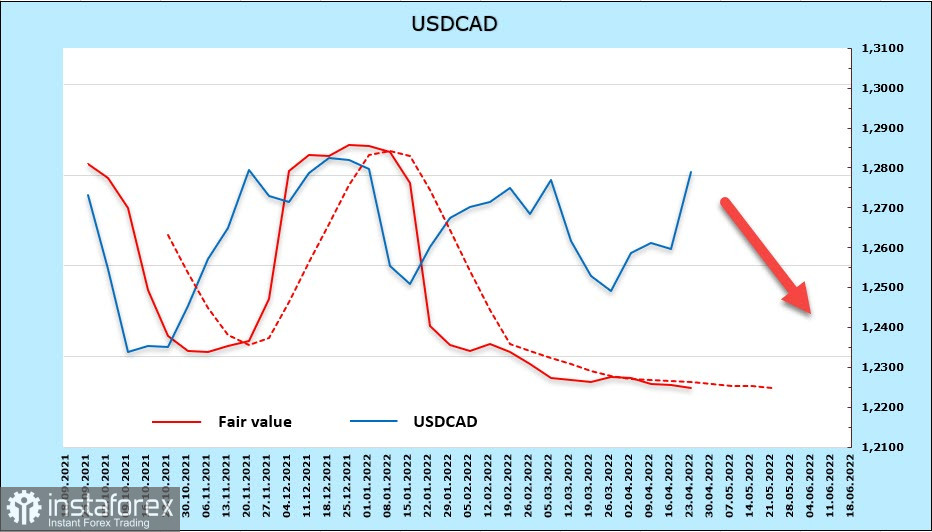

USDCAD

La inflación prevista para marzo se ha superado notablemente. Los precios subieron un 6,7% a/a frente al 5,7% del mes anterior. Es probable que el Banco de Canadá vuelva a subir la tasa en un 0,5% en la próxima reunión. El titular del BoC tampoco ha descartado una subida del 0,75%. Lo anunció la semana pasada. Las subidas de precios son cada vez más generalizadas, y esto también se refleja en las cifras de ventas minoristas de febrero. Nominalmente, las ventas aumentaron un 0,1%, pero ajustadas por inflación en términos reales, las ventas cayeron un 0,4%.

La próxima subida de tasas se espera para junio. Todavía no hay amenaza para la economía canadiense, pero el cambio de política monetaria ya ha comenzado. El posicionamiento sobre el dólar canadiense, como lo indica el informe de la CFTC, sigue siendo alcista. La posición larga aumentó en 721 millones durante la semana a 1.682 millones. El precio de liquidación está significativamente por debajo del precio al contado. Esto indica que el repunte actual del USDCAD tiene razones políticas más que económicas, provocadas por una fuerte demanda del dólar.

Suponemos que el USD/CAD se mantendrá dentro de los límites del canal descendente. La primera resistencia clave es 1,2840/60, este es el límite del canal. La segunda resistencia clave es 1,2900. Un movimiento alcista significará un probable cambio de tendencia. En las condiciones actuales, si se acerca la resistencia, podemos vender con el objetivo de volver a la mitad del canal en 1,2550/80.

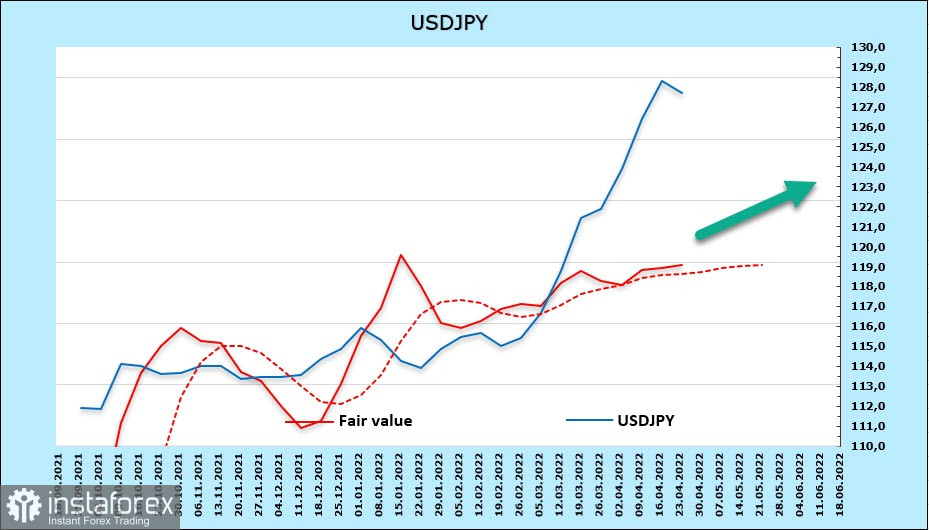

USDJPY

El gobernador del Banco de Japón pronunció un discurso en la Universidad de Columbia en Nueva York. Al señalar que el estado de la economía de Japón era significativamente diferente al de EE. UU., dijo que, a diferencia de otros bancos centrales, el BoJ no se había enfrentado a una elección entre priorizar la estabilidad económica o la estabilidad de precios. Agregó que su papel era perseverar en la relajación de la política monetaria actual, centrándose en el control de la curva de rendimiento.

Kuroda fue apoyado por el ex primer ministro Abe, quien instó a sus seguidores a no comentar sobre la depreciación del yen porque no hay necesidad de preocuparse. Está claro que la brecha entre la política del Banco de Japón y la Fed se ampliará. Incluso si el banco aumenta su tasa de interés y detiene la caída del yen, no se beneficiaría ya que la tasa de inflación en Japón está muy por debajo del objetivo del BoJ del 2%, a pesar de que el costo de las importaciones está aumentando.

Se espera que la inflación en Japón aumente considerablemente en los próximos meses. Solo entonces podemos esperar el fin de la política del yen débil. Hasta el momento, no hay razón para que el USDJPY caiga.

A pesar de una reducción semanal de la posición corta en yenes (+755 millones), el posicionamiento sigue siendo claramente bajista. El margen fue de 10.400 millones. Los especuladores ven un mayor debilitamiento del yen. El precio de liquidación está notablemente rezagado con respecto al precio al contado porque el fuerte debilitamiento del yen se debe a las acciones del Banco de Japón y no al equilibrio entre oferta y demanda. Sin embargo, todavía está por encima del promedio a largo plazo y se dirige hacia arriba.

El pronóstico es claro. Si el BoJ se abstiene de comprar bonos de renta fija en los próximos días, el yen tiene la posibilidad de corregirse. El soporte sería proporcionado por el objetivo reciente de 125,90. Sin embargo, en lugar de una corrección, parece más probable una continuación del aumento a un máximo de varios años de 135,19.