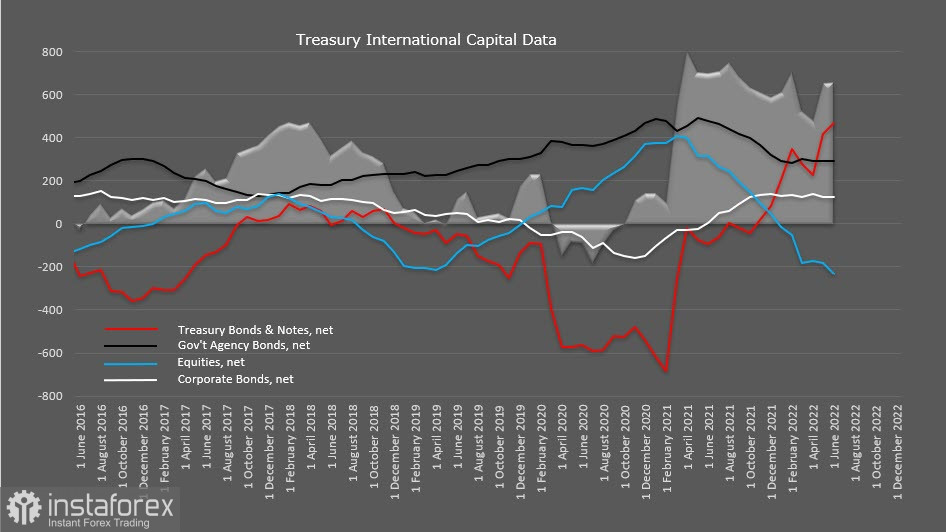

El último informe del Tesoro de EE. UU. indica un cambio en el estado de ánimo de los tenedores extranjeros. También hay una gran disminución en el mercado de valores, con el acumulado negativo de 12 meses subiendo a $231,5 mil millones a junio, contra $181,1 mil millones un mes antes.

El movimiento de los bonos del Tesoro muestra un cambio en la estructura de los principales tenedores de la deuda del gobierno estadounidense. China continúa reduciendo su participación, y la caída de los volúmenes es reemplazada por Europa, desde donde la salida de capital está aumentando debido a las crecientes tensiones geopolíticas y la inminente crisis energética. El Reino Unido, Canadá y Australia también están subiendo sus acciones.

En términos de otros datos económicos de los EE. UU., son mixtos y no presentan una imagen clara. Los inicios de viviendas cayeron un 9,6% a 1.446.000 en julio, ligeramente por debajo de los 1.527.000 estimados. Los permisos de construcción emitidos también cayeron un 1,3% a 1.674.000, pero es superior a los 1.640.000 esperados. Los analistas han notado una fuerte caída en la demanda causada por una caída en los ingresos reales de la población. El volumen de hipotecas también disminuyó un 30% en comparación con el pico de diciembre del año pasado.

En el lado positivo, la producción industrial es más alta de lo esperado en junio (+0,6% vs. +0,3%). También llegarán los datos sobre las ventas minoristas, seguidos de la publicación de las actas de la reunión del FOMC. Lo más probable es que la volatilidad sea baja antes del protocolo y que el comercio de las principales divisas esté dentro de un rango y sin una dirección clara. Pero al final del día, los movimientos en una dirección u otra son posibles, dependiendo de lo que diga la Fed en las actas.

Por otra parte, los precios del petróleo cayeron ante las expectativas de que se concluya un acuerdo para llevar el petróleo iraní al mercado. Eso proporcionará 1,3 millones de barriles por día adicionales, pero no hay claridad sobre este tema. Si se aprueba el acuerdo, es probable que aumente la presión sobre las monedas de materias primas, mientras que la demanda de yenes aumentará.

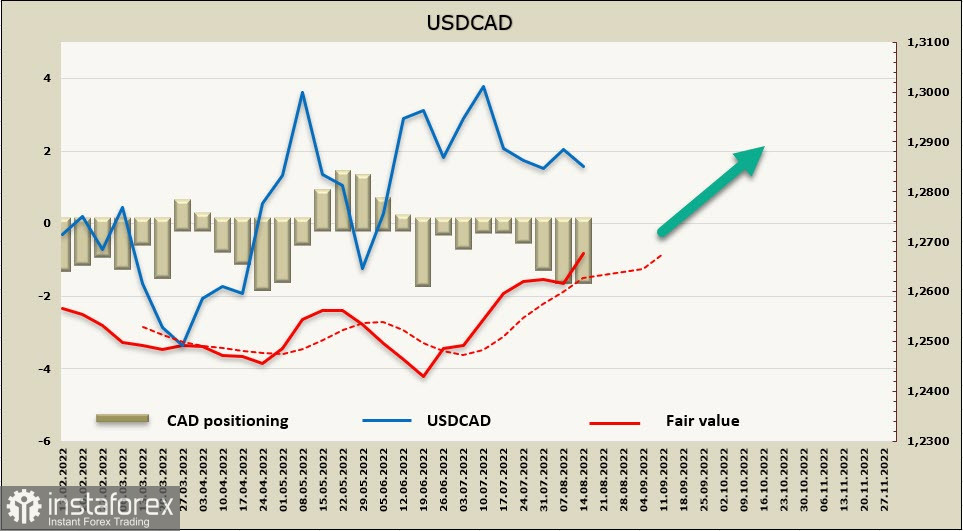

USD/CAD

El informe de inflación en Canadá resultó mixto. La cifra cayó a 7,6%, mientras que la inflación subyacente pasó de 0,3% a 0,5% m/m. Al ver que los tres indicadores clave subieron, es probable que el Banco de Canadá eleve la tasa inmediatamente en un 0,75% en su reunión del 7 de septiembre.

En términos del mercado de divisas, el CAD es la única moneda importante que se mantiene alcista frente al dólar. El cambio de posición aumentó 72 millones durante la semana, con la posición larga total 1647 millones más alta. Pero a pesar de que es alcista, el precio de cierre sigue subiendo, lo que no favorece a la moneda.

Lo más probable es que el USD/CAD continúe operando dentro del rango, moviéndose hacia el máximo local de 1,3222 y luego hacia la resistencia técnica de 1,3335. Hay pocas posibilidades de que baje a 1,2515.

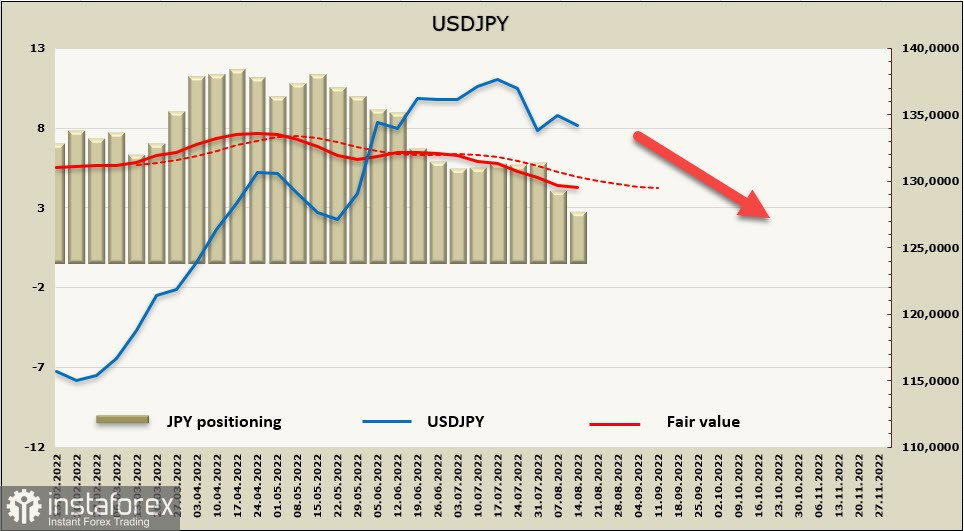

USD/JPY

Parece que el dólar ya alcanzó su punto máximo, por lo que es menos probable que regrese a la tendencia alcista. La demanda de yenes aumentará a medida que los mercados comiencen a creer que la Fed comenzará a recortar las tasas en 2023, luego de que la inflación alcance el nivel objetivo de la Fed. Las expectativas de recesión mundial dependerán en gran medida del ritmo que mantenga el banco central de EE. UU., así como de las elecciones de noviembre.

En términos de posicionamiento, las posiciones cortas continúan cayendo rápidamente. El cambio semanal es de 1.700 millones a favor del yen. Las posiciones cortas netas se han reducido a -2317 millones y el precio de liquidación está cayendo. Lo más probable es que el yen disminuya aún más.

La caída del USD/JPY en la segunda quincena de julio fue rápida, pero de corta duración. Hay condiciones para otra caída, con el objetivo más cercano en 131,70. El par tocará otro mínimo local (130.37) si se rompe el nivel de soporte. También es posible un movimiento hacia 126,33.