Se puede llevar un caballo al agua, pero no se le puede hacer beber. El endurecimiento de las condiciones financieras, que incluye la caída de los índices bursátiles y el rápido aumento de las tasas de endeudamiento, es necesario para superar la inflación récord en la eurozona. Por desgracia, la escasez de bonos de alta calidad utilizados como garantía en las operaciones de repo está provocando un modesto aumento de los rendimientos. Esta circunstancia pone fin a los intentos de los toros del par EURUSD de lanzar un contraataque.

El precio de un bono es inversamente proporcional a su rendimiento. Un aumento de la tasa de depósito del BCE en 75 puntos básicos sobre el papel debería haber provocado una venta de bonos de deuda en los mercados del Viejo Continente y un aumento de los rendimientos. Lamentablemente, esto último avanza muy lentamente porque hay escasez de bonos y los tenedores de bonos se aferran a ellos con puño de acero. El culpable es el Banco Central Europeo, que aumentó el exceso de reservas en el sistema hasta un récord de 4,7 billones de euros con la ayuda del QE. A cambio del dinero barato recibió bonos en su balance, lo que privó a los mercados de garantías líquidas.

Si los rendimientos europeos suben más lentamente que los estadounidenses, por mucho que el BCE suba las tasas, no ayudará a los toros del par EURUSD. La Fed, a diferencia de sus homólogos de Fráncfort, está aplicando un programa de flexibilización cuantitativa, por lo que no hay problemas de liquidez en Estados Unidos. Otra cosa es que la combinación de 95.000 millones de dólares al mes de QT y, muy probablemente, una tercera subida consecutiva de 75 puntos básicos de la tasa de los fondos de la Reserva Federal en septiembre, es una mezcla que hará que la economía estadounidense entre en recesión.

La evolución de la curva de rendimiento en EE.UU.

La curva de rendimiento, un importante indicador de recesión, corre el riesgo de invertirse hasta alcanzar su nivel más alto desde la década de 1980, ya que la Fed actúa de forma muy agresiva y las sólidas estadísticas del mercado laboral y de las ventas minoristas sugieren una economía estadounidense resistente.

La situación de la eurozona parece mucho peor debido a la crisis energética y al hundimiento del euro. Estos dos factores están empeorando significativamente la relación de intercambio, contribuyendo a la reducción del superávit comercial de Alemania con la consiguiente aparición de un déficit. Esto es una pesadilla para la economía alemana y el par EURUSD. Durante mucho tiempo la fuerza del euro ha sido proporcionada por la fortaleza del comercio exterior. Sus problemas podrían conducir al principal par de divisas a mínimos históricos.

Dinámica de las condiciones comerciales de Estados Unidos y Alemania

En mi opinión, la diferencia entre el crecimiento económico y las condiciones comerciales proporciona una cómoda ventaja a los osos del par EURUSD. Aunque el BCE suba las tasas con la misma rapidez que la Fed, los problemas de liquidez del mercado de deuda europeo, la debilidad de la economía de la eurozona y un mayor deterioro del apetito por el riesgo a nivel mundial mantendrán la tendencia a la baja del principal par de divisas.

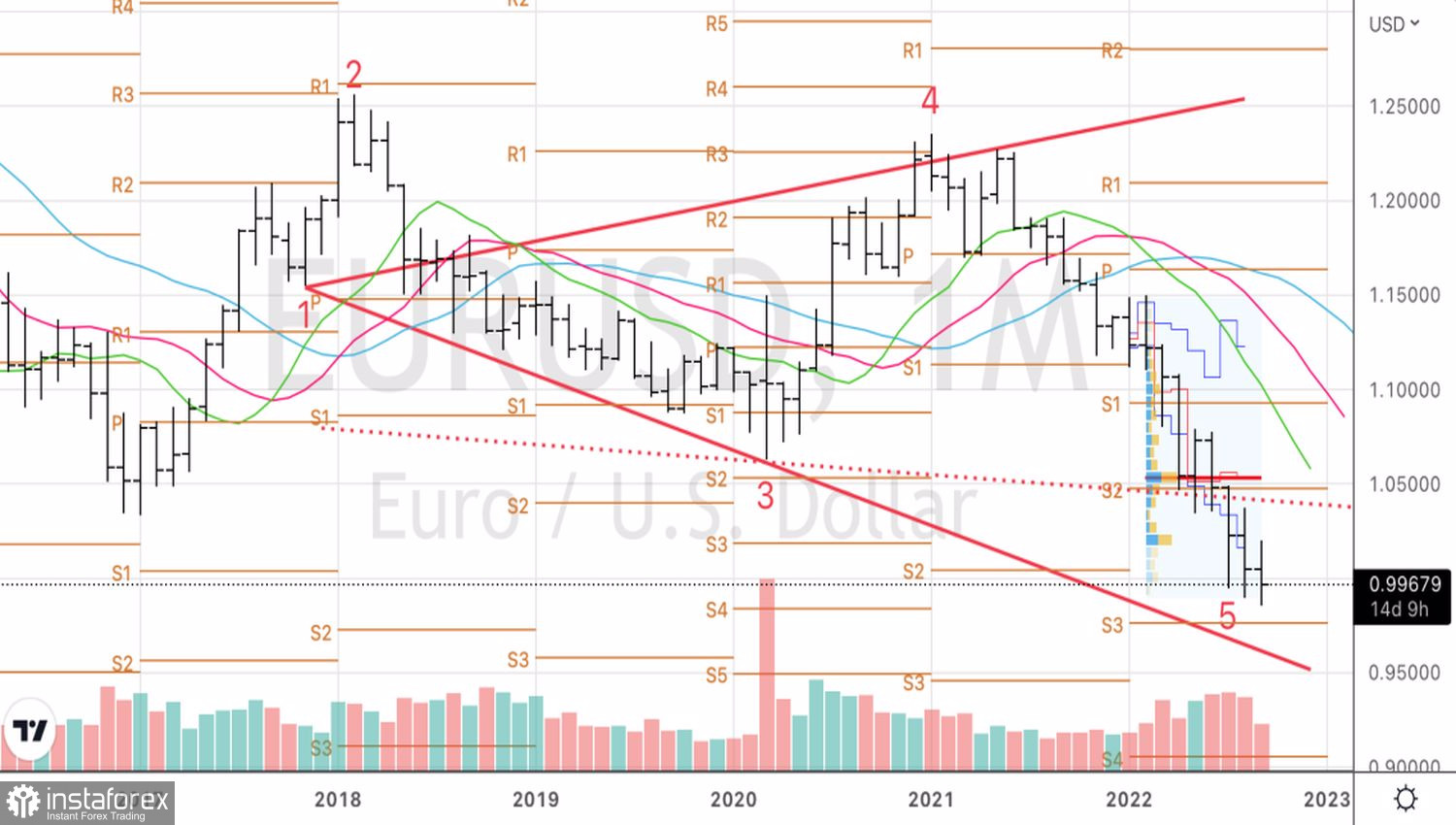

Técnicamente, en el gráfico semanal del par EURUSD, el potencial de un movimiento bajista aún no se ha revelado, como lo demuestra la continuación de la formación del patrón de la onda de Wolf. Es probable que el punto 5 se sitúe en la zona de 0,95-0,975. Hay margen para que el euro caiga. Por lo tanto, seguimos vendiendolo contra el dólar estadounidense en caso de rebote.