La Reserva Federal de EE.UU. se enfrenta a uno de sus momentos más difíciles, que comenzó con un cierre forzoso que llevó a la economía a un confinamiento global.

Además, la situación condujo a una asignación extrema y, según algunos, mala asignación de los incentivos gubernamentales, lo que condujo a resultados como el aumento de la inflación, seguido de un error crítico de la Reserva Federal, que llevó a la economía a una crisis potencialmente insoluble.

Durante muchos años, el Sistema de la Reserva Federal ha mantenido la opinión de que la inflación es transitoria. Por estas razones, las tasas de interés no se elevaron durante mucho tiempo, incluso en presencia de una alta inflación, que siguió aumentando.

Esta inacción puso a la Fed en una posición en la que era demasiado tarde para actuar. Y ahora, la efectividad de detener la inflación subiendo las tasas se ha vuelto de poca utilidad.

Paul Volcker fue presidente de la Reserva Federal de 1979 a 1987. Durante su mandato como presidente, se le encomendó la tarea de reducir efectivamente la tasa de inflación más alta de la historia, observada durante las décadas de 1970 y 1980.

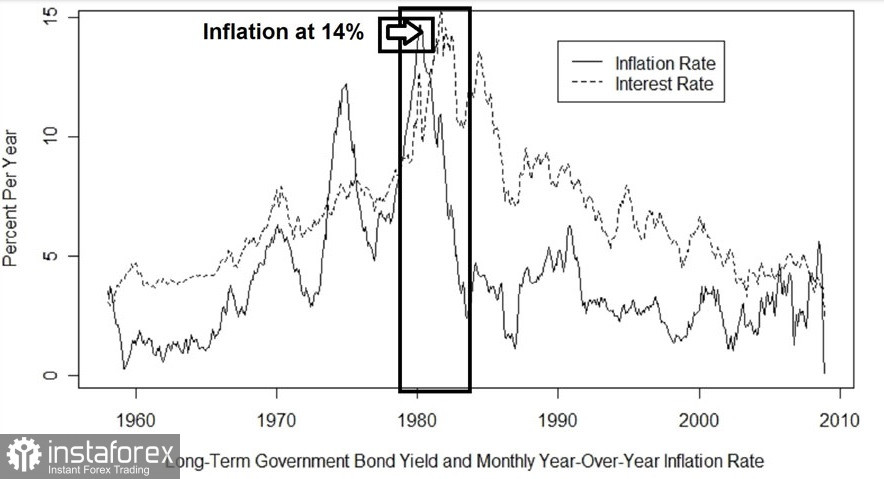

El gráfico anterior de tasas de interés versus inflación es un gráfico de la tasa de inflación dibujada con una línea negra continua de 1960 a 2010. Superpuesta con una línea punteada que representa las tasas de interés en relación con la tasa de fondos federales para el mismo período de 1980 a 1983, el área muestra que en 1981 la tasa de interés estaba en su nivel más alto en la historia, por encima del 14%. Al mismo tiempo, muestra que en 1981, el presidente Volcker elevó las principales tasas de interés al 18,9% para reducir efectivamente la inflación a un nivel aceptable.

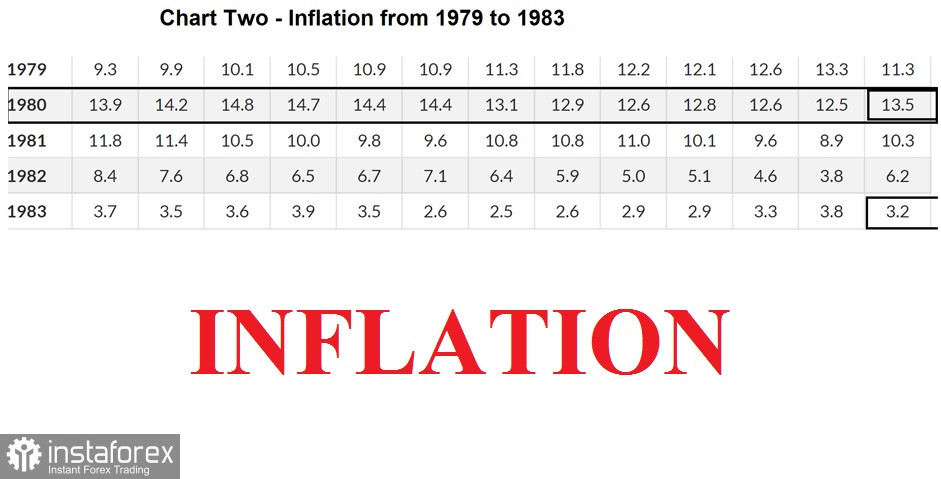

El siguiente gráfico muestra que la tasa de inflación promedio en 1980 fue de 13,5%. También muestra que durante un proceso de varios años de 1980 a 1983, el presidente Volcker pudo controlar efectivamente la inflación, llevándola a un promedio de 3,2% en 1983.

En contraste con las acciones de la Reserva Federal actual de 2019 a 2022, está claro que la Fed no solo esperó demasiado para comenzar a subir las tasas, sino que también fue ineficiente en sus acciones.

La cuarentena forzada en 2020 resultó en una presión inflacionaria promedio de 1,2%. Para 2021, la inflación partió de 1,4% en enero y subió a 2,6% en marzo. Si la Reserva Federal hubiera actuado cuando los tipos de interés rondaban el 2,5% en marzo de 2021, habría tenido el efecto de bajarlos.

La inflación fue del 4,2% en abril de 2021 y la Reserva Federal permaneció inactiva, insistiendo en que la inflación era temporal y que no había necesidad de actuar. Para mayo de 2021, la inflación subió al 5%, luego al 5,4 % en junio, y la Fed seguía sin hacer nada. La inflación subió al 6,2% en octubre, al 6,8% en noviembre y al 7% en diciembre, y la Reserva Federal siguió sin hacer nada y mantuvo artificialmente los tipos de interés bajos del 0 al 1%.

Cuando la Reserva Federal inició su primera subida de tipos de interés en marzo de 2022, la inflación ya estaba en el 8%. Como nos ha demostrado la historia, la Reserva Federal debería haber comenzado a subir las tasas en marzo o abril de 2021. Esto es lo que demuestra que la Reserva Federal estaba engañando a todos con la idea de que la inflación es temporal.

Ahora la Reserva Federal está tratando de reducir la inflación elevando las tasas de interés.

Lo que suceda en los próximos años será más bien consecuencia de la ausencia de un aumento en las tasas de interés. El error de la Reserva Federal seguramente llevará a la economía estadounidense a una profunda y prolongada recesión y a una alta inflación, que será recordada como la peor política monetaria del siglo XXI.