A medida que la situación económica en la Eurozona empeora, las voces de los "halcones" del BCE se vuelven más fuertes, una paradoja. Sin embargo, según la OCDE, el Banco Central Europeo debería seguir endureciendo su política monetaria para evitar que las expectativas de inflación se anclen. Los riesgos de hacerlo superan el peligro de dañar la economía del bloque monetario. ¿Habrá un aumento de tasas en septiembre?

En realidad, las declaraciones de la OCDE son recomendatorias. La organización de París no es responsable y puede decir cualquier cosa. La decisión final recae en el BCE, que debe tener en cuenta tanto la inflación aún alta como la desaceleración significativa en la actividad empresarial.

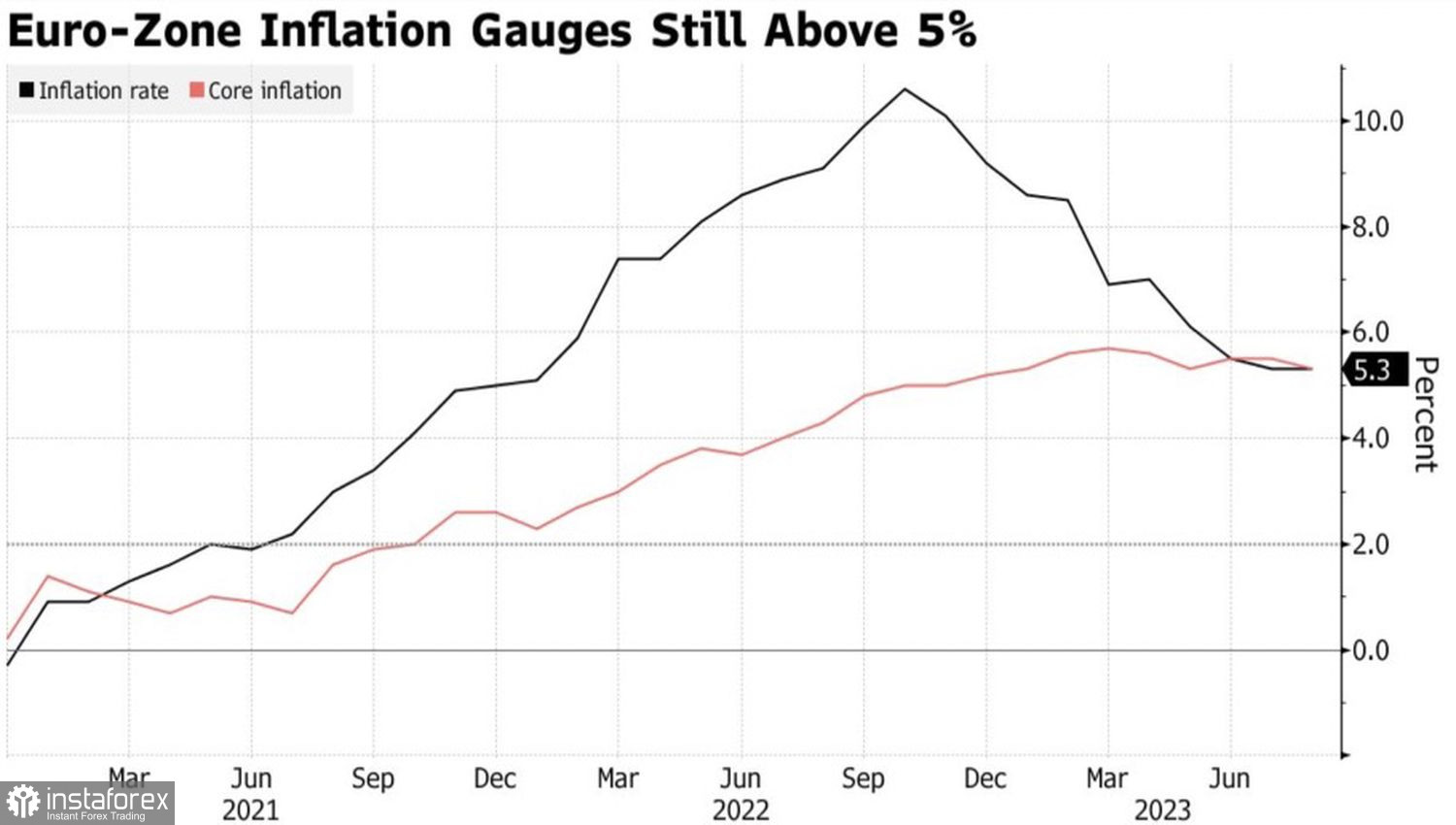

Dinámica de la inflación europea

Mientras tanto, las voces de los "halcones" del BCE se vuelven cada vez más prominentes. Peter Kazimir, el jefe del banco central de Eslovaquia, cree que el regulador europeo necesita aumentar nuevamente los costos de endeudamiento. Solo de esta manera se asegura que la inflación regrese al objetivo del 2%. Su colega de los Países Bajos, Klaas Knot, señala que los mercados están pronosticando un aumento de 25 puntos básicos en la tasa al 4% en septiembre. Sin embargo, subestiman las posibilidades de tal resultado.

Así, además de Alemania, Austria, Bélgica y Letonia, Eslovaquia y los Países Bajos han añadido sus voces a la intención previamente anunciada de continuar el ciclo de endurecimiento monetario. En contraste, Italia y Portugal están en contra, y Francia mantiene abiertas todas las opciones.

El Bundesbank es especialmente sorprendente, ya que la disminución más rápida en las órdenes de producción en Alemania desde la pandemia podría ser un factor limitante. El indicador en julio cayó un 11,7%, superando significativamente la previsión de los expertos de Bloomberg del -4,3%. Parece que la economía alemana está aún lejos de salir de las sombras.

Dinámica de las órdenes de producción en Alemania

Nordea está considerando tres posibles resultados para la reunión de septiembre del BCE. En el primero, el banco central sube las tasas e insinúa futuros aumentos. Este es el escenario menos probable. En el segundo caso, Christine Lagarde y sus colegas endurecen la política monetaria pero hablan de elevar el listón para futuras subidas de tasas. En este escenario, el EUR/USD se fortalecerá solo brevemente.

Finalmente, en el escenario base, el regulador europeo hace una pausa pero deja la puerta abierta para futuros pasos decisivos. En este caso, tras una cierta disminución, el euro comenzará a recuperar sus posiciones perdidas frente al dólar estadounidense.

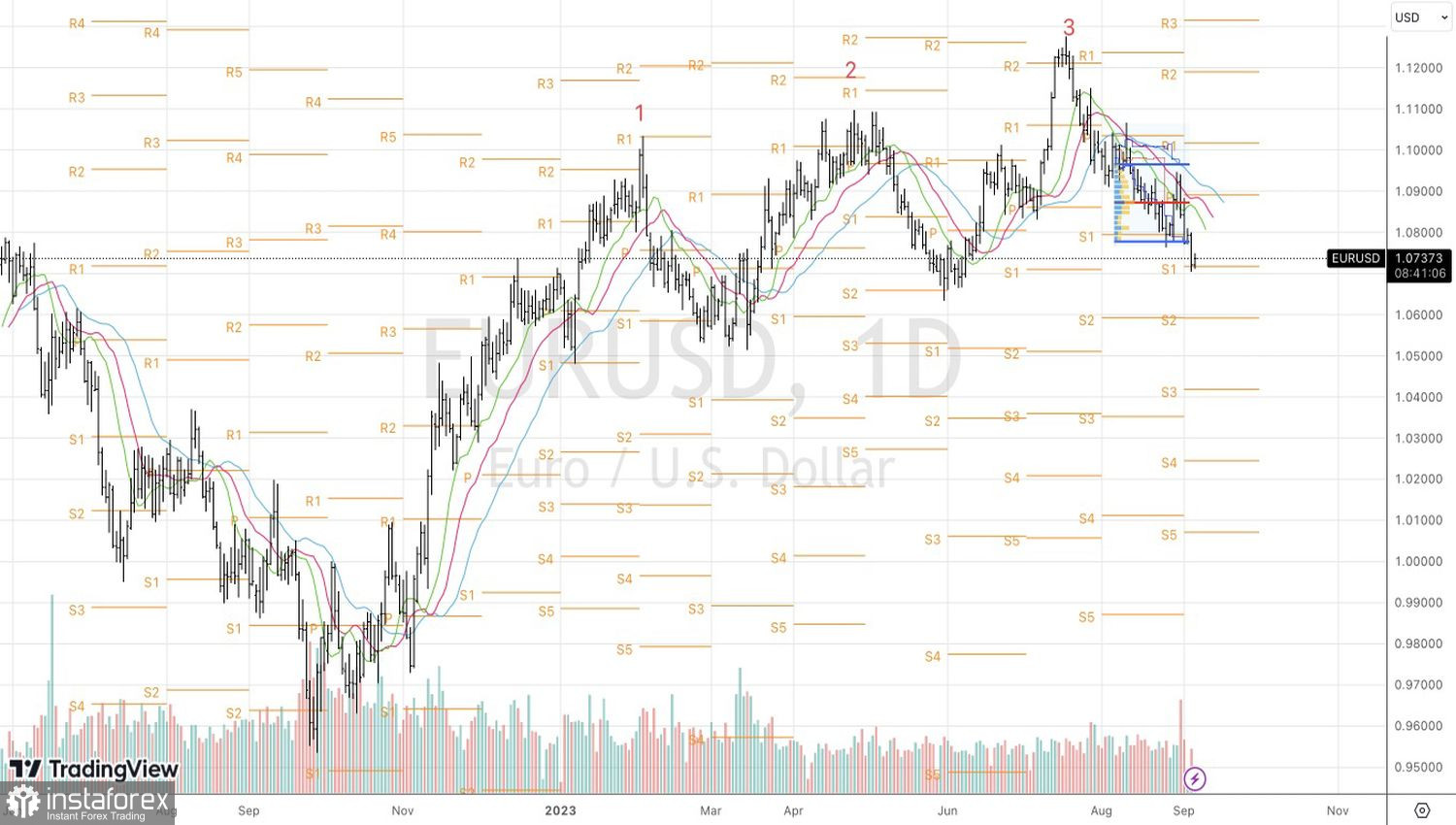

Una corrección en el EUR/USD es bastante probable; la pregunta es si los alcistas esperarán hasta el 14 de septiembre. Según ING, el dólar estadounidense está sobrevalorado frente a las monedas del G10. Las monedas escandinavas son las más baratas, con la libra infravalorada en aproximadamente un 1%. Esto podría resultar en la venta de pares de USD en caso de que empeoren las estadísticas macroeconómicas en Estados Unidos.

Técnicamente, en el gráfico diario, el EUR/USD muestra signos de un cambio en la tendencia alcista gracias al patrón Three Inside Up. Romper el soporte en 1,071 permitirá la expansión de posiciones cortas previamente formadas con objetivos en 1,066 y 1,0595.