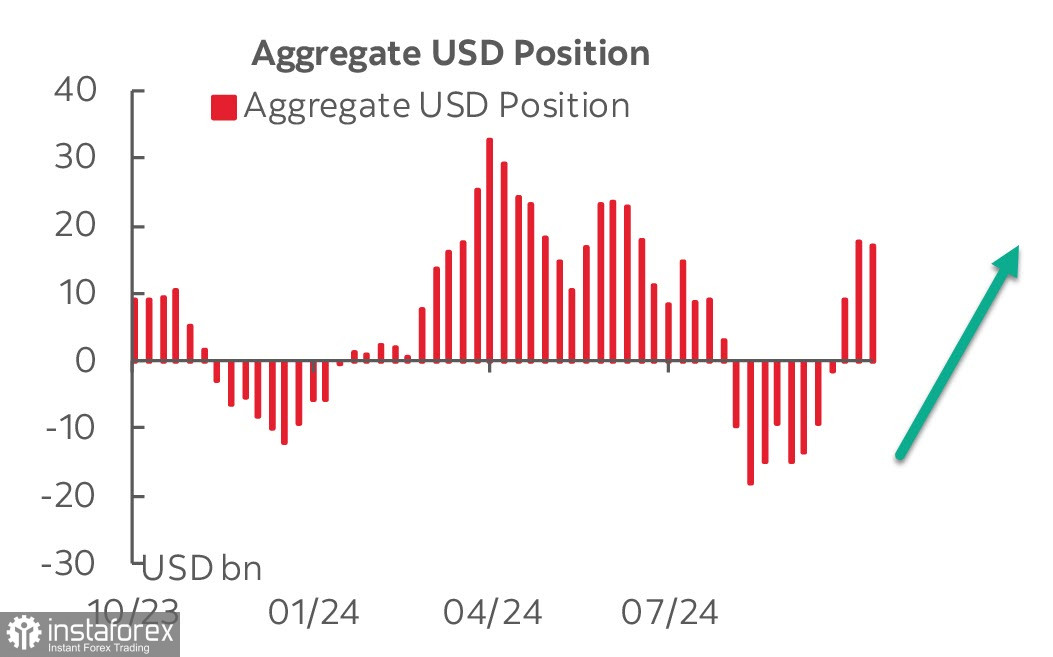

El Informe de la CFTC mostró una mínima variación en la posición total del dólar estadounidense frente a las principales monedas, con un saldo neto de 17.8 mil millones. Cabe señalar que los datos para el informe fueron recopilados antes de que se anunciara la victoria de Trump en las elecciones de EE. UU., por lo que los cambios son menores: el mercado estaba a la espera de los resultados.

No cabe duda de que el próximo informe mostrará un aumento en la demanda del dólar, a juzgar por la reacción del mercado entre el martes y el viernes.

El lunes es feriado en EE. UU., por lo que la volatilidad será menor, pero en un mercado delgado pueden ocurrir sorpresas. En general, la próxima semana será bastante informativa: el martes se publicará el índice de optimismo empresarial NFIB, el miércoles el Informe de inflación al consumidor, el jueves los datos de precios de producción y la intervención del presidente de la Fed, J. Powell, y el viernes los Informes de ventas minoristas y producción industrial. Además, no se pueden descartar sorpresas políticas: la primera reacción del mercado a la victoria de Trump ya se ha dado, sin embargo, el control de los republicanos sobre ambas cámaras del parlamento tendrá importantes consecuencias.

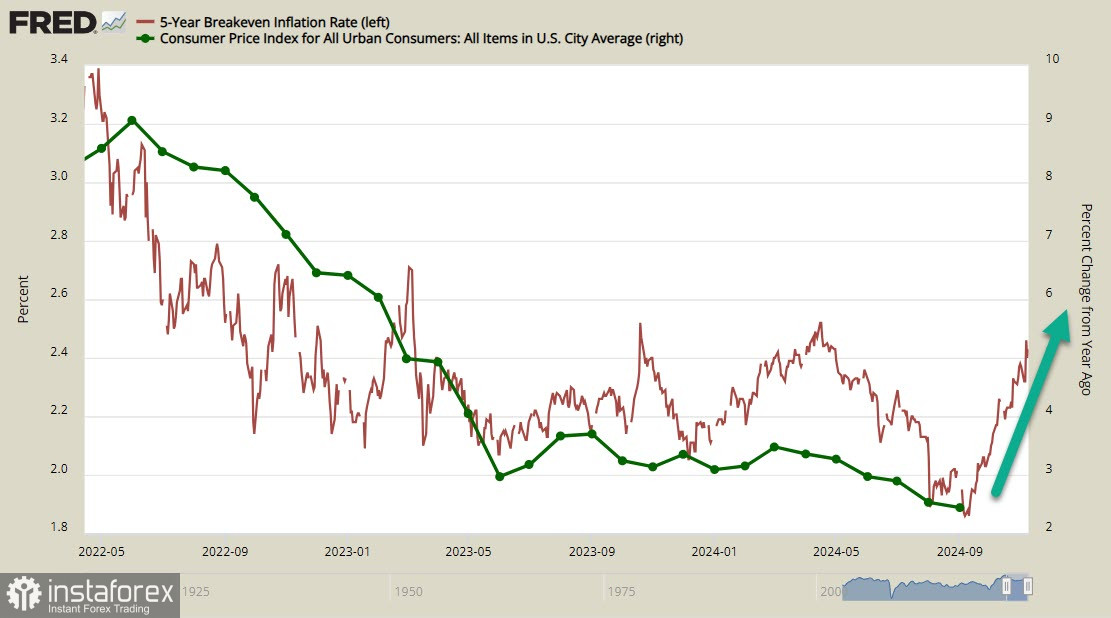

El evento clave de la semana será el Informe de inflación. Se espera que la inflación general haya subido en octubre de 2.4% a 2.6%, mientras que la inflación subyacente se mantenga sin cambios en 3.3%. Dado que la Fed sigue de cerca el índice subyacente, en principio, datos en línea con el mes anterior no deberían tener un gran impacto. Sin embargo, la tensión sigue aumentando; existen señales de que la inflación está retomando su crecimiento: las expectativas inflacionarias de los consumidores, según la Universidad de Michigan, aumentaron en noviembre de 3.0% a 3.1%, y el rendimiento de los bonos TIPS a 5 años protegidos contra la inflación volvió a subir la semana pasada.

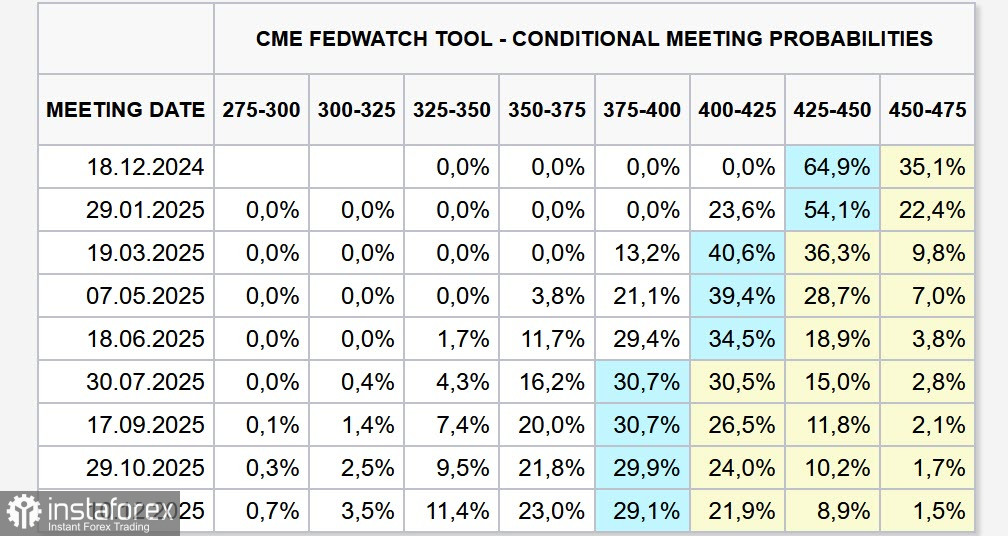

Es posible que la inflación crezca por encima de las previsiones, y esto ya se refleja en las expectativas sobre las tasas de la Fed. Hasta hace una semana, los futuros indicaban una probabilidad de reducción de las tasas en cada reunión pendiente de este año. No obstante, para la mañana del lunes, la probabilidad de una reducción en diciembre se ha reducido a 65%, y el mercado ahora ve un 35% de probabilidad de que la tasa se mantenga sin cambios.

Hasta junio de 2025, el mercado espera solo dos reducciones, y para finales de 2025, solo tres en total. Cabe recordar que cuanto más lenta sea la reducción de tasas, mayor será la rentabilidad. Así, si la situación se desarrolla según lo previsto, el dólar mantendrá una alta rentabilidad durante el próximo año, mientras que la mayoría de los bancos centrales de los países del G10 pretenden reducir sus tasas más rápidamente.

Además, se observa una reactivación general tras la victoria de Trump, cuya plataforma económica implica medidas para estimular la economía de EE. UU. junto con el endurecimiento de los aranceles contra sus principales socios comerciales: China y Europa.

La primera reacción del mercado ya se ha dado: el índice S&P 500 probó los 6,000 puntos, y en los cuatro días de negociación de la semana pasada, el volumen de operaciones fue 1.5 veces superior al promedio, sumando 3 billones de capitalización. ¿Qué significa esto para el mercado de divisas?

En primer lugar, significa un aumento de la rentabilidad y una mayor demanda del dólar. El mercado espera que la economía de EE. UU. reciba un fuerte impulso de crecimiento, superando el ritmo de las economías de otros países desarrollados. Donde hay crecimiento, hay rentabilidad adicional, por lo que en este contexto, el fortalecimiento del dólar parece absolutamente evidente.

¿Qué podría obstaculizar el fortalecimiento del dólar? Solo una cosa: una desaceleración repentina en el crecimiento de la economía de EE. UU. En este momento, el modelo GDPNow de la Fed de Atlanta pronostica un crecimiento del 2.5% en el cuarto trimestre, lo cual es suficiente para no preocuparse demasiado por las repercusiones.

El mercado estará esperando las primeras medidas de la nueva administración en materia arancelaria, las cuales solo se implementarán después de la investidura de Trump como presidente. Sin embargo, es seguro que las declaraciones en este tema serán firmes y concretas. El mercado está entrando en una fase de mayor volatilidad, y en esta etapa, el dólar es sin duda el favorito.