Ayer, los futuros de los índices bursátiles estadounidenses rebotaron desde sus mínimos semanales. Durante la sesión asiática de hoy, los futuros del S&P500 subieron un 0,1%, mientras que el NASDAQ de alta tecnología ganó 0,2%.

El mercado de bonos sufrió una gran venta masiva en Asia el jueves, lo que llevó el rendimiento de los bonos japoneses a su nivel más alto en más de una década tras una fuerte venta de bonos alemanes, que se extendió a los mercados de renta fija. El repunte del mercado de valores fue impulsado principalmente por rumores sobre una posible postergación de algunos aranceles por parte de EE.UU. en relación con México y Canadá.

El rendimiento de los bonos a 10 años de Japón alcanzó el 1,5% por primera vez desde junio de 2009, ya que el país enfrenta una inflación creciente y mayores costos de endeudamiento. Los bonos del Tesoro de EE.UU. cayeron, lo que llevó el rendimiento de los bonos a 10 años a subir por tercer día consecutivo, hasta alrededor del 4,3%. Los futuros de los índices bursátiles europeos subieron entre 0,5% y 0,7%.

La volatilidad diaria observada muestra cómo la inestabilidad geopolítica de las últimas semanas, incluida la reducción del apoyo de EE.UU. a Ucrania y las noticias sobre aranceles, ha influido en el sentimiento de los comerciantes e inversores.

El euro registró su mejor avance de tres días desde 2015 antes de la reunión del Banco Central Europeo de hoy. Los analistas predicen casi unánimemente un recorte de tasas de un cuarto de punto, aunque esta decisión ya está reflejada en los precios del mercado. Los datos económicos de EE.UU. que se esperan el jueves incluyen solicitudes iniciales de subsidios por desempleo, antes de la publicación de las cifras mensuales de empleo el viernes.

Como mencioné anteriormente, los bonos soberanos alemanes continuaron cayendo el miércoles, ya que los mercados están convencidos de que el BCE seguirá bajando las tasas para estimular el crecimiento económico y financiar planes de gasto adicionales.

Los índices bursátiles de Japón, Corea del Sur y Hong Kong registraron ganancias. El Hang Seng China Enterprises Index subió un 3,3%, reflejando el optimismo de los inversores sobre medidas de estímulo adicionales que podrían anunciarse en una conferencia de prensa conjunta de los ministerios del gobierno chino esta tarde en Pekín. Ayer, en su sesión parlamentaria anual, los funcionarios chinos anunciaron un objetivo de crecimiento de alrededor del 5% para 2025, lo que marca la primera vez en más de una década que Pekín mantiene el mismo objetivo por tercer año consecutivo. El presidente Xi Jinping dejó claro que China seguirá adelante con su ambiciosa meta de crecimiento este año, a pesar de la guerra comercial.

Los futuros de los índices bursátiles estadounidenses se mantienen estables, incluso ante la presión de las acciones tecnológicas. Las acciones de Marvell Technology Inc. cayeron en operaciones fuera de horario en Nueva York después de que la empresa publicara un pronóstico de ingresos decepcionante, desilusionando a los inversores que esperaban mayores beneficios del auge de la IA. Broadcom Inc., otro fabricante de chips relacionado con la explosión de la IA, cayó un 3,5% en operaciones fuera de horario el jueves antes de la publicación de su reporte de ganancias.

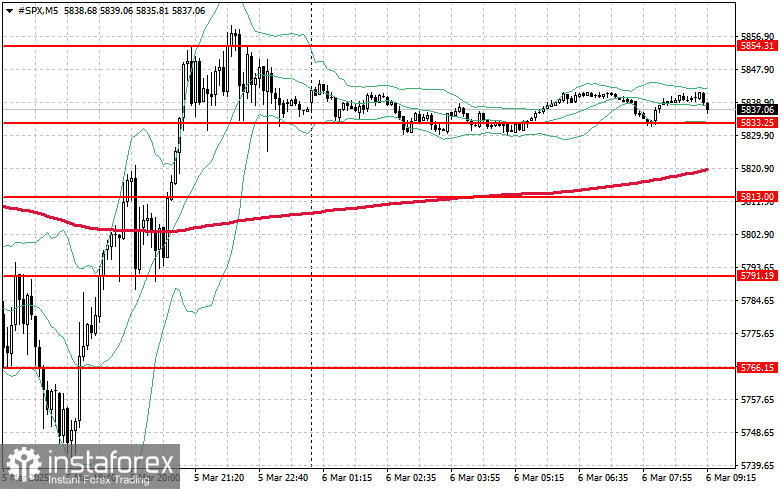

En cuanto al panorama técnico del S&P500, la caída continúa. La principal tarea de los compradores para hoy será superar la resistencia más cercana a $5854. Esto ayudará a continuar la subida, y también abrirá la posibilidad de romper al nuevo nivel de $5877. El control sobre $5897 no será menos prioritario para los toros, lo que fortalecerá las posiciones de los compradores. En caso de un movimiento a la baja en medio de una disminución del apetito por el riesgo, los compradores simplemente tendrán que darse a conocer en torno a $5833. Una ruptura empujaría rápidamente la cotización de nuevo hacia $5813 y abriría el camino a $5787.