Los recientes datos del índice de precios al consumidor en EE.UU. publicados el miércoles, a pesar de situarse por debajo del consenso, constatan la persistencia de las presiones inflacionarias, lo que justifica plenamente la cautela de la Reserva Federal para reanudar la reducción de las tasas de interés.

Según el informe del índice de precios al consumidor (CPI), la inflación en EE.UU. aumentó en términos interanuales del 2.3% al 2.4% frente a una previsión de aumento al 2.5%. El valor subyacente del indicador mantuvo un crecimiento del 2.8% frente a la expectativa de 2.9%. En términos mensuales, la inflación aumentó por debajo de lo previsto.

¿Pero por qué entonces los mercados muestran un pesimismo generalizado?

Existen dos razones principales. La primera es de carácter global y está relacionada con la guerra comercial entre EE.UU. y China. La última ronda de negociaciones en Londres solo resolvió un aspecto del amplio conflicto: el comercio de minerales raros. Sin embargo, no se ha resuelto el "nudo gordiano" del enfrentamiento de gran escala, que en gran medida es la fuente de otro problema de la economía estadounidense: el alto nivel de inflación según los estándares locales.

La ruptura de las cadenas de suministro entre China y EE.UU. claramente no favorece a los segundos, donde fuera de algunos sectores especializados prácticamente no existe un sector manufacturero real. Durante muchas décadas los estadounidenses compraron productos fabricados en China. Sí, eran productos de marcas como Nike, smartphones, ordenadores y otros desarrollados en EE.UU., pero producidos en su mayoría en Asia, concretamente en China. La política arancelaria poco meditada de D. Trump provocó la ruptura de estas relaciones económicas, lo que a su vez impulsa el aumento de precios de los bienes que ingresan a EE.UU. por vías indirectas.

Y como los mercados financieros están mayoritariamente centrados en EE.UU., observamos su reacción negativa ante los problemas geoeconómicos y, como consecuencia, ante la alta inflación que aleja indefinidamente la posibilidad de que la Reserva Federal continúe bajando las tasas de interés. Por eso vemos pesimismo en los mercados, acompañado de una caída de la demanda de acciones, criptomonedas y petróleo. En este contexto, los precios del oro reciben apoyo lógico como activo refugio. Incluso el dólar, que teóricamente debería haberse fortalecido tras el informe de inflación, experimenta presión debido a la disminución del interés por los activos denominados en dólares a nivel global.

¿Qué puede esperarse hoy en los mercados?

Estimo que la dinámica negativa en las bolsas europeas se trasladará hoy también a las americanas. El leve pero persistente aumento de la inflación seguirá alejando la probabilidad de un recorte de tasas por parte de la Reserva Federal, lo que afecta negativamente a la demanda de acciones. El mercado de criptomonedas estará bajo presión. Es probable que el índice del dólar se consolide cerca de 98.00 puntos según el ICE. El oro, por el contrario, podría recibir apoyo y dirigirse nuevamente hacia su máximo reciente.

Pronóstico del día:

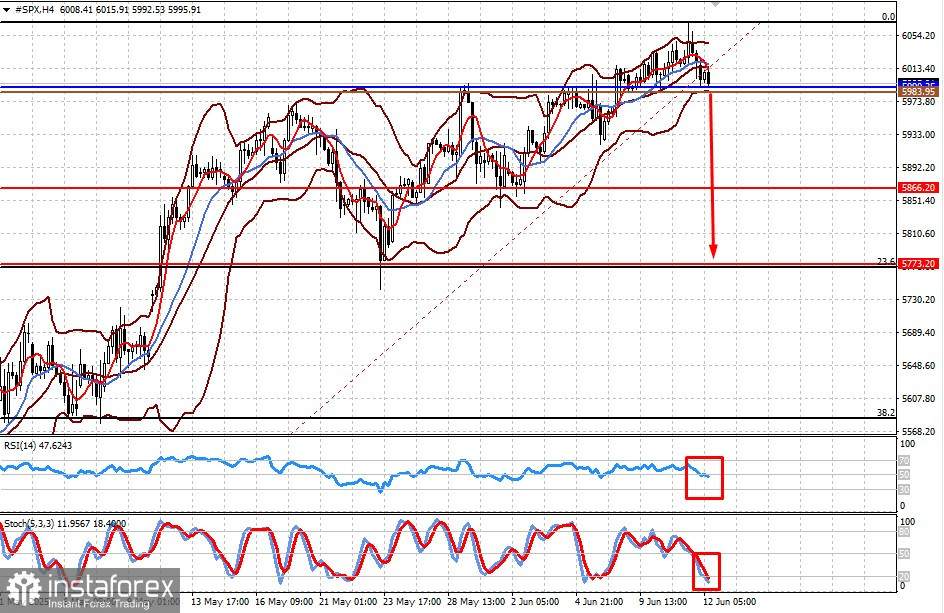

#SPX

El contrato CFD sobre el futuro del SP 500 muestra un giro local a la baja, lo que indica la probabilidad de que se inicie una corrección del mercado de acciones en EE.UU. En el contexto del pesimismo general, se puede esperar una caída del contrato tras perforar el nivel de 5990.25, primero hacia 5866.20 y luego hacia 5773.20, lo que correspondería a un retroceso de Fibonacci del 23%. El nivel de 5983.95 puede considerarse como punto de entrada para la venta.

Gold

El precio del oro podría tener margen para un crecimiento limitado en medio de la ola de negatividad general. Su superación del nivel de 3351.00 podría fortalecer la tendencia alcista con un crecimiento hacia 3408.00. El nivel de 3355.00 puede considerarse como punto de entrada para la compra.