พายุเฮอร์ริเคนซึ่งเป็นพายุที่มีพลังทำลายล้ายสูงที่สุดที่เข้ามาในสหรัฐอเมริกาในช่วงหลายปีที่ผ่านมาแล้วสำหรับรัฐ Texas ด้วยเช่นกัน ได้ส่งผลกระทบต่อตลาดน้ำมันที่ไม่มีอะไรเปลี่ยนแปลงจากความพยายามของทาง OPEC และอุปสงค์ในระดับโลก นอกจากนั้นยังมีการโฟกัสไปที่เหตุการณ์ที่กำลังเกิดขึ้นในอ่าวเม็กซิโก โดยบัญชีของภูมิภาคนี้มีอัตราส่วนถึง 17 เปอร์เซ็นต์ของการผลิตน้ำมันในสหรัฐอเมริกา (9.5ล้านb/d) และอีก 45เปอร์เซ็นต์ของการกลั่นน้ำมัน ซึ่งมันค่อนข้างเห็นได่ชัดว่าทำไมสัญญาซื้อขายล่วงหน้าของน้ำมันเบนซิลอาจจะปรับตัวขึ้นไปในระดับสูงที่สุดในช่วงสามปีที่ผ่านมา ขณะที่ผู้ผลิตน้ำมันทั้งเบรนท์และ WTI พยายามรักษาแนวโน้มของความมั่นคงและความเสี่ยงต่อการดำเนินการของการลดโควต้าการผลิต สำหรับหุ้นชั้นนำของอุปสงค์ด้านน้ำมันจากทางโรงกลั่นน้ำมันซึ่งในอ่าวเม็กซิโกค่อนข้างมีขนาดใหญ่กว่าบริษัทกลั่นของอีกฝั่ง

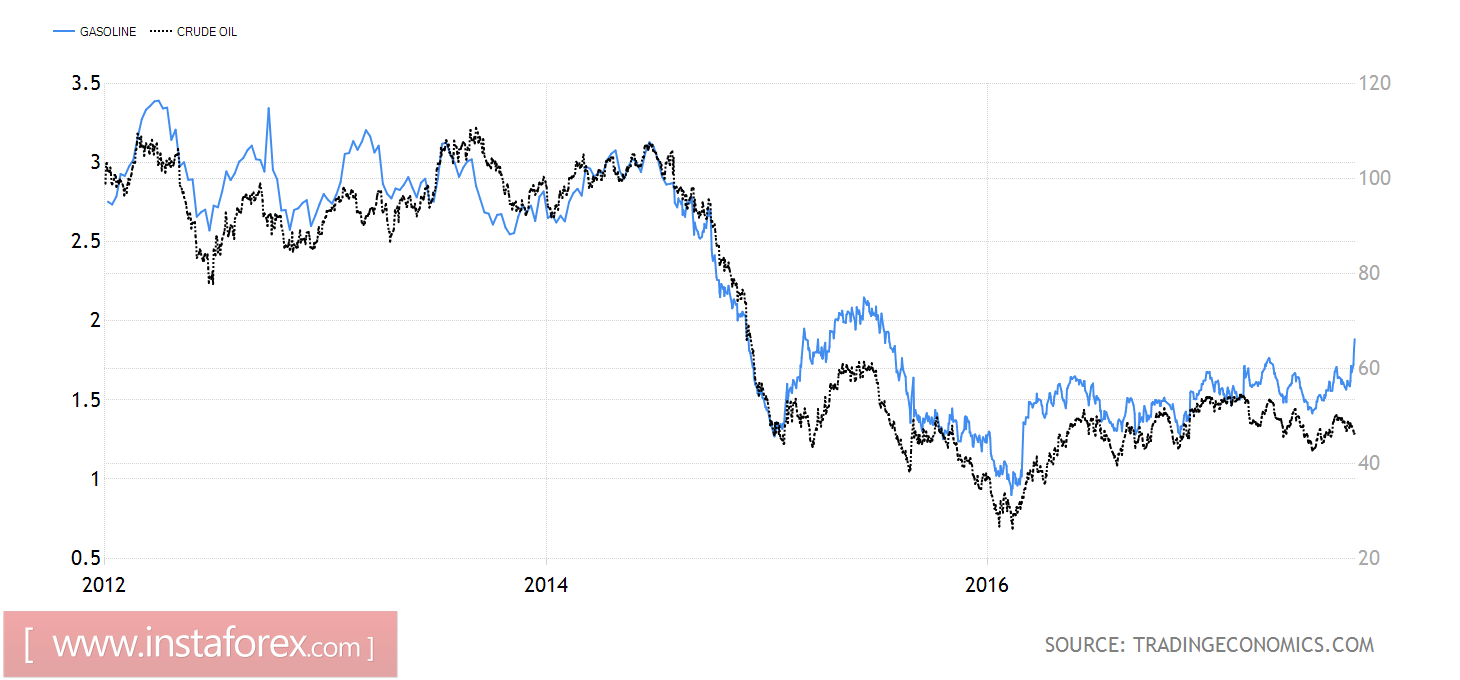

กระแสการเคลื่อนที่ของฟิวเจอร์สน้ำมันและน้ำมันเบนซิล

แหล่งที่มา: Trading Economics.

ดังนั้นแล้วการเคลื่อนตัวลงด้านลงของหุ้นสหรัฐอเมริกา ซึ่งได้ช่วยสร้างแนวโน้มขาขึ้นให้กับผู้ผลิตน้ำมันเบรนท์และ WTI ในช่วงสองสามสัปดาห์ที่ผ่านมาก็อาจจะเป็นจุดจบของพวกเขาก็เป็นได้ อ้างอิงข้อมูลจากทาง Goldman Sachs พายุเฮอร์ริเคน Harvey จะลดกำลังการผลิตลงไปประมาณ 1.4ล้าน b/d จากปริมาณการผลิต (ประมาณ 15 เปอร์เซ็นต์ของการผลิตทั้งหมดในสหรัฐอเมริกา) ขณะที่โรงกลั่นที่มีกำลังการผลิตถึง 4.1ล้าน b/d (23เปอร์เซ็นต์) ที่จะหยุดทำการลงไป ถึงแม้ว่าสถาบันปิโตรเลียมแห่งประเทศอเมริกาจะออกมาแสดงข้อมูลว่ามีการปรับตัวลงของปริมาณน้ำมันคงคลังใน 5.78ล้านบาร์เรลในช่วงสัปดาห์ของวันที่ 25 สิงหาคม และผู้เชี่ยวชาญของทางสำนักข่าว Bloomberg ก็คาดว่าจะพบว่ามีการปรับลงไปอีกของปริมาณคงคลังใน -1.9 ล้านบาร์เรลจากการรายงานของฝ่ายบริหารข้อมูลด้านพลังงาน นับว่าเป็นข้อมูลตัวเลขแรกที่อาจไม่ได้มีส่วนกับผลกระทบของพายุเฮอร์ริเคย และข้อมูลตัวเลขแหล่งที่สองอาจจะสร้างความประหลาดใจให้กับผู้ซื้อ แต่ถึงอย่างไรก็ตามการกลับมารักษาแนวโน้มของปริมาณน้ำมันคงคลังอาจจะต้องใช้ระยะเวลา ขณะที่ความเสี่ยงของอุปสงค์ที่ลดลงไปในพื้นหลังของช่วงสุดท้ายของฤดูกาลนี้ในสหรัฐอเมริกาอาจจะส่งผลต่อฟิวเจอร์สได้

อุปสงค์สะสมสามารถกลายเป็นตัวกระตุ้นหลักของการเปลี่ยนแปลงราคาในระยะกลางได้ ทางด้าน Goldman Sachs ออกมาคาดการณ์ว่าพายุเฮอร์ริเคน Harvey อาจจะลด 0.2 จุดพื้นฐานในยอด GDP ในไตรมาสที่สามไปเนื่องจากการลดลงของกิจกรรมการบริโภค, การผลิตทางอุตสาหกรรมและการเพิ่มขึ้นของอัตราการว่างงาน ในสถานการณ์อย่างนี้เป็นปัจจัย "แนวโน้มขาลง" สำหรับทั้งผู้ผลิตเบรนท์และ WTI

แรงกดดันในภาคน้ำมันเกิดจากความตึงเครียดทางการเมืองและการแข็งค่าของสกุลเงินดอลลาร์สหรัฐเมื่อเทียบกับการลดลงไปของผลกำไรอย่างชัดเจนในสถานะ"แนวโน้มขาลง" ในสกุลเงินดอลลาร์สหรัฐ โดยที่คู่สกุลเงินยูโรและดอลลาร์สหรัฐ (EUR/USD) อาจจะยังไม่มีการปรับตัวขึ้นมาเหนือระดับสำคัญทางจิตวิทยาที่ 1.2 จุดจากความกังวลในแนวโน้ม "การใช้ไม้อ่อน" ต่อเงินเฟ้อของนาย Mario Draghi ในเดือนกันยายนและผู้เข้าร่วมส่วนใหญ่ก็ต้องการให้มีการเพิ่มซึ่งอาจส่งผลกระทบต่อคู่สกุลเงินอื่นในดอลลาร์สหรัฐและดัชนีเงินดอลลาร์อีกด้วย ในเวลาเดียวกันทางประเทศเกาหลีเหนือได้มีการอธิบายมาว่าได้ทำการยิงขีปนาวุธบินข้ามผ่านประเทศญี่ปุ่นออกไปเพื่อชี้ให้เห็นเป็นนัยยะว่าจะโจมตีเกาะกวมซึ่งยิ่งได้เพิ่มความเสี่ยงด้านการทหารในภูมิภาคเอเชียและอาจจะส่งผลกระทบต้ำความต้องการน้ำมันจากประเทศจีนและในประเทศอื่นๆอีก

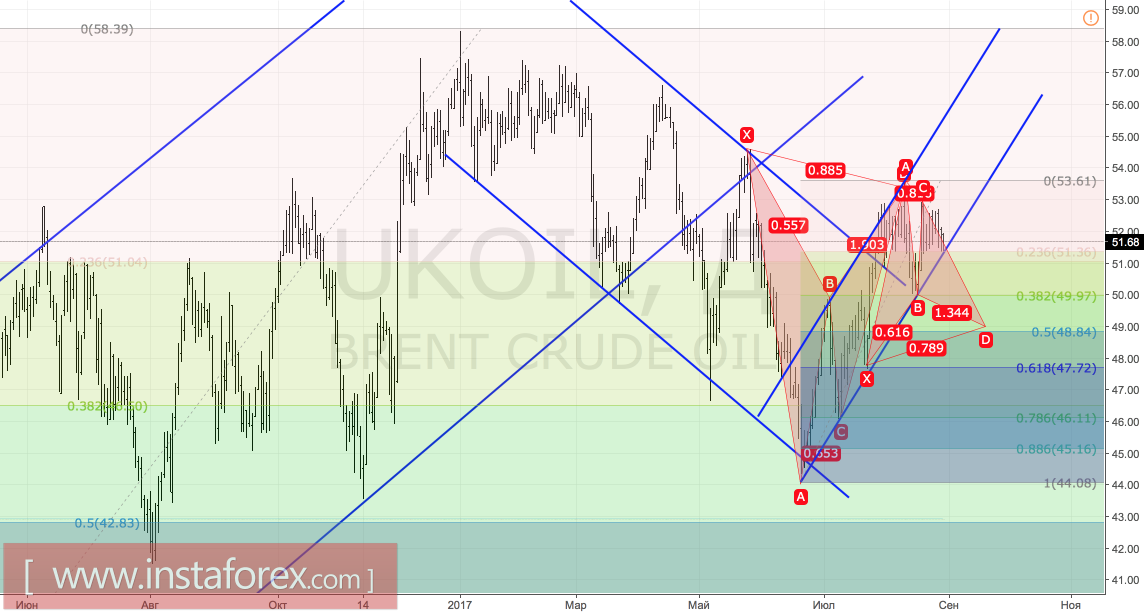

ทางเทคนิคแล้วจะพบว่ามีการเคลื่อนตัวทะลุผ่านแนวรับที่ 51.35เหรียญต่อบาร์เรลและการปรับตัวลงของโควต้าการผลิตของทางเบรนท์จากการเทรดที่อยู่ด้นบนแล้วอาจจะเพิ่มความเสี่ยงในการใช้งานของกราฟรูปแบบ Gartley โดยเป้าหมายอยู่ที่ 78.6เปอร์เซ็นต์ที่สอดคล้องกันกับ $49จุด ในการหันกลับไปใน "แนวโน้มขาขึ้น" มันค่อนข้างมีความสำคัญที่จะย้อนราคาให้ไปอยู่ในขอบเขจด้านบนของระยะการสร้างฐานที่ $51.5-52.7 และรับการป้องกันจากพายุ

แผนผังรายวันของทางเบรนท์