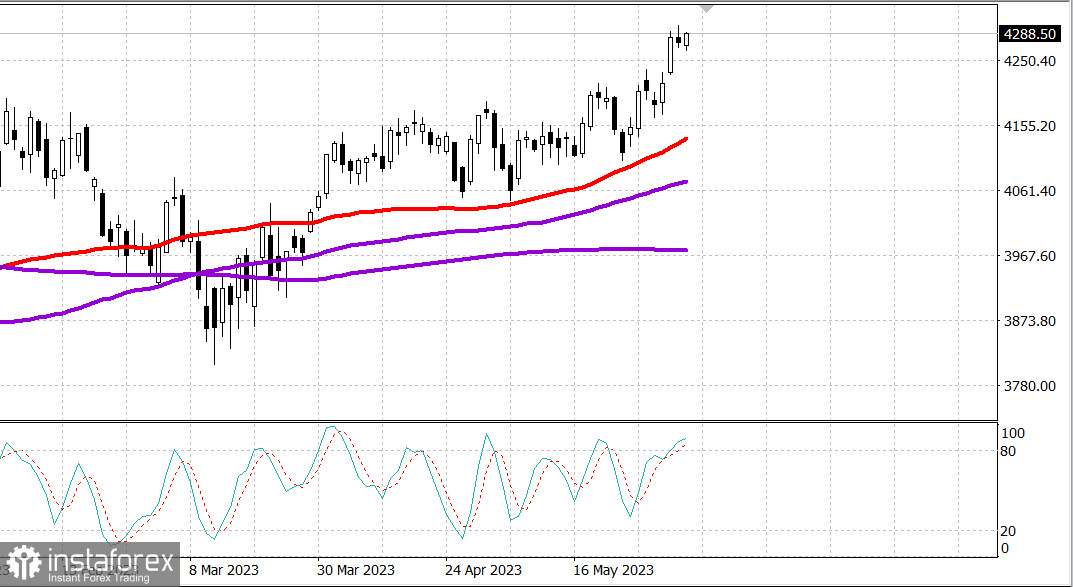

S&P500

ภาพรวม 07.06

ตลาดหุ้นสหรัฐ: ไม่อยากลดลง

ดัชนีหลักของสหรัฐเพิ่มขึ้นในวันอังคาร: Dow -0.1%, NASDAQ +0.4%, S&P500 +0.2%, S&P500 4285, ช่วง 4240 - 4320.

ในวันอังคารตลาดแสดงผลลัพธ์ที่ดี Russell 2000 นำการเติบโตของดัชนี ในขณะที่หุ้นขนาดใหญ่ช้าลง S&P 500, Dow Jones Industrial Average และ Nasdaq ดัชนีหลัก 3 ดัชนีนี้อยู่ในพื้นที่ลบเมื่อเที่ยงวัน แต่เมื่อปิดตลาดกลับฟื้นตัวและปิดใกล้ระดับสูงสุดของตน

หุ้น Apple (AAPL 179.21, -0.37, -0.2%) ลดลงถึง 1.2% หลังจาก DA Davidson ลดอัตราการจัดอันดับของพวกเขาจาก "ซื้อ" เป็น "เน้น" แต่ก็ได้ขึ้นมาจากต่ำสุดและปิดไปด้วยการสูญเสียเล็กน้อย อย่างไรก็ตาม การลดลงของหุ้นในกลุ่มแม็กก้าแคปไททันก็เป็นปัจจัยที่จำกัดการทำงานของดัชนี ไมโครซอฟท์ (MSFT 333.68, -2.26, -0.7%) และ NVIDIA (NVDA 386.54, -5.17, -1.3%) และ Meta Platforms (META 271.12, -0.27, -0.1%) ปิดด้วยการลดลง

อย่างไรก็ตาม ETF Vanguard Mega Cap Growth (MGK) เพิ่มขึ้น 0.1% ด้วยการสนับสนุนจาก Alphabet (GOOG 127.91, +1.28, +1.0%), Tesla (TSLA 221.31, +3.70, +1.7%) และ Amazon.com (126.61 AMZN, +1.0% +1.31, +1.1%) การเข้มแข็งบนตลาดทั่วไปได้แสดงให้เห็นในการเพิ่มขึ้น 0.7% ที่ Invesco S&P 500 ETF Equal Weight (RSP) และ S&P 500 ที่ชนิดน้ำหนักตามทุนตลาดเพิ่มขึ้น 0.2%

พลังของหุ้นธนาคารภูมิภาคร่วมกับหุ้นของบริษัทพลังงานช่วยให้ดัชนี Russell 2000 เติบโตขึ้น 2.7% SPDR S&P Regional Banking ETF (KRE) เติบโตขึ้น 5.0% และ SPDR S&P Bank ETF (KBE) เติบโตขึ้น 4.4% ส่วนบางส่วนเกี่ยวกับการลดความเป็นไปได้ของการถดถอยในรอบ 12 เดือนข้างหน้าจาก 35% ลงเหลือ 25% โดย Goldman Sachs โดยอ้างอิงถึงการลดความเสี่ยงของธนาคาร

ภาคการเงินของ S&P 500 แสดงผลลัพธ์ที่ดีที่สุดเมื่อวานนี้ โดยเพิ่มขึ้น 1.3% อีกหนึ่งตัวอย่างของผู้นำตลาดอื่น ๆ ได้แก่ ภาคสินค้าบริโภค (+1.0%) พลังงาน (+0.7%) วัสดุ (+0.7%) และอุตสาหกรรม (+0.6%)

ในทางกลับกัน ภาคสุขภาพ (-0.9%) และภาคสินค้าบริโภค (-0.5%) แสดงผลลัพธ์ที่แย่ที่สุดใน 11 ภาค

ตลาดเทคโนโลยี (-0.1%) เป็นหนึ่งในการห่างไกลอีกต่อหนึ่ง โดยมี Apple และ Microsoft เป็นความเคลื่อนไหวที่สำคัญ ในขณะที่ส่วนใหญ่ของส่วนประกอบของตลาดโซลิดสาธารณะแสดงความแข็งแกร่งอย่างสัมพันธ์ ดัชนีโซลิด PHLX เพิ่มขึ้น 1.3%

หุ้น Coinbase Global (COIN 51.61, -7.09, -12.1%) ลดลงหลังจากข่าวเกี่ยวกับ SEC ที่เรียกเก็บเงินจาก Coinbase สำหรับกิจกรรมในฐานะตลาดหลักทรัพย์ที่ไม่ได้ลงทะเบียน โบรกเกอร์ และตัวแทนล้างเงิน

อัตราผลตอบแทนของหลักทรัพย์ส่วนหนึ่งที่มีอายุ 2 ปีเพิ่มขึ้น 4.52% 4 คะแนนพื้นฐาน ในขณะที่อัตราผลตอบแทนของหลักทรัพย์ที่มีอายุ 10 ปีคงที่ที่ระดับ 3.69%

- Nasdaq Composite: +26.9% ตั้งแต่เริ่มต้นปี

- S&P 500: +11.6% ตั้งแต่เริ่มต้นปี

- รัสเซล 2000: +5.4% ตั้งแต่เริ่มต้นปี

- ดาวโจนส์อุตสาหกรรม: +1.3% ตั้งแต่เริ่มต้นปี

- S&P Midcap 400: +4.1% ตั้งแต่เริ่มต้นปี

วันอังคารไม่มีข้อมูลเศรษฐกิจสำคัญของสหรัฐอเมริกา

ก่อนวันพุธนี้ ผู้เข้าร่วมตลาดจะได้รับข้อมูลเศรษฐกิจต่อไปนี้:

- เวลา 7:00 นาฬิกาตามเวลาตะวันออก: ดัชนีคำขอสินเชื่อจดจำนอง MBA รายสัปดาห์ (เดิม -3.7%)

- เวลา 8:30 นาฬิกาตามเวลาตะวันออก: สมดุลการค้าเดือนเมษายน (คาดการณ์ - 75.3 พันล้านดอลลาร์; เดิม - 64.2 พันล้านดอลลาร์)

- เวลา 10:30 นาฬิกาตามเวลาตะวันออก: สินค้าคงเหลือน้ำมันดิบ EIA (เดิม +4.49 ล้านบาร์เรล)

- เวลา 15:00 นาฬิกาตามเวลายุโรปตะวันออก: สินเชื่อส่วนบุคคลเดือนเมษายน (คาดการณ์ 21.0 พันล้านดอลลาร์; เดิม 26.5 พันล้านดอลลาร์)

พลังงาน: ราคาน้ำมันคงที่ในช่วง - Brent 75.40 ดอลลาร์

ก๊าซในยุโรปคงที่ในระดับต่ำ - ประมาณ 300 ดอลลาร์บนตลาด ICE - ควรจะระลึกว่าในปี 2022 ราคาเคยสูงถึง 4,000 ดอลลาร์และบางนักวิเคราะห์ได้ทำนายราคาเช่นนี้ไปเป็นเวลานาน

ธนาคารโลกทำนายว่า ในปี 2023 มีการเติบโตของเศรษฐกิจโลกที่ระดับ 2.1% - เทียบกับการเติบโตของปี 2022 ที่ระดับ 3.1% ปัจจัยหลักที่ยับยั้งคืออัตราดอกเบี้ยของธนาคารกลางที่สูง การเติบโตในยุโรปจะเป็น 0.4%, ในสหรัฐอเมริกา 1.1%, ในจีน 5.6% อย่างไรก็ตาม การทำนายได้ถูกปรับขึ้นเมื่อเทียบกับเดือนมกราคม ที่เพิ่มขึ้นอยู่ที่ 1.7%

สรุป. สถานการณ์เป็นไปอย่างสงบเรียบร้อย ตลาดยังคงเติบโต การซื้อขายอย่างไรก็ตาม ควรรอจนกว่าจะมีการถอนตัวแรงก่อน

มากาฟ มิคาเอล นักวิเคราะห์เพิ่มเติม: