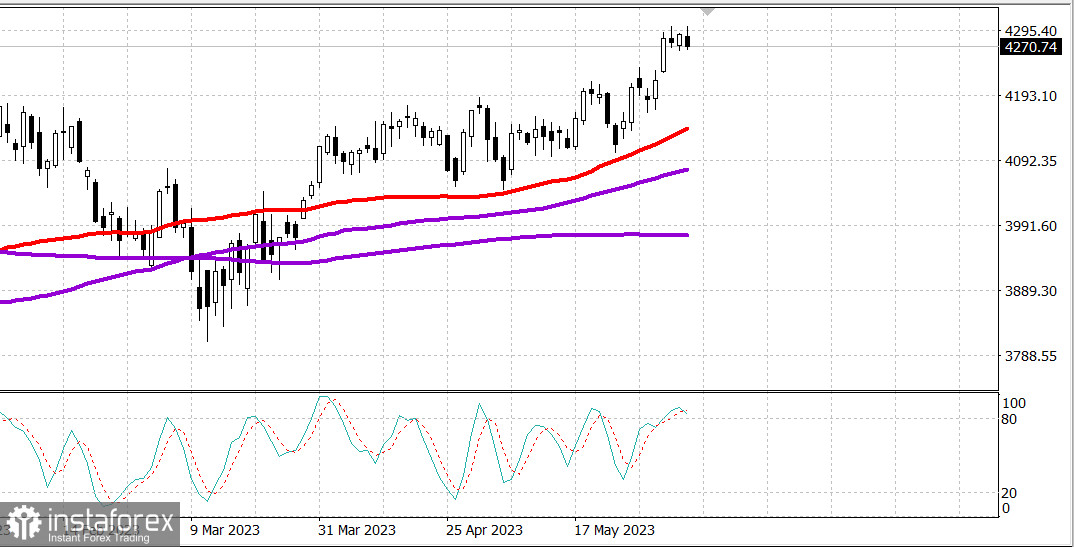

S&P500

บทวิเคราะห์ วันที่ 08.06

ตลาดหุ้นสหรัฐอเมริกา อยู่ในช่วงคอนโซลิเดชัน

ดาวโจนส์หลักของสหรัฐอเมริกาลดลงอย่างมีนัยสำคัญในวันพุธ: ดาวโจนส์ +0.3%, NASDAQ -1%, S&P500 -0.3%, S&P500 4269, ช่วงราคา 4230 - 4310.

ในวันพุธนี้การซื้อขายเป็นไปอย่างเต็มไปด้วยความหวัง โดยมีการเคลื่อนไหวของดาวโจนส์หลักของสหรัฐอเมริกาอย่างไม่แน่นอน โดยพิจารณาจากการสูญเสียของหุ้นขนาดใหญ่ ดังนั้นดาวโจนส์หลักยังคงมีความแข็งแกร่งในขณะที่มีปริมาณการซื้อขายที่สูงกว่าเฉลี่ย ดัชนี Russell 2000 ก็เป็นผู้ชนะอีกครั้งโดยเพิ่มขึ้น 1.8%

Amazon.com (121.23 AMZN, -5.38, -4.3%), Alphabet (GOOG 122.94, -4.97, -3.9%), Microsoft (MSFT 323.38, -10.30, -3.1%) และ NVIDIA (NVDA 374.81, -11.68, -3.0%) ลดลงอย่างมีนัยสำคัญ โดยมีแนวโน้มที่จะมีการเพิ่มการขายหลังจากการเติบโตอย่างมากและมีความกังวลเกี่ยวกับการประเมินราคาเกินความเป็นจริง Apple (AAPL 177.82, -1.39, -0.8%) ก็ได้รับความเสียหายในวันนี้ด้วย ETF Vanguard Mega Cap Growth (MGK) ลดลง 1.7%

อย่างไรก็ตามตลาดที่กว้างกว่ายังแสดงความแข็งแกร่งอยู่ ETF Invesco S&P 500 Equal Weight (RSP) เพิ่มขึ้น 0.7% เนื่องจากเงินไหลออกจากพื้นที่ของบริษัทใหญ่ไปยังหุ้นอื่นที่มีแนวโน้มทางเศรษฐกิจ ซึ่งมีการเพิ่มน้ำหนักในภาคเศรษฐกิจที่ไวต่อการเปลี่ยนแปลง ในขณะเดียวกัน S&P 500 ที่ชนะการต้านทานหลังจากได้รับการเข้าถึง 4299 ในตอนเริ่มต้นของการซื้อขายลดลงอย่างเล็กน้อย 0.4%

Russell 2000 ได้รับการสนับสนุนจากส่วนประกอบของธนาคารภูมิภาคและพลังงานของมัน SPDR S&P Regional Banking ETF (KRE) เพิ่มขึ้น 3.3% ส่วนภาคพลังงานของ S&P 500 (+2.7%) ได้เปิดตัวก่อนคู่แข่งของมันอย่างมาก

อุตสาหกรรมวัสดุรวมทั้งอุตสาหกรรม (+1.2%) และอุตสาหกรรม (+1.6%) เป็นผู้นำตลาด

ส่วนส่วนประกอบของบริษัทใหญ่ที่ล้าหลังก็ส่งผลกระทบต่อภาคบริการโทรคมนาคม (-1.9%) ภาคเทคโนโลยีสารสนเทศ (-1.6%) และภาคสินค้าบริโภค (-0.9%)

อัตราดอกเบี้ยตลาดที่เพิ่มขึ้นเป็นอีกปัจจัยหนึ่งที่จำกัดกิจการของบริษัทที่มีทุนตลาดใหญ่และหุ้นเติบโตอื่นๆ หนี้สินของกรมคลังแสดงการขายอย่างมากหลังจากธนาคารแคนาดาประเทศได้ทำการเพิ่มอัตราดอกเบี้ย 25 พ้อยต์เบสิกส์ถึง 4.75% อย่างไรก็ตาม การสูญเสียได้ถูกลดลงในช่วงสิ้นวันเมื่อหุ้นของบริษัทที่มีทุนตลาดใหญ่เข้าใกล้ขอบต่ำสุดของวันซึ่งอัตราผลตอบแทนของหลักทรัพย์ 2 ปีเพิ่มขึ้น 2 พ้อยต์เบสิกส์ถึง 4.55% และอัตราผลตอบแทนของหลักทรัพย์ 10 ปีเพิ่มขึ้น 9 พ้อยต์เบสิกส์ถึง 3.78%

- Nasdaq Composite: +25.2% ตั้งแต่เริ่มปี

- S&P 500: +11.2% ตั้งแต่เริ่มปี

- รัสเซล 2000: +7.2% ตั้งแต่เริ่มปี

- S&P Midcap 400: +5.7% ตั้งแต่เริ่มปี

- ดาวโจนส์อุตสาหกรรม: +1.6% ตั้งแต่เริ่มปี

ภาพรวมของข้อมูลเศรษฐกิจ:

- ดัชนีคำขอสินเชื่อจดทะเบียน MBA รายสัปดาห์ลดลง 1.4% โดยคำขอสำหรับการซื้อลดลง 2.0% และคำขอสำหรับการ Refinance ลดลง 1.0%

- ดุลการค้าของสหรัฐอเมริกาเพิ่มขึ้นเป็น 74.6 พันล้านดอลลาร์ในเดือนเมษายน (คาดการณ์ 75.3 พันล้านดอลลาร์) จากการแก้ไขจาก 60.6 พันล้านดอลลาร์ (จาก 64.2 พันล้านดอลลาร์) ในเดือนมีนาคม ซึ่งได้รับการปรับปรุงด้วยการเปลี่ยนแปลงรายปีในสินค้าและบริการ

- สรุปสำคัญจากรายงานคือการลดการส่งออกซึ่งแสดงถึงการลดลงของความต้องการจากต่างประเทศสำหรับสินค้าจากสหรัฐอเมริกา

- สรุปสำคัญจากรายงานคืออัตราการขยายเครดิตในเดือนเมษายนเป็นผลมาจากการใช้เครดิตที่สามารถขยายได้ซึ่งอาจทำให้เกิดความกังวลว่าผู้บริโภคที่ต้องเผชิญกับการเพิ่มขึ้นของอัตราเงินเฟ้ออาจพึ่งพาการใช้บัตรเครดิตเพื่อรักษาความสามารถในการซื้อสินค้าของตนเอง

ก่อนวันพฤหัสบดีนี้ ผู้เข้าร่วมตลาดจะได้รับข้อมูลเศรษฐกิจต่อไปนี้:

- 8:30 นาฬิกาตามเวลาตะวันออก: การขอความช่วยเหลือการว่างงานครั้งแรกของสัปดาห์ (คาดการณ์ 237,000; ก่อนหน้า 232,000) และการขอความช่วยเหลือการว่างงานที่ยังคงอยู่ (ก่อนหน้า 1.795 ล้าน)

- 10:00 นาฬิกาตามเวลาตะวันออก: สินค้าคงคลังขายส่งเดือนเมษายน (คาดการณ์ -0.2%; ก่อนหน้า 0.0%)

- 10:30 นาฬิกาตามเวลาตะวันออก: การจัดเก็บก๊าซธรรมชาติรายสัปดาห์ EIA (ถึง +110 ล้านคิวบิกฟุต)

พลังงาน น้ำมันอยู่ในช่วง บริต 76.80 ดอลลาร์

สรุปผล ตลาดหุ้นสหรัฐฯ ยังคงเติบโตและอาจดำเนินต่อไปได้ ติดตามรายงานการจ้างงานวันนี้

มาคารอฟ มิคาอิล นักวิเคราะห์อีกมากมาย: