S&P500

ภาพรวมเมื่อ 12.06

ตลาดหุ้นสหรัฐ: บนจุดสูงสุดของปี แต่มีความเหนื่อยล้าจากการเติบโต

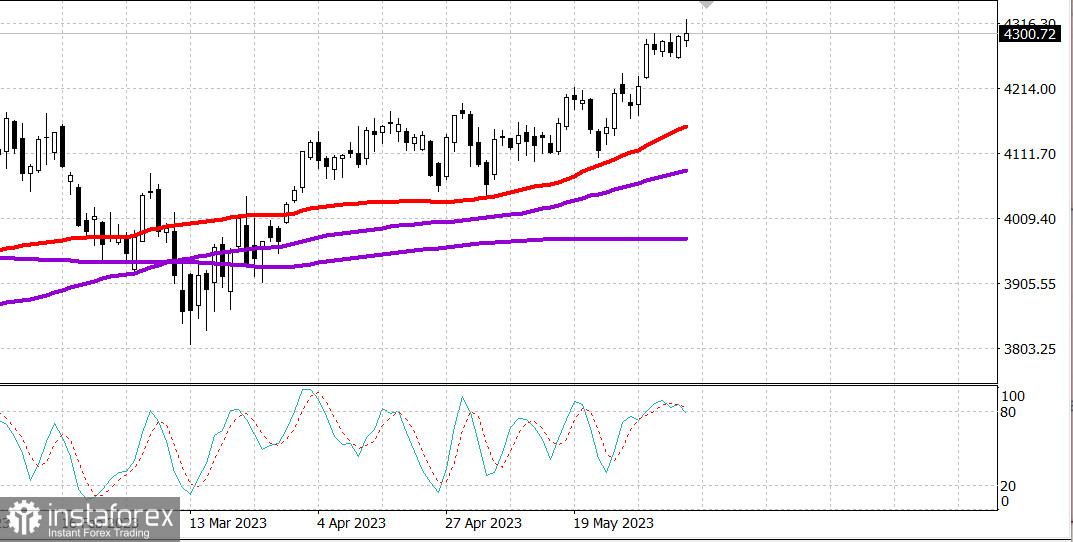

ดาวโจนส์หลักของสหรัฐปิดสัปดาห์ใกล้จุดสูงสุด: Dow +0.1%, NASDAQ +0.3%, S&P500 +0.2%. S&P500 4300, ช่วง 4260 - 4340

ตลาดหุ้นแสดงผลลัพธ์ที่แตกต่างกัน เมื่อปิดในสัปดาห์ที่เป็นบวกสำหรับผู้ลงทุน. S&P 500 ได้เพิ่มขึ้นเหนือ 4300 ครั้งแรกตั้งแต่สิงหาคมหลังจากที่ระดับปิดก่อนหน้า (4293.93) ระบุการเติบโต 20 เปอร์เซ็นต์เมื่อเทียบกับต่ำสุดของการปิดตลาดในเดือนตุลาคม ซึ่งเป็นการกำหนดเทคนิคของการเข้าสู่ตลาดหุ้นแบบตัวเมียว. อย่างไรก็ตาม ดัชนีไม่สามารถรักษาตำแหน่งนี้ได้ในการปิดท้าย โดยสุดท้ายปิดเซสชันเล็กน้อยกว่า 4300 คะแนน

เริ่มต้นแรกหลายหุ้นเข้าร่วมในการเติบโตของดัชนี ETF Invesco S&P 500 Equal Weight (RSP) เพิ่มขึ้น 0.4% ถึงจุดสูงสุดของวัน แต่ปิดด้วยการสูญเสีย 0.1% เมื่อหลายหุ้นถูกดึงกลับ

ตลาดกลับมาสู่มาตรฐานปี 2023 เร็ว ๆ นี้หลังจากเปิดตลาด นั่นคือหุ้นที่มีกำไรมหาศาลสนับสนุนดัชนีหลักในขณะที่ตลาดโดยรวมยังคงอ่อนแออยู่ กองทุน ETF Vanguard Mega Cap Growth (MGK) ที่เติบโตขึ้น 1.2% ปิดด้วยการเติบโตขึ้น 0.4%

แม้ว่า Tesla (TSLA 244.40, +9.54, +4.1%) ซึ่งได้รับการเพิ่มขึ้นเป็นครั้งที่ 11 ติดต่อกันหลังจากประกาศเกี่ยวกับการซื้อขายกับ General Motors เพื่อระบบชาร์จ (GM 36.23, +0.38, +1.1%) ก็ยังพ้นจากการเพิ่มขึ้น 7.5% ซึ่งเป็นสูงสุดของวัน

การเปลี่ยนแปลงความกว้างของตลาดในระหว่างเซสชันยังแสดงถึงความอ่อนแอของตลาด เร็ว ๆ นี้หลังจากเปิดตลาด การเติบโตและการลดลงใน NYSE และ Nasdaq เป็นเกือบเท่ากัน ในการปิดตลาด หุ้นที่ลดลงเป็นส่วนใหญ่กว่าหุ้นที่เพิ่มขึ้น 5:3 ใน NYSE และเกือบ 2:1 ใน Nasdaq

ตัวชี้วัดของดัชนี S&P 500 มีความไม่แน่นอน ความแข็งแกร่งของส่วนประกอบของบริษัทใหญ่ในดัชนีนั้นเชื่อมโยงกับภาคเทคโนโลยีข้อมูล (+0.5%) บริการผู้บริโภค (+0.4%) และบริการโทรคมนาคม (+0.1%) ซึ่งอยู่ในส่วนบนของตารางผู้นำ

ภาคบริการโทรคมนาคมได้รับการสนับสนุนจาก Netflix (NFLX 420.02, +10.65, +2.6%) ที่รายงานว่ามีการเพิ่มจำนวนสมาชิกหลังจากการยับยั้งการแลกเปลี่ยนรหัสผ่าน นอกจากนี้ Adobe (ADBE 454.00, +14.97, +3.4%) เป็นผู้ชนะที่โดดเด่นในภาคเทคโนโลยีข้อมูลหลังจากได้รับการยกระดับจาก Equal Weight ไปเป็น Overweight ใน Wells Fargo

ในส่วนล่างของรายการ อุตสาหกรรมวัสดุ (-0.8%) และพลังงาน (-0.6%) ที่เป็นภาคที่เน้นไปที่วงจรการผลิตปิโตรเลียม ได้ปิดลงในตำแหน่งสุดท้าย

การมีทุนรวมใหญ่แสดงผลลัพธ์ที่ดีที่สุด ไม่ว่าจะมีอัตราดอกเบี้ยตลาดเพิ่มขึ้นหรือไม่ ตลาดหุ้นตราสารค่าเงินของรัฐบาลอยู่ในสถานการณ์ป้องกันตัว และผู้เข้าร่วมตลาดคาดหวังว่าจะมีการเสนอข้อเสนอใหม่เข้ามาในสัปดาห์และเดือนถัดไป เนื่องจากกรมการคลังกำลังทำงานเพื่อเติมเต็มบัญชีรวมของตน อัตราผลตอบแทนของตั๋วหนี้ระยะ 2 ปีเพิ่มขึ้น 10 คะแนนพื้นฐาน ไปยัง 4.62% และอัตราผลตอบแทนของตั๋วหนี้ระยะ 10 ปีเพิ่มขึ้น 3 คะแนนพื้นฐาน ไปยัง 3.75%

ไม่มีข้อมูลเศรษฐกิจสำคัญของสหรัฐอเมริกา

- Nasdaq Composite: +26.7% ตั้งแต่เริ่มต้นปี

- S&P 500: +12.0% ตั้งแต่เริ่มต้นปี

- รัสเซล 2000: +5.9% ตั้งแต่เริ่มต้นปี

- S&P Midcap 400: +4.6% ตั้งแต่เริ่มต้นปี

- ดาวโจนส์อุตสาหกรรม: +2.2% ตั้งแต่เริ่มต้นปี

ข้อมูลเศรษฐกิจในวันจันทร์จำกัดไว้ที่งบประมาณเดือนพฤษภาคมของกรมการคลัง เวลา 14:00 ตามเวลายุโรปตะวันออก แต่ส่วนสำคัญของปฏิทินเศรษฐกิจในสัปดาห์หน้าคือดัชนีราคาผู้บริโภคเดือนพฤษภาคมซึ่งจะเผยแพร่ในวันอังคาร หลังจากนั้นจะเป็นดัชนีราคาผู้ผลิตเดือนพฤษภาคมและการตัดสินใจของ FOMC ในวันพุธ ในการประชุม FOMC ยังจะมีการนำเสนอการพยากรณ์ที่อัปเดตเกี่ยวกับเศรษฐกิจและอัตราดอกเบี้ยจากสมาชิกของสำนักงานตราสารคลังแห่งสหรัฐอเมริกา

พลังงาน ราคาน้ำมันลดลงต่ำกว่า 75 ดอลลาร์ - Brent 74 ดอลลาร์

สรุป ตลาดหุ้นสหรัฐอเมริกาตั้งใจจะปรับตัวและเติบโตอีกครั้ง ซื้อหลังการปรับตัว

มากาโรฟ มิคาอิล มีข้อมูลเพิ่มเติม: