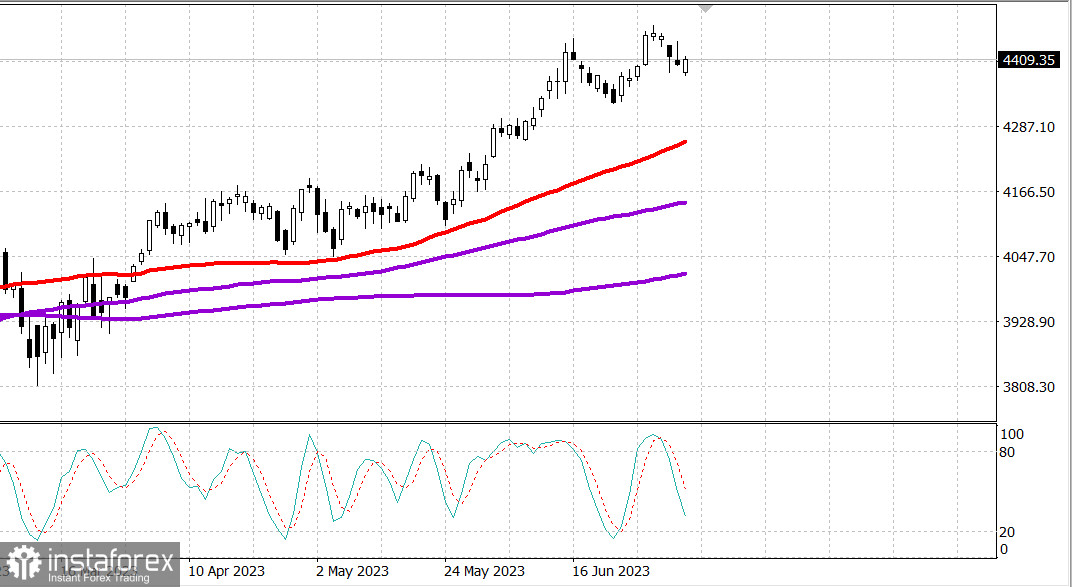

S&P500

สรุปรายวัน 11.07

ตลาดหุ้นของสหรัฐอเมริกา: การเติบโตใหม่

ดัชนีหลักของสหรัฐอเมริกาเพิ่มขึ้นในการเปิดในสัปดาห์นี้: ดาว +0.5% นาสดาค +0.1% เอสแอนด์พี 500 +0.1%

S&P500 4410 ช่วง 4370 - 4450

ตลาดหุ้นในวันจันทร์แสดงผลลัพธ์ที่แข็งแกร่งพอสมควร อย่างไรก็ตามผลของดัชนีกลุ่มของมันมีความเรียบร้อยกว่า ดัชนีเทียบกับต้นทุนการลงทุน S&P 500 เพิ่มเพียง 0.2% ในขณะที่ ETF Invesco S&P 500 Equal Weight (RSP) เพิ่มขึ้น 0.9% บนตลาดหลักทั้ง NYSE และ Nasdaq ตัวซ้ำส่วนแรกเพิ่มขึ้นเป็น 2 เท่ากับตัวซ้ำส่วนหลัง.

การเติบโตของดัชนีหลัก 3 รายไม่สูงเท่าที่คาดหวัง โดยส่วนใหญ่เนื่องจากความอ่อนแอที่มองเห็นในหลักทรัพย์ขนาดใหญ่. กองทุน ETF Vanguard Mega Cap Growth (MGK) ลดลง 0.2% ร่วมกับ Apple (AAPL 188.61, -2.07, -1.1%), Alphabet (GOOG 116.87, -3.27, -2.7%) และ Microsoft (MSFT 331.83, -5.39, -1.6%) ซึ่งเป็นหนึ่งในความแตกต่างที่สูงสุดจากตลาดโดยรวม การขาดทุนเหล่านี้เกิดขึ้นหลังจากข่าวจากตลาดหลักทรัพย์ไต่สวนว่า จะมีการปรับการสมดุลพอใจของดัชนี Nasdaq 100 เพื่อลดความ-concentrated อย่างเหลือเชื่อในดัชนีโดยการจัดกระจายอัตราส่วน จะมีผลใช้งานในเวลาเปิดตลาดในวันที่ 24 กรกฎาคม น้ำหนักใหม่จะถูกกำหนดใหม่ในวันศุกร์ที่ 14 กรกฎาคม

แม้แต่ในตลาดทั้งหมดก็ยังคงมีความแข็งแกร่งแม้ว่ากิจกรรมการซื้อขายขนาดใหญ่จะเหลือเพียงเล็กน้อย หุ้นของบริษัทขนาดเล็กธนาคาร บริษัทในอุตสาหกรรมพลังงานและอุตสาหกรรมชิปแสดงออกสถิติที่ดีกว่าเนื่องจากสภาวะเศรษฐกิจที่ดีในการซื้อขายวันนี้ ดัชนี PHLX Semiconductor เพิ่มขึ้น 2.1%, Russell 2000 เพิ่มขึ้น 1.6% และ SPDR S&P Regional Banking ETF (KRE) เพิ่มขึ้น 0.8%

ในขณะเดียวกันภาคอุตสาหกรรมที่อ่อนไหวต่อเศรษฐกิจ S&P 500 (+1.4%) และภาคพลังงาน (+0.8%) อยู่ในรายการที่ดีที่สุด พร้อมกับการดูแลเรื่องสุขภาพ (+0.8%) และการเงิน (+0.4%) ในขณะเดียวกัน ในส่วนที่ล่างสุดของรายการประกอบด้วยการบริการโทรคมนาคม (-0.9%) และภาคอสังหาริมทรัพย์ (-0.4%)

การสิ้นสุดราคาตราสารหนี้ให้กำลังให้การสนับสนุนต่อหุ้น อัตราดอกเบี้ยตราสารหนี้ระยะ 2 ปีลดลง 9 ค่าในพ้อยต์ไปยัง 4.85%, ในขณะที่อัตราดอกเบี้ยตราสารหนี้ระยะ 10 ปีลดลง 4 พ้อยต์ไปยัง 4.01%

การลดอัตราผลตอบแทนของหลักทรัพย์ธนาคารกลางเกิดขึ้นก่อนการเผยแพร่ดัชนีราคาผลิตภัณฑ์สินค้าในเดือนมิถุนายน ซึ่งมีโอกาสเป็นตัวกระตุ้นในการเคลื่อนไหวของตลาด

- ดัชนี Nasdaq Composite: +30.8% ตั้งแต่ต้นปี

- ดัชนี S&P 500: +14.9% ตั้งแต่ต้นปี

- ดัชนี S&P Midcap 400: +8.5% ตั้งแต่ต้นปี

- ดัชนี Russell 2000: +7.6% ตั้งแต่ต้นปี

- ดัชนีดาวโจนส์อุตสาหกรรม: +2.4% ตั้งแต่ต้นปี

บทสรุปข้อมูลเศรษฐกิจ:

- วันนี้รู้จักกับการแสดงตัวข้อมูลคงคลังขายส่งเดือนพฤษภาคมที่อยู่ที่ 0.0% (คาดว่าจะเป็น -0.1%); รุ่นก่อนหน้าได้รับการแก้ไขเป็น -0.3% จาก -0.1%

ข้อมูลเศรษฐกิจในวันอังคารถูก จำกัด ด้วยการสรุปความหวังของธุรกิจขนาดเล็ก NFIB ในเดือนมิถุนายน (ก่อนหน้านี้ 89.4) เวลา 06:00 นาฬิกาตามเวลาตะวันออก

พลังงาน: ราคาน้ำมันเบรนต์ที่ 78 ดอลลาร์

วันนี้เกิดการประชุมสำคัญของนาโต ซึ่งเป็นสำคัญต่อยุโรป

เมื่อวานนี้ ตุรกียอมรับการเข้าร่วมของสวีเดนในนาโต

ผลลัพธ์: ตลาดในสหรัฐอเมริการอคอยรายงานเกี่ยวกับอินฟเลชันในสหรัฐอเมริกาในวันพุธและพร้อมที่จะดำเนินการเพิ่มขึ้น

เมคาโรฟ มิคาอิลเพิ่มเติมอีก: