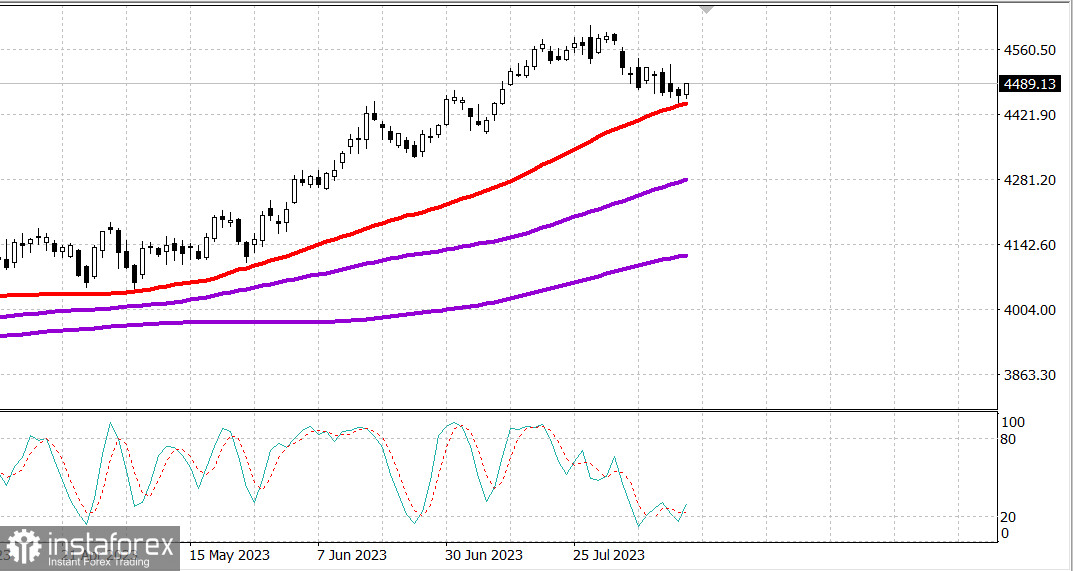

S&P500

รายงานวันที่ 15 สิงหาคม

ตลาดสหรัฐอเมริกา: พยายามเติบโต

ดัชนีหลักของสหรัฐอเมริกาขึ้นที่เปิดตลาดในสัปดาห์นี้: Dow -0.1%, NASDAQ +0.7%, S&P500 +0.3%, S&P500 4490, ช่วงระหว่าง 4450 - 4530

ดัชนีหลักแสดงการเคลื่อนไหวที่สับสน: ปริมาณซื้อขายต่ำกว่าเกณฑ์มาตรฐานที่ NYSE ไม่มีฝ่ายใดที่มีความมั่นใจใหญ่ที่สุดเนื่องจากความไม่แน่นอนของการเคลื่อนไหวในจุดสิ้นสุดฤดูร้อนและการแก้ไขเอง ในตลาดหลักและตลาดหลักอื่น ๆ บริษัทที่ลดลงเร็วกว่าบริษัทที่เติบโตในอัตราส่วน 3:2

บริษัทใหญ่อย่างน่าสนใจมีผลกระทบที่ไม่สัมพันธ์กับการเติบโตของดัชนี ซึ่งทำให้ S&P 500 และ Nasdaq เติบโตมากขึ้น กองทุน ETF Vanguard Mega Cap Growth (MGK) เติบโต 1.2% และ S&P 500 ที่น้ำหนักตามราคาตลาดเพิ่มขึ้น 0.6% ในขณะที่ ETF Invesco S&P 500 Equal Weight (RSP) ปิดทิ้งไว้โดยไม่มีการเปลี่ยนแปลง

หลังจากที่ 11 ภาคของ S&P 500 มี 6 ภาคปิดไม่มีการเปลี่ยนแปลง ภาคบริการสาธารณะ (-0.8%) และภาคอสังหาริมทรัพย์ (-0.5%) เป็นภาคที่มีการลดลงมากที่สุด ในขณะเดียวกันภาคเทคโนโลยีสารสนเทศเป็นภาคที่ปิดในอันดับแรกบนตารางผู้นำ ราคาหุ้นของ NVIDIA (NVDA 437.53, +28.98, +7.1%) เพิ่มขึ้นอย่างมากและได้รับการสนับสนุนจากมอร์แกน สแตนลีย์ ซึ่งแสดงให้เห็นว่าเป็นตัวเลือกที่ดีที่สุดก่อนที่จะมีการประกาศรายได้ในสัปดาห์หน้า

ภาควัสดุ (+0.2) ได้รับการปิดชั้นกลางในรายการไม่เคลื่อนไหวแม้ว่า Steel Dynamics (STLD 107.65, +5.35, +5.2%) และ Nucor (NUE 172.04, +5.52, +3.3%) จะมีการเติบโตที่ดี การกระทำเหล่านี้เกิดขึ้นหลังจากข่าวที่ Cleveland-Cliffs (CLF 15.98, +1.29, +8.8%) ได้ยื่นคำขอเพื่อเข้าซื้อ US Steel (X 31.08, +8.36, +36.8%) ที่เป็นคู่แข่งในอุตสาหกรรมเหล็กของตน

อัตราผลตอบแทนของหุ้นสัญญาณของกระทรวงการคลังเพิ่มขึ้น มีแรงกดดันบางส่วนบนหุ้น อัตราผลตอบแทนของตั๋วสลิป 2 ปีเพิ่มขึ้น 8 บาทไปยัง 4.97% และอัตราผลตอบแทนของบัญชีที่มีระยะเวลา 10 ปีเพิ่มขึ้น 2 บาทไปยัง 4.18% ดัชนีดอลลาร์สหรัฐเพิ่มขึ้น 0.3% ไปยัง 103.18

- Nasdaq Composite: +31.7% ตั้งแต่เริ่มปี

- S&P 500: +16.9% ตั้งแต่เริ่มปี

- S&P Midcap 400: +9.7% ตั้งแต่เริ่มปี

- ดัชนี Russell 2000: +9.0% ตั้งแต่เริ่มปี

- ดัชนีอุตสาหกรรม Dow Jones: +6.5% ตั้งแต่เริ่มปี

ปฏิทินเศรษฐกิจวันนี้รวมถึง:

- 8:30 นาฬิกาตามเวลาตะวันออก: ยอดขายปลีกในเดือนกรกฎาคม (ความเห็นร่วมกัน 0.4%; ก่อนหน้า 0.2%) และยอดขายปลีกไม่รวมรถ (ความเห็นร่วมกัน 0.4%; ก่อนหน้า 0.2%); ราคานำเข้าในเดือนกรกฎาคม (ก่อนหน้า -0.2%), ราคานำเข้าไม่รวมน้ำมัน (ก่อนหน้า -0.4%), ราคาส่งออก (ก่อนหน้า -0.9%) และราคาส่งออกไม่รวมราคาเกษตร (ก่อนหน้า -0.9%); สถานการณ์ผลิตอุตสาหกรรมในรัฐเอ็มไพร์สเตทในเดือนสิงหาคม (ความเห็นร่วมกัน 2.4; ก่อนหน้า 1.1)

- 10:00 นาฬิกาตามเวลาตะวันออก: สินค้าคงเหลือธุรกิจในเดือนมิถุนายน (ความเห็นร่วมกัน 0.1%; ก่อนหน้า 0.2%); ดัชนีทรัพย์สินที่อยู่อาศัย NAHB ในเดือนสิงหาคม (ความเห็นร่วมกัน 56; ก่อนหน้า 56)

- 16:00 นาฬิกาตามเวลาตะวันออก: กระแสเงินลงทุนระยะยาวในเดือนมิถุนายน TIC (ก่อนหน้า 25.8 พันล้านดอลลาร์)

พลังงาน: น้ำมันเบรนต์ 86.20 ดอลลาร์

การลดลงของรูเบิลลงไปถึงระดับ 101 รูเบิลต่อดอลลาร์ - เมื่อวานนี้ถูกขัดจังหวัดหลังจากประกาศว่าธนาคารกลางรัสเซียจะทำการประชุมทันทีเกี่ยวกับอัตราดอกเบี้ย และอาจเกิดความเปลี่ยนแปลงที่อัตราดอกเบี้ยจะเพิ่มขึ้นเป็นระดับ 12-13% รูเบิลเพิ่มมูลค่าในตอนเช้าวันอังคารถึงราคา 97 รูเบิลต่อดอลลาร์

ไชน่า: อุตสาหกรรมผลิตในจีนเพิ่มขึ้นในเดือนกรกฎาคมเป็น 3.7% ต่อปี ในทำนองเดียวกัน การผลิต NPZ ในจีนเพิ่มขึ้นในเดือนกรกฎาคมถึง 17%

สรุป: ตลาดหุ้นสหรัฐฯ พยายามเริ่มการเติบโต รายงานการขายปลีกวันนี้จะมีความสำคัญกับตลาด

กัมโบโรฟ คุณ อีกนักวิเคราะห์อีกคน: