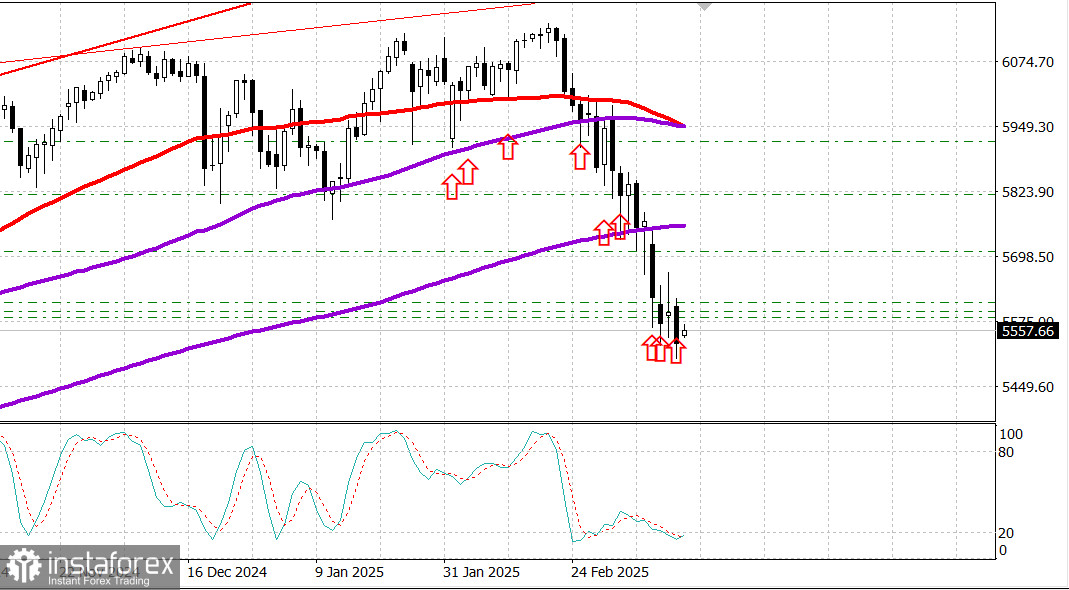

S&P500

อัปเดตตลาดวันที่ 14 มีนาคม

ส่องตลาดหุ้นสหรัฐฯ ในวันพฤหัสบดี:

- Dow -1.3%,

- NASDAQ -2%,

- S&P 500 -1.4%,

- S&P 500 อยู่ที่ 5,521 ช่วง 5,400 - 6,000

ตลาดหุ้นยังคงลงต่อเนื่องหลังจากหยุดพักชั่วคราวเมื่อวานนี้ S&P 500 (-1.4%) และ Nasdaq Composite (-2.0%) ลดลงอย่างชัดเจนอีกครั้งในวันพฤหัสบดี

ดัชนีสูญเสียกำไรที่เกิดขึ้นเมื่อวานและลดลงต่อไป โดย S&P 500 ปิดในพื้นที่การแก้ไข (หมายถึง 10% ต่ำกว่าจุดสูงสุดโดยรวมในวันที่ 19 กุมภาพันธ์) ในขณะที่ Nasdaq Composite ยิ่งเคลื่อนไหวลงในพื้นที่การแก้ไข

รายงานเศรษฐกิจดีในช่วงเช้าวันพฤหัสบดี แต่ตลาดหุ้นไม่ได้มีปฏิกิริยาในเชิงบวก ดัชนีราคาผู้ผลิต (PPI) เดือนกุมภาพันธ์แสดงผลที่ต่ำกว่าคาด และยอดการเคลมว่างงานรายสัปดาห์ยังคงอยู่ในระดับต่ำ

ความเข้าใจว่าแนวนโยบายการค้าของรัฐบาลสหรัฐฯ ใหม่อาจส่งผลกระทบต่ออัตราเงินเฟ้อในอนาคตทำให้ความหวังในการรายงานที่ดูดีนั้นถูกบดบัง ประธานาธิบดี Donald Trump ประกาศอัตราภาษี 200% บนเครื่องดื่มแอลกอฮอล์จากยุโรปรวมทั้งไวน์และเหล้า โดยเกิดจากการตอบโต้ต่ออัตราภาษี 50% ของสหภาพยุโรปบนวิสกี้อเมริกันซึ่งเป็นการแก้เผ็ดต่อภาษีใหม่ของ Trump ที่เพิ่มความกังวลเกี่ยวกับสงครามการค้าที่อาจยาวนานและส่งผลกระทบต่อการเติบโตเศรษฐกิจโลก

ความรู้สึกในทางลบของหุ้นยังมีส่วนเกี่ยวข้องกับข่าวกิจการบางอย่าง ผลประกอบการของ Adobe (ADBE 377.84, -60.76, -13.9%) ผิดหวัง รวมถึงการทำนายที่ดูเศร้าของ SentinelOne (S 18.23, -1.07, -5.5%) และ UiPath (PATH 9.97, -1.86, -15.7%) กดดันหุ้นเติบโต

ดัชนีการเติบโตรัสเซล 3000 ลดลง 2.2%

พันธบัตรกระทรวงการคลังปิดตัวสูงขึ้นตามข้อมูลเช้านี้ อัตราพันธบัตรอายุ 10 ปีปิดลงสี่จุดฐานที่ 4.27% และอัตราพันธบัตรอายุ 2 ปีปิดลงสี่จุดฐานที่ 3.95% ด้วยเหตุนี้ กระทรวงการคลังสหรัฐฯจึงต้องปิดการประมูลพันธบัตรที่อ่อนแอและการเปิดขายใหม่ของพันธบัตรอายุ 30 ปีในสัปดาห์นี้

ผลการดำเนินงานจนถึงปีล่าสุด:

- ดัชนี Dow Jones Industrial Average: -4.1%

- S&P 500: -6.1%

- S&P Midcap 400: -8.4%

- Nasdaq Composite: -10.4%

- Russell 2000: -10.6%

- PPI เดือนกุมภาพันธ์: 0.0% (คาดการณ์ 0.3%); แก้ไขขึ้นจาก 0.4% เป็น 0.6%

- Core PPI เดือนกุมภาพันธ์: -0.1% (คาดการณ์ 0.3%); แก้ไขขึ้นจาก 0.3% เป็น 0.5%

- การเคลมว่างานเบื้องต้นรายสัปดาห์: 220K (คาดการณ์: 228K); แก้ไขจาก 221K เป็น 222K, การเคลมต่อเนื่อง: 1.87 ล้าน, ก่อนหน้า: 1.897 ล้าน.

- เวลา 10.00 น. ตามเวลาตะวันออก: ดัชนีความเชื่อมั่นผู้บริโภคมหาวิทยาลัยมิชิแกนเบื้องต้นสำหรับเดือนมีนาคม (คาดการณ์: 65.6; ก่อนหน้า: 64.7)

ปฏิทินเศรษฐกิจวันพฤหัสบดี

ข้อสรุปหลักจากรายงานสอดคล้องกับข้อสรุปจากรายงาน CPI: เงินเฟ้อระดับค้าส่งถึงแม้ว่าจะลดลง แต่ยังสูงเกินไป และด้วยการปะทะกันของภาษีที่สูงขึ้น มีความกังวลว่าอาจไม่สามารถรักษาภาวะไม่เงินเฟ้อต่อไปได้

ข้อสรุปหลักจากรายงานคือการเคลมว่างานเบื้องต้นซึ่งถือเป็นตัวชี้วัดล่วงหน้ายังคงเสถียรอยู่ในระดับต่ำ สะท้อนถึงตลาดแรงงานที่โดยทั่วไปมีสุขภาวะที่ดี

ปฏิทินเศรษฐกิจวันศุกร์ประกอบด้วย:

พลังงาน:

น้ำมันเบรนท์ปัจจุบันซื้อขายที่ $70.40 ต่อบาร์เรล น้ำมันยังคงอยู่เหนือระดับ $70 เล็กน้อย แม้ว่าจะมีการลดลงของตลาดสหรัฐใหม่

ทองคำเกือบจะทำสถิติสูงสุดใหม่ที่ $3,000 ต่อออนซ์

ข้อสรุป

ตลาดหุ้นสหรัฐฯ แสดงความอ่อนแออีกครั้ง แต่เศรษฐกิจสหรัฐฯ ยังคงแข็งแกร่ง สภาวะตลาดเสนอโอกาสในการลงทุน