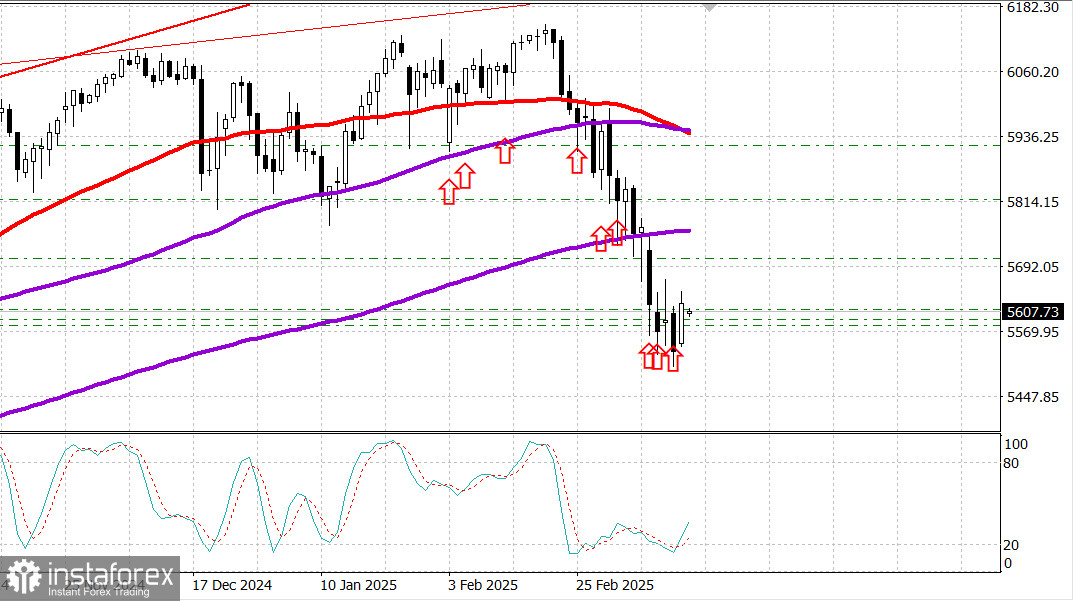

S&P 500

รีวิวตลาดเมื่อวันที่ 17 มีนาคม

ตลาดสหรัฐ: รองรับแข็งแกร่งสำหรับ S&P 500

ดัชนีหลักของสหรัฐเมื่อวันศุกร์:

Dow +1.7%, Nasdaq +2.6%, S&P 500 +2.1%, S&P 500 อยู่ที่ 5,638 ช่วง 5,500–6,000

ตลาดหุ้นแสดงการเติบโตอย่างแข็งแกร่งในช่วงปลายสัปดาห์ หลังจากฟื้นตัวจากการลดลงล่าสุด

S&P 500 เพิ่มขึ้น 2.1%, Dow Jones Industrial Average เพิ่ม 674 จุด (+1.7%), และ Nasdaq Composite เพิ่มขึ้น 2.6%

การเคลื่อนไหวของราคาที่เป็นบวกเหล่านี้ส่วนใหญ่ขับเคลื่อนโดยแนวคิด "ซื้อเมื่อราคาลดลง" หลังจากที่ตลาดมีการสูญเสียสำคัญในช่วงลงของตลาดที่ผ่านมา

ปัจจัยหลักที่ดึงดูดผู้ซื้อคือ:

ความเสี่ยงที่ลดลงของการปิดตัวของรัฐบาล ซึ่งกลายเป็นการกระตุ้นให้ซื้อหลังจากที่ ส.ว. ชัค ชูเมอร์ แห่งพรรคเดโมแครต ประกาศว่าเขาจะลงคะแนนเสียงเพื่อรักษาการระดมทุนของรัฐบาล แม้ว่าจะมีฝ่ายค้านจากพรรคของเขาส่วนใหญ่

ความตึงเครียดทางการค้าที่เบาบางลงระหว่างสหรัฐและแคนาดา ตามรายงานการประชุมที่มีประสิทธิผลระหว่าง นายกรัฐมนตรีของออนตาริโอ Ford และตัวแทนการค้าสหรัฐ Tai

การคาดการณ์เกี่ยวกับมาตรการกระตุ้นใหม่ในจีน โดยมีการคาดหวังว่าประเทศนี้จะออกมาตรการสนับสนุนทางการเงินเร็ว ๆ นี้ เพื่อเพิ่มการบริโภคภายในประเทศ

เมื่อวันพฤหัสบดี S&P 500 ปิดในดินแดนการแก้ไข หมายความว่ามันต่ำกว่าจุดสูงสุดตลอดกาลในวันที่ 19 กุมภาพันธ์ 10%

หุ้นเมกะแคปให้การสนับสนุนแข็งแกร่งต่อดัชนี

การเติบโตในภาคเมกะแคปมีบทบาทสำคัญในการสนับสนุนดัชนี

NVIDIA (NVDA 121.67, +6.09, +5.3%) และ Tesla (TSLA 249.98, +9.30, +3.9%) โดดเด่นในภาคนี้ แม้แต่ Ulta Beauty (ULTA 357.48, +43.01, +13.7%) และ DocuSign (DOCU 85.76, +11.06, +14.8%) ซึ่งซื้อขายขึ้นสูงอย่างมากในระหว่างการเคลื่อนที่ตลาดในวงกว้าง แม้ว่าจะออกการคาดการณ์ที่น่าผิดหวัง

ULTA อ้างถึงความไม่แน่นอนของผู้บริโภคและให้การคาดการณ์ประจำปีที่อ่อนแอ ในขณะที่ DOCU คาดการณ์รายได้ไตรมาสแรกและประจำปีต่ำกว่าที่คาดการณ์โดยทั่วไป

ตลาดไม่ใส่ใจต่อรายงานเศรษฐกิจที่อ่อนแอ

เช้าวันศุกร์ ดัชนีความเชื่อมั่นของผู้บริโภคจากมหาวิทยาลัยมิชิแกนเบื้องต้นสำหรับเดือนมีนาคม ลดลงเหลือ 57.9 จุด (คาดการณ์กลาง 65.6 จุด) จากการอ่านค่าขั้นสุดท้ายในเดือนกุมภาพันธ์ที่ 64.7 จุด ซึ่งเป็นการลดลงติดต่อกันเป็นครั้งที่สาม หนึ่งปีที่แล้ว ดัชนีอยู่ที่ 79.4 จุด

แม้ว่าจะมีข้อกังวลบางประการยังคงอยู่ เนื่องจากราคาทองคำซื้อขายที่เหนือกว่า $3,001.00 ต่อออนซ์ ซึ่งสะท้อนถึงความต้องการทรัพย์สินสำหรับใช้ปกป้องความเสี่ยงที่ยั่งยืน

ที่อื่น ๆ ผลตอบแทนพันธบัตรรัฐบาลสหรัฐ 10 ปี เพิ่มขึ้น 3 point ไปที่ 4.31% ในขณะที่ผลตอบแทนพันธบัตรรัฐบาล 2 ปี เพิ่มขึ้น 7 point ไปที่ 4.02%

ประสิทธิภาพตั้งแต่ต้นปีถึงปัจจุบัน:

Dow Jones Industrial Average: -2.5%

S&P 500: -4.1%

S&P Midcap 400: -6.2%

Nasdaq Composite: -8.1%

Russell 2000: -8.3%

ภาพรวมของข้อมูลเศรษฐกิจ:

ดัชนีความเชื่อมั่นของผู้บริโภคจากมหาวิทยาลัยมิชิแกนเบื้องต้นของเดือนมีนาคม: 57.9 จุด (คาดการณ์กลาง 65.6 จุด), จุดอ่านค่าก่อนหน้านี้ 64.7 จุด

ข้อสรุปสำคัญจากรายงานคือว่าความเชื่อมั่นที่อ่อนลงมีผลกระทบต่อทุกกลุ่มประชากร—ทั่วทุกช่วงอายุ, รายได้, ทรัพย์สิน, มุมมองทางการเมือง, และภูมิภาค—ถูกกระตุ้นโดยความกังวลเรื่องเงินเฟ้อและความไม่แน่นอนของนโยบาย

เพื่อดูข้างไปถึงวันจันทร์ ผู้เข้าร่วมตลาดจะได้รับข้อมูลต่อไปนี้:

Empire State Manufacturing Index สำหรับเดือนมีนาคม (คาดการณ์ 5.7)

ยอดค้าปลีกสำหรับเดือนกุมภาพันธ์ (คาดการณ์ -0.9%)

ยอดค้าปลีกที่ไม่รวมกับอุตสาหกรรมรถยนต์สำหรับเดือนกุมภาพันธ์ (คาดการณ์ -0.4%) ที่ 8:30 น. ตามเวลา ET

สินค้าคงเหลือธุรกิจสำหรับเดือนมกราคม (คาดการณ์ -0.2%)

ดัชนีตลาดที่อยู่อาศัย NAHB สำหรับเดือนมีนาคม (คาดการณ์ 42) ที่ 10:00 น. ตามเวลา ET

พลังงาน:

Brent crude ซื้อขายที่ $71.20 ราคาน้ำมันพุ่งขึ้นเหนือ $71 ท่ามกลางการกลับทิศทางเฉียบพลันในตลาดสหรัฐ

บทสรุป:

เป็นสิ่งสำคัญที่จะต้องทราบพฤติกรรมที่ไม่ธรรมดาของตลาดสหรัฐเมื่อวันศุกร์ แม้ว่ารายงานความเชื่อมั่นผู้บริโภคที่เป็นลบอย่างมาก ซึ่งเป็นตัวชี้นำทางเศรษฐกิจที่สำคัญ แต่ตลาดกลับมีการเติบโตอย่างคมหลังจากที่มีแนวโน้มลดลงก่อนหน้านี้ สิ่งนี้บ่งบอกว่าความดันขายอาจหมดลงแล้ว เปิดโอกาสให้อยู่ในแนวทางการเติบโตเพิ่มเติม อย่างไรก็ตาม เศรษฐกิจสหรัฐแสดงให้เห็นถึงสัญญาณของการอ่อนแอ และตลาดอาจเข้าสู่ช่วงการกระชับการเคลื่อนไหวระยะยาว การรักษาตำแหน่งนานในระดับรองรับจึงเป็นสิ่งที่ชาญฉลาด

มิคาอิล มาคารอฟ

บทความวิเคราะห์เพิ่ม: