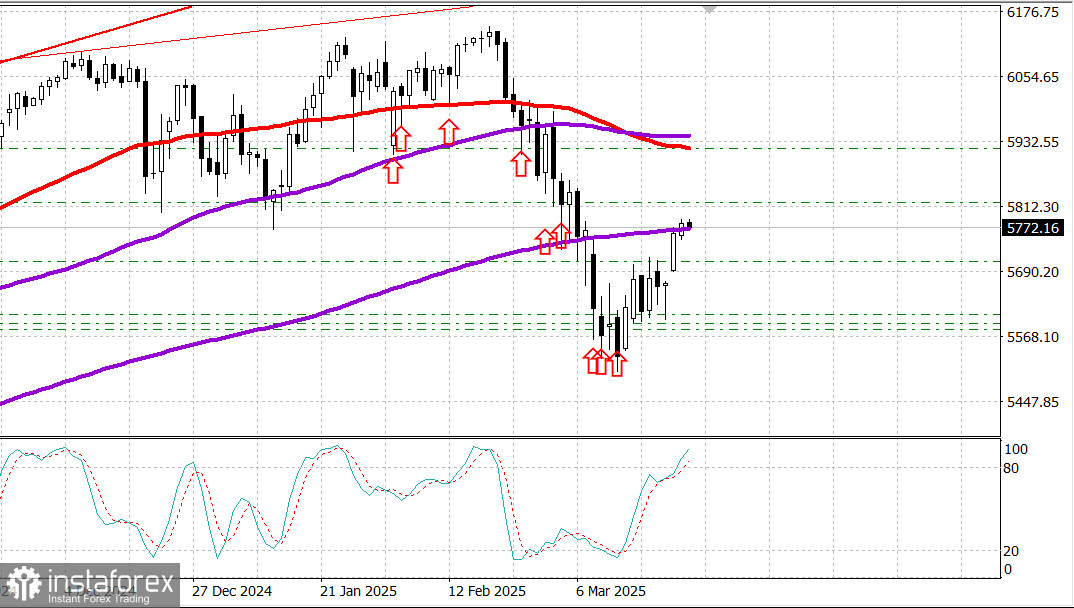

S&P500

อัปเดตตลาดหุ้นในวันที่ 26 มีนาคม

ภาพรวมดัชนีหุ้นสหรัฐในวันอังคาร:

* Dow +0%, NASDAQ +0.5%,

* S&P 500 +0.2%,

* S&P 500 ปัจจุบันเทรดอยู่ที่ 5,777 ในช่วง 5,500 ถึง 6,000

ดัชนีหลักของตลาดหุ้นปิดบวกเป็นวันที่สามติดต่อกัน การเคลื่อนไหวของราคาครั้งนี้ทำให้ S&P 500 อยู่เหนือค่าเฉลี่ยการเคลื่อนที่ 200 วัน (5,754) อย่างไรก็ตาม การเคลื่อนไหวค่อนข้างเล็กและเกิดจากการเติบโตในหุ้นขนาดใหญ่

โดยรวมแล้ว บรรยากาศของตลาดเป็นลบ เนื่องจากผู้เข้าร่วมตลาดพิจารณาข้อกังวลเกี่ยวกับนโยบายการค้าของสหรัฐและการเติบโตทางเศรษฐกิจ เหตุการณ์หลังเกิดจากข้อมูลเศรษฐกิจที่ผิดต่อความคาดหวังในช่วงเช้า

ดัชนีความเชื่อมั่นของผู้บริโภคแสดงการลดลงเป็นครั้งที่สี่ติดต่อกัน ดัชนีความคาดหวังลดลงสู่ระดับต่ำสุดในรอบ 12 ปีที่ระดับ 65.2 อันเนื่องมาจากความกังวลเกี่ยวกับการจ้างงานและแนวโน้มเงินเฟ้อในอนาคต

ในรายงานแยกต่างหาก ยอดขายบ้านใหม่ในเดือนกุมภาพันธ์เพิ่มขึ้นเพียง 1.8% เมื่อเทียบเดือนต่อเดือน แต่บ้านที่มีราคาสูงทำยอดขายน้อยกว่าเมื่อเปรียบเทียบกับเดือนก่อนหน้า ในข่าวที่เกี่ยวข้องกับตลาดที่อยู่อาศัย ผลกำไรและการคาดการณ์ของ KB Home (KBH 58.57, -3.22, -5.2%) ที่น่าผิดหวังก็ส่งผลให้มีความเอนเอียงลงในวันก่อน

หุ้นของ KB Home ตกลงสู่ระดับต่ำสุดในรอบ 52 สัปดาห์หลังจากผู้สร้างบ้านรายงานกำไรในไตรมาสแรกต่ำกว่าที่คาดหมายและปรับลดการคาดการณ์รายได้จากการขายที่อยู่อาศัยในปีงบประมาณ 2025 ซึ่งเพิ่มความกังวลเกี่ยวกับการชะลอตัวที่รุนแรงในตลาดที่อยู่อาศัย นี่เกิดขึ้นไม่นานหลังจากคู่แข่งของพวกเขา Lennar (LEN 117.74, +0.18, +0.2%) เปิดเผยกำไรต่อหุ้นและการคาดการณ์การส่งมอบที่อ่อนในไตรมาส 2 ปี 2025

พันธบัตรคลังเพิ่มขึ้นเป็นอีกสัญญาณหนึ่งของความกังวลเกี่ยวกับการเติบโต ผลตอบแทนพันธบัตร 10 ปีลดลง 2 จุดพื้นฐานเป็น 4.31% ขณะที่ผลตอบแทนพันธบัตร 2 ปีลดลง 3 จุดพื้นฐานเป็น 4.00% ส่งผลให้การขายพันธบัตร 2 ปีมูลค่า 69 พันล้านดอลลาร์เมื่อวานนี้มีความต้องการสูง

ตั้งแต่ต้นปีถึงปัจจุบัน: ดัชนีอุตสาหกรรม Dow Jones: +0.1% S&P 500: -1.8% S&P Midcap 400: -3.6% Nasdaq Composite: -5.4% Russell 2000: -6.0%

ปฏิทินเศรษฐกิจในวันอังคาร

* ดัชนีราคาที่อยู่อาศัย FHFA ประจำเดือนมกราคม: 0.2%; ก่อนหน้าแก้ไขจาก 0.4% เป็น 0.5%* ดัชนีราคาที่อยู่อาศัย S&P Case-Shiller ประจำเดือนมกราคม: 4.7% (คาดการณ์ 4.6%); ก่อนหน้า 4.5%* ดัชนีความเชื่อมั่นของผู้บริโภคประจำเดือนมีนาคม: 92.9 (คาดการณ์ 94.2); ก่อนหน้าแก้ไขจาก 98.3 เป็น 100.1

ข้อสรุปสำคัญจากรายงานคือ การลดลงของความเชื่อมั่นโดยหลักๆ มาจากแนวโน้มที่แย่ลงสำหรับผู้บริโภค ซึ่งเป็นผลจากความกังวลเกี่ยวกับเงินเฟ้อและแนวโน้มการจ้างงานในอนาคต ซึ่งอย่างหลังถึงระดับต่ำสุดในรอบ 12 ปี ที่อาจส่งผลให้การบริโภคที่เป็นอิสระลดลง

* ยอดขายบ้านใหม่ในเดือนกุมภาพันธ์: 676k (คาดการณ์ 680k); ก่อนหน้าแก้ไขจาก 675k เป็น 664k

ข้อสรุปสำคัญในรายงานคือ ยอดขายบ้านใหม่ในเดือนกุมภาพันธ์ได้รับประโยชน์จากอัตราดอกเบี้ยที่ต่ำลง แต่ข้อจำกัดด้านราคายังคงจำกัดการเติบโต เนื่องจากบ้านที่มีราคาสูงมีสัดส่วนน้อยลงในยอดขายบ้านใหม่เมื่อเทียบกับเดือนที่ผ่านมา

ปฏิทินเศรษฐกิจในวันพุธ

* 7:00 AM ET: ดัชนีการจำนองรายสัปดาห์ของ MBA (ก่อนหน้า -6.2%)* 8:30 AM ET: ยอดสั่งซื้อสินค้าโรงงานประจำเดือนกุมภาพันธ์ (คาดการณ์ -1.2%; ก่อนหน้า 3.1%) และยอดสั่งซื้อสินค้าโรงงานไม่รวมการขนส่ง (คาดการณ์ 0.1%; ก่อนหน้า 0.0%)* 10:30 AM ET: สต็อกน้ำมันดิบรายสัปดาห์ (ก่อนหน้า +1.75M)

ตลาดพลังงาน

ราคาน้ำมันดิบ Brent ตอนนี้อยู่ที่ $73.20 ราคาขึ้นมา $2 ในสองวันที่ได้รับแรงหนุนจากความเชื่อมั่นบางส่วนในตลาดสหรัฐ

สรุป

แม้จะมีสัญญาณที่ชัดเจนของความอ่อนแอในเศรษฐกิจสหรัฐ แต่ตลาดมีแนวโน้มว่าจะพยายามทำคลื่นการเติบโตเป้าหมายคือ 6,000 สำหรับดัชนี S&P 500 ควรซื้อเมื่อมีการทำไดพ์