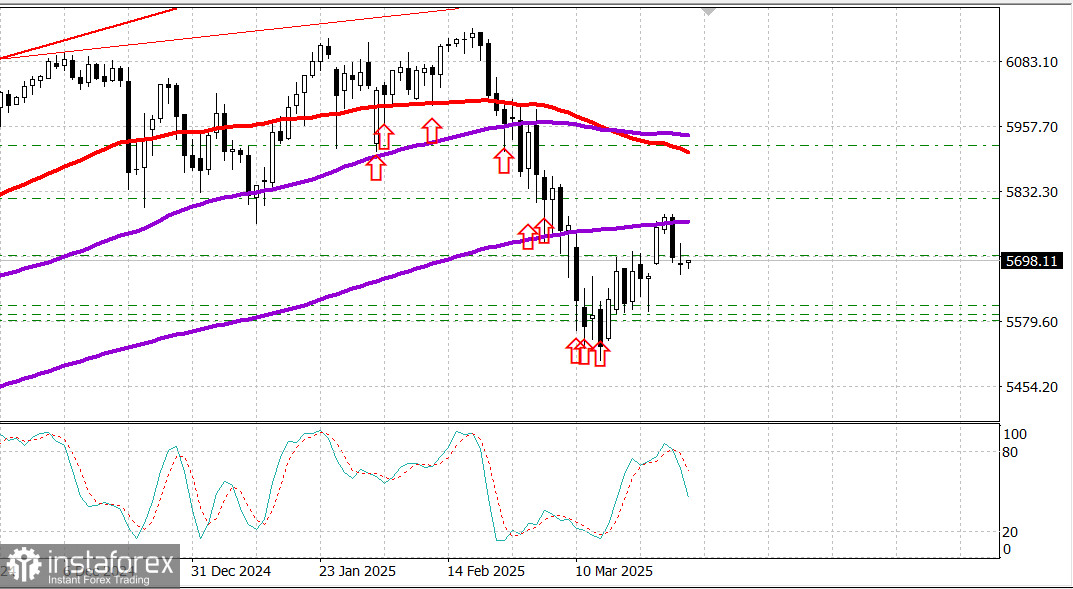

S&P500

อัพเดทตลาดวันที่ 28 มีนาคม

ตลาดหุ้นสหรัฐ: ภาษีของ Trump หยุดแนวโน้มขาขึ้น ทำให้ดัชนีหุ้นมาตรฐานอยู่ในช่วงการปรับตัว ข้อมูล PCE อยู่ในเรดาร์ของนักลงทุนวันนี้

ภาพรวมตลาดหุ้นสหรัฐเมื่อวันพฤหัสบดี:

- Dow -0.4%

- NASDAQ -0.5%

- S&P500 -0.3%, S&P500 อยู่ที่ 5,693 ในช่วง 5,500 ถึง 6,000

ตลาดหุ้นแสดงผลลัพธ์ที่หลากหลาย S&P 500 (-0.3%), Nasdaq Composite (-0.5%) และ Dow Jones Industrial Average (-0.4%) เคลื่อนไหวทั้งสูงและต่ำกว่าการปิดก่อนหน้า

รายงานหลากหลายเกี่ยวกับภาษีและข้อมูลเศรษฐกิจมีส่วนทำให้การเคลื่อนไหวในตลาดมีความผันผวน คำแถลงของประธานาธิบดี Trump ในคืนวันพุธว่าจะมีการเรียกเก็บภาษี 25% กับรถยนต์และรถบรรทุกเบา ที่นำเข้าทั้งหมดในสหรัฐ ทำให้หุ้นบริษัทผู้ผลิตรถยนต์ตกลงทันที อย่างไรก็ตาม เขายังเพิ่มเติมว่าภาษีตอบโต้ที่ได้ประกาศก่อนหน้าและมีผลตั้งแต่วันที่ 2 เมษายนสำหรับประเทศอื่นๆ จะเป็น "เบาๆ"

การขอรับสวัสดิการว่างงานรายสัปดาห์ยังคงต่ำกว่าระดับที่มักเกิดขึ้นในภาวะถดถอย นอกจากนี้ รายงานที่ขยายเกี่ยวกับการค้าระหว่างประเทศในเดือนกุมภาพันธ์ยังคงแสดงให้เห็นการขาดดุลการค้าที่มีนัยสำคัญในสินค้า (-$147.9 พันล้านดอลลาร์) แม้จะปรับตัวลดลงเมื่อเทียบกับเดือนมกราคม (-$155.6 พันล้านดอลลาร์)

การทำงานผสมในกลุ่มหุ้นขนาดใหญ่ยังมีส่วนในการเคลื่อนไหวทั้งที่ขึ้นและลงในระดับดัชนีด้วย

Tesla (TSLA 273.13, +1.07, +0.4%) ที่เป็นที่รับรู้ว่าเป็นตัวได้รับประโยชน์จากภาษีที่เก็บกับรถยนต์นำเข้าเป็นผู้ชนะที่โดดเด่น ในขณะที่ NVIDIA (NVDA 111.43, -2.33, -2.1%) แสดงผลงานแย่ที่สุดร่วมกับผู้ผลิตชิพอื่นๆ

พันธบัตรรัฐบาลปิดการค้าแบบผสม ผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีเพิ่มขึ้นสามจุดเป็น 4.37% ขณะที่ผลตอบแทนพันธบัตรรัฐบาลอายุ 2 ปีลดหนึ่งจุดเป็น 4.00% ดังนั้นกระทรวงการคลังสหรัฐจึงเสร็จสิ้นการขายพันธบัตรของตัวเองในสัปดาห์นี้ด้วยการขายพันธบัตรอายุ 7 ปีที่อ่อนแอ

ผลการดำเนินงานตั้งแต่ต้นปีจนถึงปัจจุบัน

- Dow Jones Industrial Average: -0.6%

- S&P 500: -3.2%

- S&P Midcap 400: -4.9%

- Russell 2000: -7.4%

- Nasdaq Composite: -7.8%

ปฏิทินเศรษฐกิจสำหรับวันพฤหัสบดี

- GDP ไตรมาส 4 - การประมาณครั้งที่สาม: 2.4% (คาดการณ์ 2.3%); ก่อนหน้า 2.3%

- GDP Deflator ไตรมาส 4 - การประมาณครั้งที่สาม: 2.3% (คาดการณ์ 2.4%); ก่อนหน้า 2.4%

ข้อสรุปสำคัญจากรายงานคือ มันแสดงการเติบโตที่แข็งแกร่งในกิจกรรมระหว่างไตรมาส 4 ที่ขับเคลื่อนโดยการใช้จ่ายของผู้บริโภค อย่างไรก็ตาม ผลกระทบต่อตลาดถูกลดประทับด้วยความลำบากจากข้อมูลที่ล้าหลัง (เหลือเวลาเพียงไม่กี่วันในไตรมาสแรก)

- การขอรับสวัสดิการว่างงานเริ่มแรกรายสัปดาห์: 224K (คาดการณ์ 225K); ก่อนหน้าปรับไปที่ 225K จาก 223K

- การคงไว้งานสวัสดิการว่างงานรายสัปดาห์: 1.856 ล้าน; ก่อนหน้าปรับไปที่ 1.881 ล้านจาก 1.892 ล้าน

ข้อสรุปหลักจากรายงานคือ การขอรับสวัสดิการว่างงานเริ่มแรก ซึ่งเป็นตัวบ่งชี้นำ ยังคงอยู่ในระดับที่สอดคล้องกับตลาดแรงงานที่มั่นคงโดยทั่วไป

- การค้าระหว่างประเทศในสินค้าสำหรับเดือนกุมภาพันธ์: -$147.9 พันล้าน; ก่อนหน้าปรับไปที่ -$155.6 พันล้านจาก -$153.3 พันล้าน

- ยอดขายบ้านที่รอการขายเดือนกุมภาพันธ์: +2.0% (คาดการณ์ 2.9%); ก่อนหน้า -4.6%

ข้อสรุปสำคัญจากรายงานคือ แม้ว่าจะยังมีขนาดใหญ่ การขาดดุลการค้าในสินค้าแคบลง เนื่องจากการส่งออกยังเพิ่มสูงขึ้นกว่าเดือนมกราคม $7.0 พันล้าน ในขณะที่การนำเข้าลดลง $0.6 พันล้านจากเดือนมกราคม

ปฏิทินเศรษฐกิจสำหรับวันศุกร์

8:30 ET: รายได้ส่วนบุคคลสำหรับเดือนกุมภาพันธ์ (คาดการณ์ 0.4%; ก่อนหน้า 0.9%), การใช้จ่ายส่วนบุคคล (คาดการณ์ 0.6%; ก่อนหน้า -0.2%), ราคาตาม PCE (คาดการณ์ 0.3%; ก่อนหน้า 0.3%), ราคาตาม PCE หลัก (คาดการณ์ 0.4%; ก่อนหน้า 0.3%)

10:00 ET: ดัชนีความเชื่อมั่นผู้บริโภคมิชิแกนสุดท้ายสำหรับเดือนมีนาคม (คาดการณ์ 57.9; ก่อนหน้า 57.9)

ตลาดพลังงาน

น้ำมัน Brent ตอนนี้กำลังซื้อขายที่ $73.90 น้ำมันเพิ่มขึ้นประมาณ $1 แม้ว่าตลาดสหรัฐจะอ่อนแรง

ทองคำทำสถิติสูงสุดใหม่ที่ $3,080 ต่อออนซ์ในปฏิกิริยาต่อการดำเนินการที่ฉับพลันของ Trump ในการค้าระหว่างประเทศซึ่งมีผลกระทบทางอ้อมต่อสถานะของดอลลาร์สหรัฐ

สรุป

แม้มีคลื่นลบที่เกิดจาก Trump ที่ดูเหมือนว่าจะมีแนวโน้มท้าทายเศรษฐกิจสหรัฐ การเติบโตของตลาดสหรัฐยังคงเป็นไปได้ดี ปัจจุบันการตีความราคาในตลาดเอื้อให้ผู้นักลงทุนที่ต้องการเข้าซื้อเครื่องมือในตลาดสหรัฐ โดยเฉพาะ #SPX