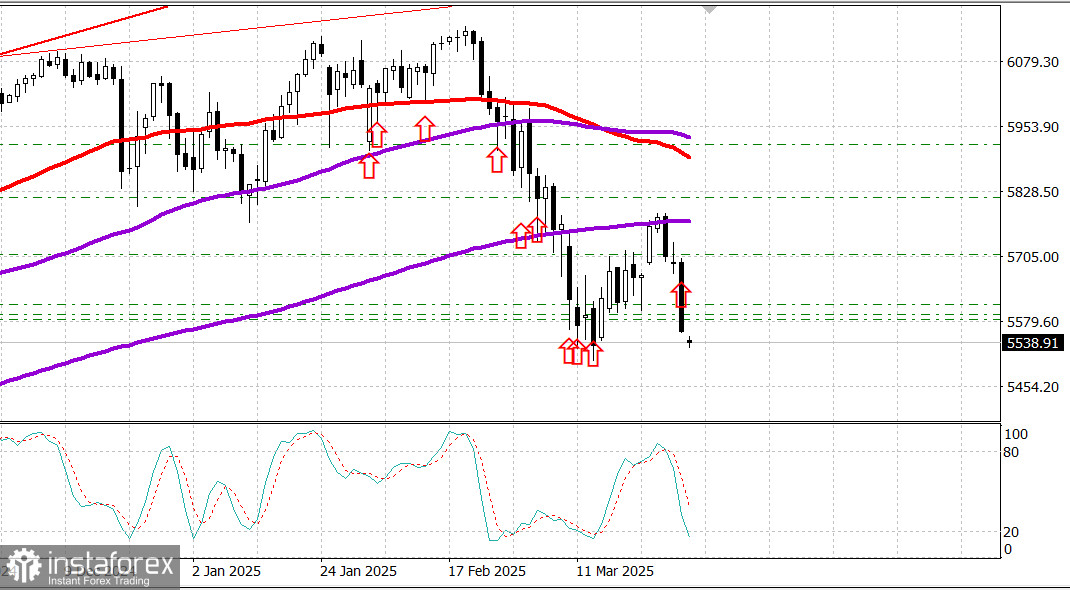

S&P 500

ภาพรวมสำหรับวันที่ 31 มีนาคม

ตลาดสหรัฐเห็นการลดลงอย่างรุนแรง ดัชนีดิ่งสู่ระดับต่ำสุดในรอบหนึ่งปีเนื่องจากการดำเนินมาตรการภาษีของทรัมป์

ดัชนีหลักของสหรัฐในวันศุกร์: Dow: -1.7%, NASDAQ: -2.7%, S&P 500: -2.0%, S&P 500: 5,580, ช่วงซื้อขาย: 5,500–6,000

ดัชนีหุ้นสหรัฐรายงานการสูญเสียที่รุนแรงในวันศุกร์ โดยราคาหุ้นถูกผลักดันจากความกังวลเรื่องเงินเฟ้อที่เพิ่มขึ้นและความเชื่อมั่นของผู้บริโภคที่ลดลงอย่างชัดเจน ตัวเร่งด่วนที่สุดเกิดจากการประกาศของโดนัลด์ ทรัมป์เกี่ยวกับแผนการที่จะกำหนดภาษี 25% สำหรับรถยนต์นำเข้าทั้งหมด

ดัชนีเจ้า Dow ลดลง 1.7%, S&P 500 สูญเสีย 2.0% และดัชนีคอมโพสิต Nasdaq ตก 2.7%

ดัชนีของราคาผู้บริโภคสำหรับการบริโภคส่วนบุคคล (PCE) ซึ่งเป็นตัววัดเงินเฟ้อที่เฟดชอบ เพิ่มขึ้น 0.4% ในเดือนกุมภาพันธ์ ทำให้อัตรารายปีเพิ่มขึ้นเป็น 2.8% จาก 2.7% ในเดือนมกราคม

การอ่านดัชนีความเชื่อมั่นของผู้บริโภคมหาวิทยาลัยมิชิแกนครั้งสุดท้ายลดลงสู่ระดับ 57.0 ในเดือนมีนาคม ซึ่งสะท้อนถึงความคาดหวังที่ลดลงเกี่ยวกับการเงินส่วนบุคคล เงื่อนไขทางธุรกิจ การว่างงาน และเงินเฟ้อ

ข่าวร้ายเกี่ยวกับหุ้นยังเป็นตัวเร่งให้มีการขาย บริษัท Lululemon Athletica (LULU 293.06, -48.47, -14.2%) มีการร่วงลงของหุ้นถึง 14% หลังจากออกมาประกาศแนวโน้มรายได้ที่ไม่ดี

สิบในสิบเอ็ดภาคส่วนของ S&P 500 สิ้นสุดวันที่ต่ำในวันนี้ โดยมีภาคบริการสื่อ (-3.8%), การบริโภคที่ในดุลพินิจของผู้บริโภค (-3.3%) และเทคโนโลยี (-2.4%) นำหน้า ภาคบริการสาธารณูปโภคเป็นภาคเดียวที่เพิ่มขึ้น โดยเพิ่มขึ้น 0.8% เนื่องจากนักลงทุนหมุนเวียนไปยังสินทรัพย์ที่มีความปลอดภัย

การซื้อพันธบัตรคลังยังเพิ่มขึ้นอีกด้วย สัญญาณถึงความกังวลทางเศรษฐกิจที่มากขึ้น อัตราผลตอบแทนลอตเตอรี่ 2 ปีลดลง 9 เบสิสพอยท์สู่ 3.91%, ในขณะที่อัตราผลตอบแทนลอตเตอรี่ 10 ปีลดลง 11 เบสิสพอยท์สู่ 4.26% สำหรับสัปดาห์อัตราผลตอบแทนลอตเตอรี่ 2 ปีลดลง 4 เบสิสพอยท์ และอัตราผลตอบแทนลอตเตอรี่ 10 ปีเพิ่มขึ้น 1 เบสิสพอยท์

ผลปฏิบัติการตั้งแต่ต้นปี: Dow Jones Industrial Average: -2.3% S&P 500: -5.1% ดัชนี S&P Midcap 400: -6.6% ดัชนี Russell 2000: -9.3% ดัชนี Nasdaq Composite: -8.4%

ภาพรวมข้อมูลเศรษฐกิจ:รายได้ส่วนบุคคลเดือนกุมภาพันธ์ 0.8% (โดยเห็นพ้อง: 0.4%); ข้อก่อนรีวิวจาก 0.9% ถึง 0.7%การใช้จ่ายส่วนบุคคลเดือนกุมภาพันธ์ 0.4% (โดยเห็นพ้อง: 0.6%); ข้อก่อนรีวิวจาก -0.2% ถึง -0.3%ดัชนีราคาผู้ใช้ราย PCE เดือนกุมภาพันธ์ 0.3% (โดยเห็นพ้อง: 0.3%); ข้อก่อน: 0.3%ดัชนีราคาผู้ใช้รายหลัก PCE เดือนกุมภาพันธ์ 0.4% (โดยเห็นพ้อง: 0.4%); ข้อก่อน: 0.3%

คำจำกัดความที่สำคัญจากรายงานคือ เรื่องรายได้ที่มาก แต่การใช้จ่ายเพียงเล็กน้อย (PCE จริงเพิ่มขึ้นแค่ 0.1%) และไม่ดีสำหรับอัตราเงินเฟ้อ เนื่องจากการเร่งด่วนของดัชนี PCE ราคาหลัก

ภาพผสมนี่—กับความเป็นไปได้ของภาวะเศรษฐกิจชะงักงันพร้อมเงินเฟ้อ—ดูเหมือนจะทำให้ธนาคารกลางสหรัฐฯ ตัดสินใจรอดูแนวโน้ม โดยเฉพาะอย่างยิ่งเมื่อมีการปรับราคาระยะสั้นที่คาดการณ์เมื่อภาษีทรัมป์มีผลกระทบ

ดัชนีความเชื่อมั่นของผู้บริโภคมหาวิทยาลัยมิชิแกน (มีนาคม, สุดท้าย): 57.0 (โดยเห็นพ้อง: 57.9); ข้อก่อน: 57.9

ประเด็นหลักคือ ดัชนีคาดการณ์ได้ตกลงมากกว่า 30% ตั้งแต่เดือนพฤศจิกายน 2024

การลดลงในเดือนมีนาคมนี้เป็นในวงกว้าง โดยมีฉันทามติที่ชัดเจนในระหว่างกลุ่มประชากรและการเมือง, แสดงถึงการคาดการณ์ที่ลดลงในเรื่องการเงินส่วนบุคคล เงื่อนไขธุรกิจ การว่างงาน และเงินเฟ้อ

มองไปข้างหน้า ปฏิทินเศรษฐกิจวันจันทร์เบา เน้นที่ดัชนี PMI ของชิคาโก้ในเดือนมีนาคมที่จะประกาศออกมาเวลา 9:45 น. ET (การอ่านก่อน: 45.5)

ตลาดพลังงาน: น้ำมันเบรนท์: $72.80 — น้ำมันลดลงประมาณ $1.50 ในขณะที่ตลาดสหรัฐขายออกอย่างกว้างขวาง อย่างไรก็ตาม ความตึงเครียดทางภูมิรัฐทางเศรษฐศาสตร์เกี่ยวกับอิหร่านช่วยประคองสถานการณ์ ตลอดช่วงสุดสัปดาห์ ทรัมป์ได้ข่มขู่ว่าจะทำลายอิหร่านอย่างมากหากไม่ยอมทำข้อตกลงนิวเคลียร์กับสหรัฐฯ

อิหร่านได้ตอบสนองแล้ว โดยประธานาธิบดีอิหร่านกล่าวว่าเตหะรานจะไม่เจรจาโดยตรงกับสหรัฐฯ แต่ยังเปิดให้เจรจาคนกลางอยู่ ขณะเดียวกัน สหรัฐยังคงโจมตีเป้าหมายของฮูตีในเยเมน ซึ่งเป็นตัวแทนของอิหร่านในภูมิภาค ฮูตีได้ยิงขีปนาวุธที่รุนแรงไปยังอิสราเอล แม้ว่าอิสราเอลจะยังคงสกัดกั้นได้สำเร็จ

บทสรุป: แม้ในสัปดาห์ที่ตลาดลดลง แต่ยังคงมีโอกาสในการฟื้นตัวในตลาดสหรัฐ ระดับปัจจุบันเสนอจุดเข้าซื้อที่น่าสนใจสำหรับเรื่อง SPX อย่างไรก็ตาม ไม่สามารถตัดความเป็นไปได้หากระดับปัจจุบันลดลงได้