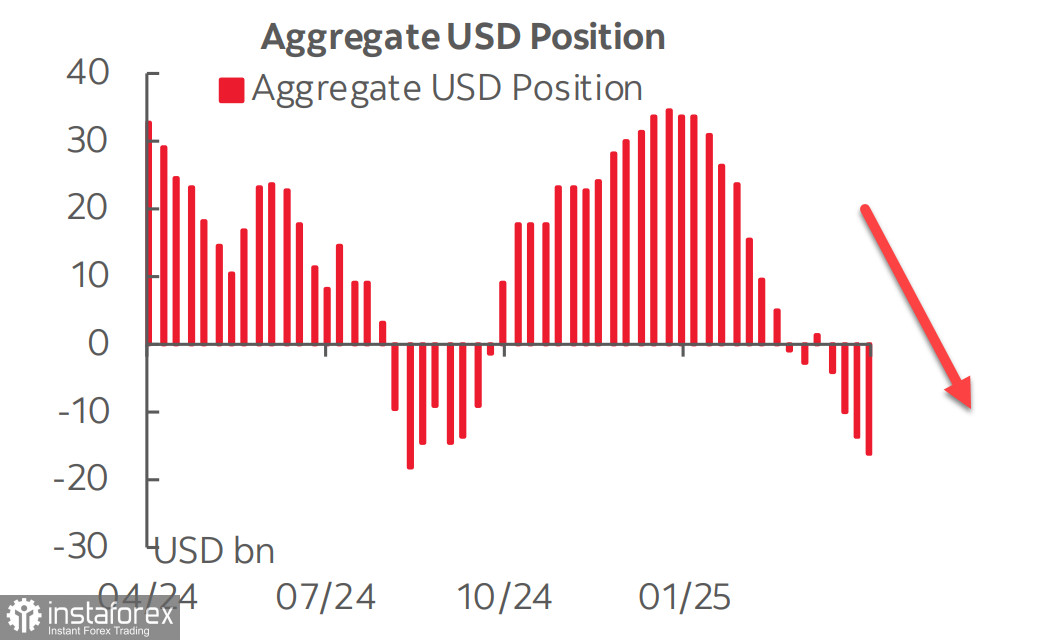

รายงาน CFTC ล่าสุดเผยให้เห็นว่ายอดขายเงินดอลลาร์ยังคงดำเนินต่อไปโดยไม่มีการหยุดยั้ง ความเปลี่ยนแปลงรายสัปดาห์เทียบกับสกุลเงินหลักต่างๆ อยู่ที่ -$3.1 พันล้าน ทำให้ยอดรวมของสถานะขายสุทธิสะสมเทียบเท่ากับ -$17.1 พันล้าน

หนึ่งในเหตุผลที่ดอลลาร์ประสบปัญหาในการกลับมาเคลื่อนไหวได้อีกครั้งคือการที่จีนปฏิเสธที่จะยอมตามแรงกดดันจาก Donald Trump สหรัฐฯ และจีนยังคงมีความเห็นไม่ลงรอยกันว่าเริ่มการเจรจาการค้าหรือยัง Trump อ้างในสัปดาห์ที่แล้วว่ามีการพูดคุยกับจีนเกิดขึ้น ซึ่งปักกิ่งได้ปฏิเสธ ด้านนาย Scott Bessent รัฐมนตรีกระทรวงการคลังของสหรัฐฯ — ซึ่งมีท่าทีชัดเจนว่าเป็นคนที่นำในการเจรจาการค้า — ระบุว่าเขาไม่ทราบว่ามีการสนทนาระหว่าง Trump และ Xi หรือไม่ ในขณะที่ชั้นวางสินค้าในห้างค้าปลีกขนาดใหญ่ของสหรัฐฯ กำลังว่างเปล่า และราคาสินค้ามีแนวโน้มจะเพิ่มขึ้นหากไม่ลดภาษีศุลกากรเร็วๆนี้ ข้อมูลการขนส่งตู้คอนเทนเนอร์แสดงให้เห็นว่าการค้าระหว่างสองประเทศเกือบจะหยุดลง เนื่องจากผู้นำเข้าได้หยุดสั่งสินค้า เกษตรกรชาวอเมริกันก็เห็นการลดลงอย่างมีนัยสำคัญในการส่งออกสู่ตลาดต่างประเทศที่ใหญ่ที่สุดของพวกเขา

การที่จีนไม่ยอมตามดูเหมือนว่าจะทำให้จีนอยู่ในตำแหน่งที่แข็งแกร่งกว่าที่ Trump คาดหวังไว้ การเจรจาอาจเกิดขึ้นลับๆเบื้องหลัง แต่มักจะเก็บเป็นความลับจนกว่าจะได้รับผลลัพธ์ที่เป็นเอกลักษณ์ — แม้จะเป็นเพียงชั่วคราว — เพื่อบรรเทาความตึงเครียด ด้วยการที่ยังไม่มีความก้าวหน้าเกิดขึ้น ดอลลาร์ยังคงได้รับแรงกดดันเพิ่มมากขึ้นขณะที่เวลายังคงทำงานตรงข้ามกับสหรัฐฯ ในวันจันทร์ ดอลลาร์อ่อนตัวลงอีกเมื่อมีการคาดการณ์ว่าสกุลเงินของหลายประเทศในเอเชียอาจพิจารณาปรับค่าใหม่เพื่อกดดันให้สหรัฐฯ ยอมผ่อนปรน

ตลาดสวอปยังไม่ได้ปรับเปลี่ยนมุมมองต่อเส้นทางอัตราดอกเบี้ยของ Federal Reserve และยังคงคาดการณ์การลดอัตราดอกเบี้ยสามครั้งในปีนี้ ข้อมูลล่าสุดยังไม่เพียงพอที่จะเปลี่ยนมุมมองนั้น ขณะที่รายงาน GDP และตลาดแรงงานล่าสุดให้ภาพที่ไม่ชัดเจนและขัดแย้งไตรมาสแรกของ GDP แสดงการลดลงเชิงรายปี -0.3% ส่วนใหญ่เกิดจากการนำเข้าสินค้าที่เพิ่มขึ้นเพื่อตอบสนองต่อภาษีใหม่ อุปสงค์ภายในยังคงเสถียรและยังไม่เป็นสาเหตุให้ต้องกังวล ข้อมูลแรงงานเบื้องต้นบ่งบอกถึงการลดลง (ADP, ตำแหน่งงานว่าง และดัชนีงาน) และกิจกรรมผู้บริโภคที่ลดลงอย่างไรก็ตาม รายงานอย่างเป็นทางการเมื่อวันศุกร์ให้ผลลัพธ์ที่สูงกว่าที่คาดการณ์ไว้ในเรื่องของการเติบโตของการจ้างงาน

การประชุม FOMC ในวันพุธที่กำลังจะเกิดขึ้นมีโอกาสเพียงเล็กน้อยที่จะมีการลดอัตราดอกเบี้ย ความสนใจทั้งหมดจะอยู่ที่แถลงข่าวของ Jerome Powell ซึ่งจะต้องเผชิญกับแรงกดดันอย่างหนัก Trump ได้กล่าวหลายครั้งว่าเขาคาดหวังให้ Fed ลดอัตราดอกเบี้ยและได้บอกเป็นนัยถึงความเป็นไปได้ในการปลด Powell — แม้เขาจะได้ถอยหลังคำพูดนี้ไปเพื่อสร้างความมั่นใจให้กับตลาดแล้ว การขู่กดดัน Fed ได้ทำให้ผลตอบแทนพันธบัตรลดต่ำลง เป็นผลให้ Powell อาจส่งสัญญาณโดยตรงว่ามีโอกาสที่จะมีการลดอัตราดอกเบี้ยในเดือนมิถุนายน หากตลาดรับข้อบ่งชี้ดังกล่าว อาจจุดชนวนให้เกิดการเทขายดอลลาร์รอบใหม่

ดัชนีหุ้น S&P 500 เพิ่มขึ้นเมื่อสัปดาห์ที่ผ่านมา แต่แรงสวนหนึ่งส่วนใหญ่เป็นแรงจิตวิทยา — มาจากความคาดหวังว่านโยบายภาษีของ Trump อาจจะสำเร็จในที่สุด นอกจากนี้ การลดลงเมื่อต้นเดือนกุมภาพันธ์นั้นเกิดขึ้นอย่างรุนแรงจนการปรับตัวเป็นสิ่งที่เลี่ยงไม่ได้ ดัชนีสูญเสีย 50% ของกำไรที่เกิดขึ้นในช่วง 28 เดือนก่อน

อย่างไรก็ตาม ในระยะยาว เราคาดว่าหลังจากการปรับฐานในปัจจุบันสิ้นสุดลง ดัชนีจะกลับไปสู่การลดลงอีกครั้ง การถดถอยของเศรษฐกิจสหรัฐฯ ดูเหมือนจะหลีกเลี่ยงไม่ได้ เป้าหมายระยะยาวของเราคือ 5130 การเคลื่อนไหวไปสู่ระดับนี้อาจเกิดขึ้นอย่างรวดเร็วหรือค่อยๆ เป็นไป ขึ้นอยู่กับภูมิทัศน์ทางการเมืองและว่าพื้นฐานที่อ่อนแอของเศรษฐกิจสหรัฐฯ จะปรากฏให้เห็นเป็นที่ปฏิเสธไม่ได้เมื่อใด การค้าระหว่างประเทศในปัจจุบันกลายเป็นกล่องดำ—อะไรก็อาจเกิดขึ้นจากมันได้