S&P 500

ภาพรวมสำหรับวันที่ 9 มิถุนายน

ตลาดสหรัฐฯ พุ่งขึ้นจากข้อมูลการจ้างงานนอกภาคเกษตร

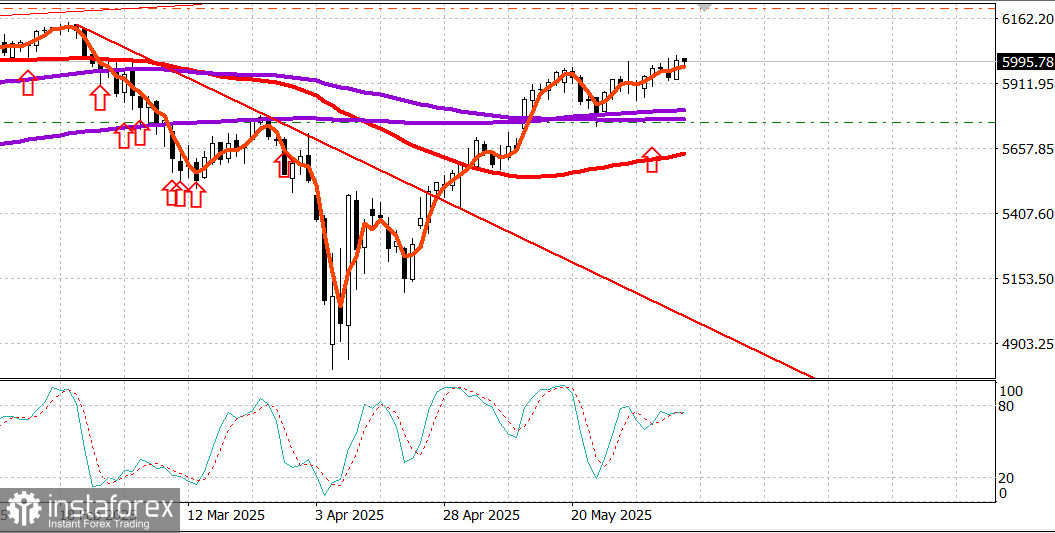

ดัชนีหลักของสหรัฐในวันศุกร์: Dow +1%, NASDAQ +1.2%, S&P 500 +1%, S&P 500: 6,000, ช่วงการซื้อขาย: 5,400 - 6,200.

ตลาดหุ้นเปิดทำการในวันศุกร์ด้วยเสียงเพลงแห่งความสำเร็จ เนื่องจากรายงานการจ้างงานในเดือนพฤษภาคมที่ดีกว่าคาด ซึ่งมั่นคงพอที่จะเสริมความเชื่อมั่นว่าตลาดแรงงานของเศรษฐกิจสหรัฐฯ ยังคงมีพื้นฐานที่แข็งแกร่งเพื่อสนับสนุนการเติบโต ตลาดพันธบัตรรัฐบาลก็รับรู้ข่าวนี้เช่นกัน

อัตราผลตอบแทนพันธบัตรขยับสูงขึ้นหลังจากมีการเผยแพร่ข้อมูลและคงอยู่ในระดับสูง อัตราผลตอบแทนสิ้นสุดวันที่ระดับสูงสุด (4.04% สำหรับพันธบัตร 2 ปี เพิ่มขึ้น 14 จุดพื้นฐาน และ 4.51% สำหรับพันธบัตร 10 ปี เพิ่มขึ้น 12 จุดพื้นฐาน) เนื่องจากตลาดประเมินว่าตัวเลขจ้างงานที่แข็งแกร่ง คู่ไปกับการเพิ่มขึ้น 0.4% ที่สูงกว่าคาดในค่าจ้างรายชั่วโมงเฉลี่ย อาจหยุดการลดดอกเบี้ยจาก Federal Reserve อย่างรวดเร็วเกินไป

การตีความนี้ยังสะท้อนในตลาดฟิวเจอร์สกองทุนรัฐบาลกลาง ความเป็นไปได้ที่จะลดลง 25 จุดพื้นฐานในการประชุม FOMC ในเดือนกรกฎาคมลดลงเหลือ 16.5% จาก 31.4% จากวันก่อนหน้า ในขณะที่โอกาสในการลดที่คล้ายกันในเดือนกันยายนลดลงเหลือ 60.6% จาก 73.9% เมื่อวานนี้

ค่าเงินดอลลาร์สหรัฐ ตอบสนองตามข้อมูลที่แข็งแกร่งด้วยการเพิ่มขึ้นของอัตราดอกเบี้ย ดัชนีค่าเงินดอลลาร์สหรัฐ ขยับขึ้น 0.5% เป็น 99.20

หุ้นโดยทั่วไปซื้อขายในพื้นที่บวกตลอดทั้งวัน ยกเว้นบางบริษัทเช่น Lululemon Athletica (LULU 265.27, -65.51, -19.8%) และ DocuSign (DOCU 75.28, -17.62, -19.0%) ที่ได้รับผลกระทบหลังจากรายงานผลประกอบการและคาดการณ์ Tesla (TSLA 295.58, +10.88, +3.8%) เป็นบริษัทที่ทำผลงานได้ดีที่สุดในกลุ่ม กลับฟื้นตัวขึ้นหลังจากร่วงลงเมื่อวันพฤหัสบดี หลังจากมีรายงานว่าที่ปรึกษาทำเนียบขาวพยายามติดต่อ Musk เพื่อคลี่คลายข้อขัดแย้งกับประธานาธิบดี

ภายหลังรายงานระบุว่าประธานาธิบดียังไม่สนใจที่จะพูดคุยกับ Elon Musk ขณะนี้เขากำลังยุ่งอยู่กับเรื่องอื่น ซึ่งโดยเฉพาะเขายังคงสนับสนุนร่างงบประมาณที่สำคัญและกล่าวถึง Truth Social ว่า Fed ควรลดอัตราดอกเบี้ยลง 1 จุดเปอร์เซ็นต์เต็ม และอีกครั้งไปที่ Truth Social เพื่อประกาศว่า นักเจรจาการค้าชั้นนำของเขารวมถึงรัฐมนตรีการคลัง Bessent รัฐมนตรีพาณิชย์ Lyutnik และผู้แทนการค้า Greer จะพบกับคู่ค้าชาวจีนในลอนดอนในวันจันทร์เพื่อเจรจาการค้า

ตลาดตอบสนองต่อล่าสุดนี้อย่างสงบและปิดเพียงเล็กน้อยต่ำกว่าจุดที่มันอยู่เมื่อมีการประกาศ โดยยังคงอยู่เหนือเครื่องหมาย 6,000 ใน S&P 500

อันที่จริง ดัชนีสิ้นสุดเซสชันที่ระดับนั้น (6,000.36) หลังจากแตะระดับสูงสุดของเซสชันที่ 6,016.87 ไม่นานหลังจากเปิด

หุ้นขนาดใหญ่เป็นผู้นำในการก้าวหน้า เช่นเดียวกับตลอดทั้งสัปดาห์ แต่มีเพื่อนร่วมหลากหลายกลุ่ม ซึ่งทุกๆ 11 ภาคส่วนของ S&P 500 ปิดในรูปแบบบวก

การเพิ่มขึ้นมากที่สุดมาจากพลังงาน (+2.0%) บริการสื่อสาร (+1.9%) ผู้บริโภคที่ยินดีจ่าย (+1.6%) และการเงิน (+1.2%)

ในขณะที่หุ้นขนาดใหญ่ทำได้ดี แต่หุ้นขนาดเล็กและขนาดย่อยทำได้ดีกว่าในการซื้อขายที่ยอมรับความเสี่ยงในวันนี้ โดยที่หุ้นที่เพิ่มขึ้นมีมากกว่าหุ้นที่ลดลงมากกว่าสองต่อหนึ่งบนทั้ง NYSE และ Nasdaq

อย่างไรก็ตาม ปริมาณการซื้อขายทั้งหมดก็ยังคงต่ำกว่าค่าเฉลี่ยในทั้งสองตลาด

ผลการดำเนินงานตั้งแต่ต้นปี: S&P 500: +2.0% Nasdaq: +1.1% DJIA: +0.5% S&P 400: -2.2% Russell 2000: -4.4%

การตรวจสอบข้อมูลเศรษฐกิจ:

รายงานการจ้างงานในเดือนพฤษภาคมง่ายต่อใจของตลาด เมื่อการจ้างงานนอกภาคเกษตรของสหรัฐฯ สูงกว่าที่คาด ตัวเลขอัตราการว่างงานอยู่ที่ 4.2% และค่าจ้างรายชั่วโมงเพิ่มขึ้น 0.4% เข้ากับอัตราการเติบโตต่อปีที่แข็งแกร่ง 3.9%

ข้อมูลเศรษฐกิจที่สำคัญนี้ชี้ให้เห็นว่าเศรษฐกิจยังคงมีพื้นฐานแข็งแกร่งแม้จะผันผวนตามตลาดหุ้นและความไม่แน่นอนที่เกี่ยวข้องกับภาษี

ข้อมูลหลักคือการรวมของการว่างงานต่ำและการเพิ่มขึ้นในค่าจ้างรายชั่วโมงซึ่งแข็งแกร่งกว่าที่คาด หลังจากการเพิ่มขึ้น 0.8% ของรายได้ส่วนบุคคลในเดือนเมษายน ควรจะคงให้ผู้บริโภคใช้จ่ายและเศรษฐกิจในเส้นทางการเติบโต

แม้ว่ารายงานนี้ควรจะหยุดการลดอัตราดอกเบี้ยของ Fed เอาไว้ แต่ตลาดหุ้นควรจะต้อนรับเนื่องจากบ่งชี้ถึงพื้นฐานเศรษฐกิจที่แข็งแกร่งที่มีแนวโน้มดีสำหรับผลประกอบการ

สินเชื่อผู้บริโภคเพิ่มขึ้น 17.9 พันล้านดอลลาร์ในเดือนเมษายน (การคาดการณ์: 10.3 พันล้านดอลลาร์) หลังจากการปรับปรุงขาลงในเดือนมีนาคมที่ลดลง 3.4 พันล้านดอลลาร์ (จากเดิมที่รายงานว่าลดลง 10.2 พันล้านดอลลาร์) เครดิตหมุนเวียนเพิ่มขึ้น 7.7 พันล้านดอลลาร์ และเครดิตที่ไม่หมุนเวียนเพิ่มขึ้น 10.2 พันล้านดอลลาร์

พลังงาน: น้ำมันเบรนท์: $66.10. น้ำมันคงตัวเหนือ $65 เมื่อมุมมองเชิงบวกตลาดสหรัฐ

บทสรุป: ตลาดสหรัฐคาดว่าจะขยายการเพิ่มขึ้น