S&P 500

ภาพรวม ณ วันที่ 1 กรกฎาคม

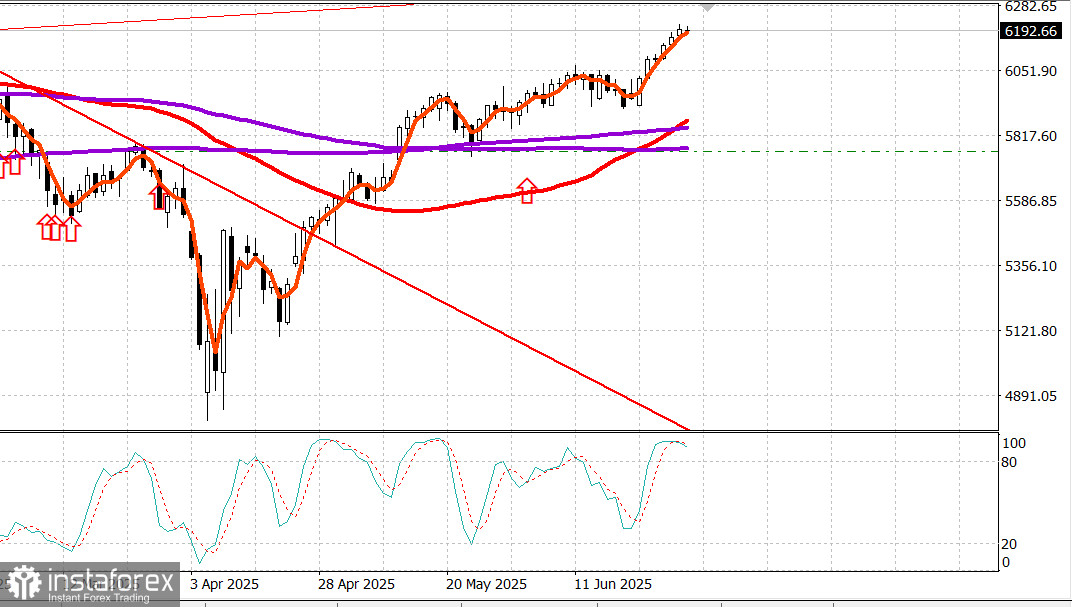

ตลาดสหรัฐหยุดพักที่จุดสูงสุด

ดัชนีสำคัญของสหรัฐในวันจันทร์ที่ผ่านไป: Dow +0.6%, NASDAQ +0.5%, S&P 500 +0.5%, S&P 500: 6,204 ช่วงการซื้อขาย: 5,700–6,300

S&P 500 และ Nasdaq Composite ทำสถิติสูงสุดใหม่เมื่อวันศุกร์ และไม่มีสิ่งใดขัดขวางพวกเขาจากการเคลื่อนไหวเชิงบวกไปสู่การทำสถิติใหม่

ในช่วงเวลาใดช่วงหนึ่ง ดูเหมือนว่าอาจมีอุปสรรคในการเคลื่อนไหวเหล่านี้ แต่ความสนใจที่เพิ่มขึ้นในการซื้อหุ้น Apple (AAPL 205.17, +4.09, +2.03%) เกิดขึ้นในช่วงครึ่งหลังของวัน ภายหลังจากที่รายงานของ Bloomberg กล่าวว่าบริษัทกำลังพิจารณาใช้ AI ภายนอกเพื่อความสามารถที่ดีของ Siri รุ่นใหม่

Apple ลงไปถึงราคาหุ้นเกือบ $200 เมื่อข่าวเกิดขึ้น แต่ราคาหุ้นเพิ่มขึ้นถึง $207.39 ภายหลัง

นี่เป็นน้ำหนักขนาดใหญ่ในมูลค่าตลาด ซึ่งในที่สุดก็ขับเคลื่อนการเพิ่มขึ้นเหนือ 6,200 สำหรับ S&P 500 ในวันสุดท้ายของไตรมาสที่สองที่น่าจดจำ ที่ซึ่ง S&P 500 เพิ่มขึ้น 10.6% และ Nasdaq Composite เพิ่มขึ้น 17.8%

อย่างไรก็ตาม การเพิ่มขึ้นเหล่านี้ไม่แสดงครึ่งของภาพทั้งหมด เมื่อเทียบกับจุดต่ำสุดในวันที่ 7 เมษายน S&P 500 และ Nasdaq Composite ได้เพิ่มขึ้นถึง 28% และ 38% ตามลำดับ

ก่อนที่ข่าวเกี่ยวกับ Apple จะออกมา การประชุมเต็มไปด้วยข่าวการเมืองที่ตีความในแง่บวกเป็นส่วนใหญ่

วุฒิสภาจัดให้มีการโหวตขั้นตอนในช่วงสุดสัปดาห์ที่เปิดทางให้สำหรับการโหวตเต็มของวุฒิสภาในช่วงปลายวันจันทร์หรือต้นวันอังคารในร่างกฎหมาย "One Big Beautiful Bill"

ร่างกฎหมายนี่ รวมถึงอย่างอื่น ขยายการลดภาษีปี 2017 สำหรับทุกระดับรายได้ และทำให้การลดภาษีเหล่านี้ถาวร มันแนะนำข้อกำหนดการทำงานสำหรับ Medicaid เริ่มต้นในเดือนธันวาคม 2026 ลดเครดิตภาษีสำหรับพลังงานแสงอาทิตย์และลมจากเดือนธันวาคม 2026 ขึ้นเพดานการหักภาษี SALT ถึง $40,000 สำหรับผู้ที่มีรายได้ไม่เกิน $500,000 เป็นระยะเวลาห้าปี (หลังจากนั้นจะกลับไปที่ $10,000) และเพิ่มเพดานหนี้เพิ่มขึ้นถึง $5 ล้านล้าน

หากวุฒิสภาผ่านร่างกฎหมายนี้ ซึ่ง CBO ประเมินว่าร่างกฎหมายนี้จะเพิ่มเงินขาดดุลถึง $3.3 ล้านล้านในช่วงทศวรรษหน้า มันจะไปถึงสภาผู้แทนราษฎรเพื่อพิจารณาและสร้างความเป็นไปได้ที่จะส่งไปยังโต๊ะของประธานาธิบดีเพื่อเซ็นสัญญาภายในวันที่ 4 กรกฎาคม

สิ่งหนึ่งที่ปลอบใจสำหรับตลาดหุ้นในทั้งหมดนี้คือว่าตลาดตราสารหนี้ไม่ได้แสดงท่าทางคัดค้านการประเมินของ CBO. ที่จริงแล้ว ตลาดตราสารหนี้ได้แสดงสัญญาณฟื้นตัวเพิ่มขึ้น โดยแสดงกำไรทั่วทั้งเส้นอายุ ขับเคลื่อนโดยการเพิ่มขึ้นในอายุที่ยาวขึ้น

ผลตอบแทนพันธบัตรอายุ 2 ปีลดลงสองจุดพื้นฐานอยู่ที่ 3.72% ในขณะที่ผลตอบแทนพันธบัตรอายุ 10 ปีลดลงหกจุดพื้นฐานอยู่ที่ 4.23%. นอกเหนือจากการพัฒนาเกี่ยวกับร่างกฎหมาย "One Big Beautiful Bill" นี้ ยังมีรายงานที่เน้นถึงความพยายามของแคนาดาในการเริ่มต้นการเจรจากับสหรัฐฯ โดยการยกเลิกภาษีบริการดิจิทัลและการคาดการณ์ว่ามูรสัญญาด้านการค้าอื่น ๆ อาจถูกประกาศในไม่ช้า รวมถึงความเป็นไปได้ในการบรรลุข้อตกลงกับ EU

แยกกัน ข่าวที่ดีสำหรับตลาดการเงินคือการได้ยินว่าธนาคารสำคัญทั้งหมดผ่านการทดสอบความเครียดของ Federal Reserve. ข่าวนี้เผยแพร่หลังการปิดทำการในวันศุกร์ และเปิดทางให้ธนาคารประกาศแผนการคืนทุน. ธนาคารเพื่อการลงทุน นำโดยองค์ประกอบของ Dow คือ Goldman Sachs (GS 707.75, +16.94, +2.45%) ซึ่งทำสถิติสูงสุดของตัวเอง กำหนดจังหวะการเพิ่มขึ้นกับกลุ่มการเงิน (+0.9%).

ภาคเดียวที่ทำผลกำไรได้ดีกว่าภาคการเงินในวันนี้คือเทคโนโลยีสารสนเทศ (+1.0%) ที่เพิ่มผลกำไรรอบ Apple และการค้าขายที่เกี่ยวข้องกับ AI จากความเห็นเชิงบวกจาก Oracle (ORCL 218.63, +8.39, +3.99%) เกี่ยวกับธุรกิจคลาวดของตน

สำหรับไตรมาส ภาคเทคโนโลยีสารสนเทศเพิ่มขึ้นถึง 23.5%. ภาคส่วนใหญ่จบวันด้วยการบวก จอนสองภาคที่ลดลงมีเพียงภาคใช้จ่ายภาคเอกชน (-0.9%) และพลังงาน (-0.7%).

S&P 500: +5.5% Nasdaq: +5.5% DJIA: +3.6% S&P 400: -0.6% Russell 2000: -2.5%

ข้อมูลการสรุป: Chicago PMI สำหรับเดือนมิถุนายน (ปัจจุบัน 40.4; ความคาดหวัง 43.4; ก่อนหน้า 40.5)

พลังงาน: น้ำมันเฮดเบนที่ $66.80 — ไม่เปลี่ยนแปลงในวัน

สรุป: S&P 500 พุ่งขึ้นเหนือระดับ 6,200 เมื่อวานนี้. อย่างไรก็ตาม, ดัชนียังไม่ได้รวมบัญชีที่นั่นและกำลังดึงกลับในช่วงการซื้อขายของวันอังคาร. เราแนะนำให้ถือครองตำแหน่งยาวและรอการพัฒนาสำคัญในช่วงสัปดาห์นี้.