S&P 500

ภาพรวมเมื่อวันที่ 2 กรกฎาคม

ตลาดสหรัฐ: กระทิงรักษาแนวทางของพวกเขา, ตลาดกว้างขึ้นนำหน้า

ดัชนีหลักของสหรัฐในวันอังคาร: Dow +0.9%, NASDAQ -0.8%, S&P 500 -0.1%.

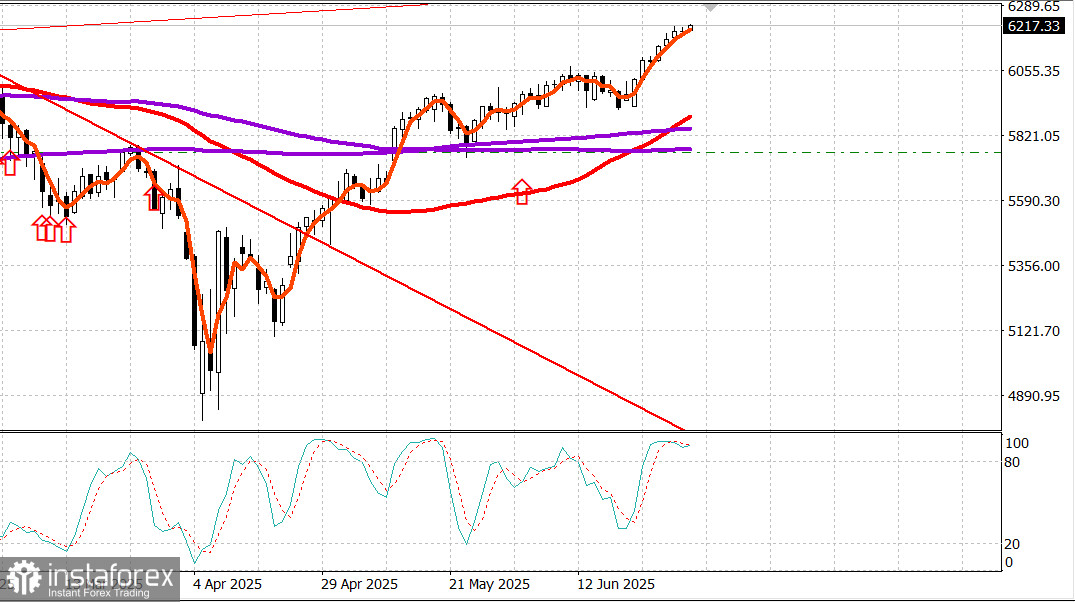

S&P 500: 6,198, ช่วงการซื้อขาย: 5,700-6,300.

เมื่อวานนี้เป็นวันที่การซื้อขายวันแรกของไตรมาสสาม และตลาดที่กว้างขึ้นเป็นผู้นำ

หุ้นขนาดเล็ก ขนาดกลาง หุ้นที่มีมูลค่า และหุ้นอื่นๆ ใน S&P 500 ครองตำแหน่งผู้นำ ขณะที่หุ้นขนาดใหญ่และหุ้นเติบโตหลายแห่งตกลงจากการปรับขึ้นเมื่อวานนี้

รายละเอียดแสดงให้เห็นถึงกิจกรรมการปรับสมดุลข้ามตลาดหุ้น ความพยายามเหล่านี้ได้รับการสนับสนุนจากความเชื่อมั่นในแนวโน้มการเติบโตจากรายงาน JOLTS ที่แสดงการเพิ่มขึ้นสำคัญในจำนวนตำแหน่งงานที่เปิดรับในเดือนพฤษภาคม ดัชนี ISM Manufacturing ที่แสดงการหดตัวช้าลงในเดือนมิถุนายน และการลงคะแนนเสียงของวุฒิสภาที่อนุมัติร่าง "One Big, Beautiful Bill" ด้วยการโหวต 51 ต่อ 50 โดยรองประธานาธิบดี Vance เป็นผู้ลงคะแนนเสียงตัดสิน

ร่างนี้ถูกส่งกลับไปยังสภาผู้แทนราษฎร ซึ่งจะเริ่มการหารือเวลา 9.00 น. ET ของวันพุธ ตามคำแถลงจาก House Majority Whip Emmer

จะมีการลงคะแนนหลังสิ้นสุดการอภิปราย ซึ่งอาจทำให้ร่างนี้ถึงโต๊ะของประธานาธิบดีเพื่อเซ็นภายในวันที่ 4 กรกฎาคม

ตลาดพันธบัตรรับการพัฒนาเหล่านี้และอื่น ๆ ด้วยความกระตุ้นใจเชื่อว่าพวกเขาอาจป้องกันการปรับลดอัตราดอกเบี้ยในเดือนกรกฎาคม

การพัฒนาอื่น ๆ รวมถึงคำพาดพิงจากประธาน Fed Jerome Powell ที่ฟอรั่ม ECB ว่า Fed อาจลดอัตราดอกเบี้ยหากไม่เป็นเพราะขนาดของภาษีที่ประกาศ และรายงานโทรทัศน์ Bloomberg ว่าประธานาธิบดีไม่มีแผนจะขยายเวลาหยุดภาษีเกินวันที่ 9 กรกฎาคม

ประธานาธิบดีคาดการณ์เพิ่มเติมว่าสหรัฐไม่น่าจะสามารถบรรลุข้อตกลงภาษีศุลกากรกับญี่ปุ่น

อัตราผลตอบแทนพันธบัตรระยะเวลา 2 ปีพุ่งขึ้นห้าจุดพื้นฐานเป็น 3.77% ในขณะที่อัตราผลตอบแทนพันธบัตรอายุ 10 ปีเพิ่มขึ้นเพียงสองจุดพื้นฐานเป็น 4.25% ในการซื้อขายที่ทำให้เส้นโค้งแบน

ความพยายามในการปรับสมดุลตลาดหุ้นจากเมื่อวานนี้เห็นได้จากดัชนี S&P 500 แบบน้ำหนักเท่ากันที่แสดงผลลัพธ์ (+1.2%) เปรียบเทียบกับ S&P 500 ที่มีน้ำหนักตลาดทุน (-0.1%) ซึ่งได้รับแรงกดดันจากการขาดทุนใน Tesla (TSLA 300.71, -16.95, -5.34%), NVIDIA (NVDA 153.29, -4.70, -2.97%), Meta Platforms (META 719.22, -18.87, -2.56%), Microsoft (MSFT 492.05, -5.36, -1.08%), และ Alphabet (GOOG 176.91, -0.48, -0.27%).

ผลงานที่แย่ของ Tesla มาจากความกังวลเกี่ยวกับการคัดค้านของ Elon Musk ต่อการรับรอง "One Big, Beautiful Bill" ของทรัมป์ และคำแนะนำของประธานาธิบดีว่ารัฐบาลอาจพิจารณาลดเงินอุดหนุนให้กับบริษัทของเขา

ปัญหาของ Tesla ไม่ได้ส่งผลกระทบต่อ S&P 500 ภาคการใช้จ่ายทิ้ง (+0.2%) ซึ่งได้รับการสนับสนุนจากการเพิ่มขึ้นของ Amazon (AMZN 220.46, +1.07, +0.49%) และการรวมตัวแรงในหุ้นคาสิโนหลังจากรายงานรายได้รวมประจำเดือนมิถุนายนที่ดีใจจากมาเก๊า

ภาคที่ทำผลงานได้ดีที่สุดของวันนี้คือ วัสดุ (+2.3%), การดูแลสุขภาพ (+1.4%), พลังงาน (+0.8%), และสินค้าอุปโภคบริโภค (+0.8%)

สองภาคเท่านั้นที่แสดงการขาดทุนคือ บริการสื่อสาร (-1.2%) และเทคโนโลยีสารสนเทศ (-1.1%) ที่หลังน่าจะลดลงมากกว่านี้ถ้าไม่ใช่เพราะความแข็งแรงที่แสดงโดย Apple (AAPL 207.82, +2.65, +1.29%)

ตัวเลขความกว้างสะท้อนถึงความสนใจในการซื้อขายที่กว้างกว่าอยู่ใต้พื้นผิวของดรรชนี ผู้ได้คะแนนนำผู้แพ้ 3 ต่อ 1 ใน NYSE และประมาณ 5 ต่อ 4 ใน Nasdaq

ผลประกอบการตั้งแต่ต้นปีถึงปัจจุบัน: S&P 500: +5.4% Nasdaq: +4.6% DJIA: +4.5% S&P 400: +0.6% Russell 2000: -1.6%

สรุปข้อมูล:

ดัชนี ISM Manufacturing เพิ่มขึ้นเป็น 49.0% ในเดือนมิถุนายน (ความคาดหวัง 48.8%) จาก 48.5% ในเดือนพฤษภาคม

เส้นแบ่งระหว่างการขยายตัวและการหดตัวคือ 50.0% ดังนั้นข้อมูลเดือนมิถุนายนแสดงให้เห็นว่ากิจกรรมในภาคการผลิตหดตัวในอัตราที่ช้ากว่าเดือนก่อน

สรุปหลักจากรายงานคือมีบรรยากาศสภาวะทรงตัวมากขึ้น (ดัชนีคำสั่งซื!!!!!!้นใหม่และดัชนีการจ้างงานหดตัวในอัตราที่เร็วขึ้น ขณะที่ดัชนีราคาสูงขึ้นในอัตราที่เร็วขึ้น) ซึ่งจะทำให้นโยบายของ Fed ซับซ้อนยิ่งขึ้นและมุมมองของตลาดต่อความคิดของ Fed น่าผิดหวังมากขึ้น

การใช้จ่ายในการก่อสร้างรวมลดลง 0.3% เมื่อเดือนต่อเดือนในพฤษภาคม (คาดคะเน -0.2%) หลังจากการปรับลดสำรองเป็น 0.2% ในเดือนเมษายน

การใช้จ่ายในภาคเอกชนทั้งหมดลดลง 0.5% เมื่อเดือนต่อเดือน ขณะที่การใช้จ่ายในภาครัฐทั้งหมดเพิ่มขึ้น 0.1% เมื่อเดือนต่อเดือน การใช้จ่ายในการก่อสร้างลดลง 3.5% ต่อปี

ข้อสรุปหลักจากรายงานเช่นเดียวกับในเดือนก่อน: การลดลงของการก่อสร้างบ้านใหม่ซึ่งสูงขึ้นจากค่าใช้จ่ายที่สูงขึ้นได้กลายเป็นแรงกระตุ้นหลักที่ทำให้ความอ่อนแอในการใช้จ่ายที่เกี่ยวกับที่อยู่อาศัย

จำนวนตำแหน่งงานที่เปิดใหม่ JOLTS เพิ่มขึ้นเป็น 7.769 ล้านในพฤษภาคมจาก 7.395 ล้าน (จาก 7.391 ล้าน) ที่ปรับขึ้นใหม่

การเพิ่มขึ้นของจำนวนตำแหน่งงานที่เปิดใหม่แสดงให้เห็นว่าตลาดแรงงานยังคงอยู่ในสภาพค่อนข้างแข็งแกร่ง ซึ่งอาจทำให้ Fed งดการปรับลดอัตราดอกเบี้ยหากแรงกดดันทางเงินเฟ้อไม่ได้ถูกควบคุม

ดัชนี PMI ของสหรัฐ S&P Global Manufacturing – Final ในเดือนมิถุนายน (จริง 52.9; ก่อนหน้านี้ 52.0)

พลังงาน: น้ำมัน Brent อยู่ที่ $67.20 ขึ้นประมาณ $0.50

สรุป: ตลาดสหรัฐยังคงแข็งแกร่ง เราจึงแนะนำให้ถือสถานะยาว สถานะยาวใหม่ควรรอการปรับฐานอย่างเข้มแข็งก่อน