S&P 500

ภาพรวมวันที่ 8 กรกฎาคม

ตลาดสหรัฐฯ ตกหลังจากประกาศอัตราภาษีของทรัมป์

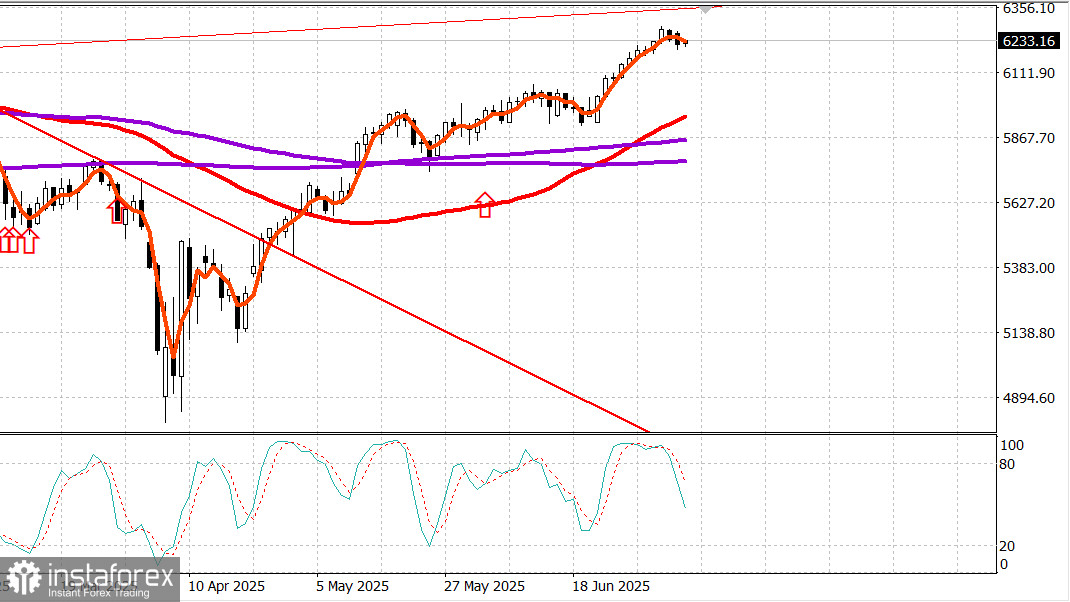

ดัชนีหลักในสหรัฐฯ เมื่อวันจันทร์: Dow -0.9%, NASDAQ -0.9%, S&P 500 -0.8%, S&P 500: 6,230, ช่วงการซื้อขาย: 5,900-6,400

ตลาดหุ้นเข้าสู่ช่วงวันหยุดโดยเพลิดเพลินกับดอกไม้ไฟที่ประกอบด้วยข้อมูลการจ้างงานเดือนมิถุนายนที่ดีกว่าที่คาดการณ์ไว้ ความตื่นเต้นเกี่ยวกับความเป็นไปได้ในการผ่าน "One Big Beautiful Bill" ของทรัมป์ และความสูงสุดเป็นประวัติการณ์ในทั้ง S&P 500 และ Nasdaq Composite

อย่างไรก็ตาม การเคลื่อนไหวที่ขึ้นนี้หมดความแรงลงเมื่อวานนี้เป็นส่วนหนึ่งของการปรับฐานตามปกติหลังจากการเพิ่มขึ้น โดยมีข่าวถือเป็นข้อแก้ตัวที่ชัดเจนสำหรับการขาย

โดยเฉพาะอย่างยิ่ง ประธานาธิบดีทรัมป์ ได้เริ่มส่งจดหมายไปยังกลุ่มประเทศคัดเลือก เตือนว่าจะมีการบังคับใช้ภาษีเพิ่มขึ้นในวันที่ 1 สิงหาคม หากยังไม่สามารถบรรลุเงื่อนไขการค้าที่ดีกว่าสำหรับสหรัฐฯ โดยสหภาพยุโรปไม่ได้ถูกจัดรวมในกลุ่มนี้ ญี่ปุ่นและเกาหลีใต้เป็นประเทศที่โดดเด่นที่สุดที่ถูกกล่าวถึง โดยแต่ละประเทศเผชิญภาษี 25% ในขณะที่ทรัมป์ขยายเส้นเวลาการต่อรองภาษีจาก 9 กรกฎาคมเป็น 1 สิงหาคม

ข่าวนี้ไม่ควรจะเป็นเรื่องน่าประหลาดใจ เนื่องจากมีการรายงานเกี่ยวกับเรื่องนี้มาก่อนหน้านี้ ถึงกระนั้น มันก็เป็นตัวกระตุ้นที่ชัดเจนสำหรับการขายที่กว้างขวางและมีระเบียบเมื่อวันจันทร์

S&P 500 ซื้อขายลดลง สไลด์ไปยังบริเวณ 6,200 ก่อนตัดขาดทุนในช่วง 90 นาทีสุดท้ายของการซื้อขาย

ดัชนี Philadelphia Semiconductor (-1.9%) และ Russell 2000 (-1.6%) หนึ่งในผู้ทำกำไรที่โดดเด่นล่าสุด จัดอยู่ในกลุ่มที่ขาดทุนมากที่สุดในวันอังคาร

เส้นรุกป้องป้องและการลดลงมากถึง 4 ต่อ 1 ใน NYSE และเกือบ 3 ต่อ 1 ใน Nasdaq สะท้อนถึงตลาดที่ขาดทุนเป็นเอกฉันท์

เก้าจาก 11 ภาคของ S&P 500 ปิดในพื้นที่ขาดทุน

สองภาคที่ยกเว้นคือ ภาคพลังงานที่มีแนวคิดป้องกัน (+0.2%) และสินค้าจำเป็นสำหรับผู้บริโภค (+0.1%)

ภาคที่มีผลงานแย่ที่สุดคือภาคสินค้าฟุ่มเฟือย (-1.3%) ที่ถูกดึงต่ำลงโดยการลดลงมากของหุ้นเทสลา (TSLA 294.11, -21.24, -6.74%)

การลดลงเป็นผลจากความกังวลว่าอีลอน มัสก์ อาจไม่สนใจเพียงพอเนื่องจากการริเริ่มทางการเมืองใหม่ของเขา "Party of America" และรายงานจาก Wall Street Journal ว่า Tesla เผชิญหน้ากับการแข่งขันที่รุนแรงขึ้นในจีน

ภาคอื่นๆ ที่มีผลงานแย่ที่สุดรวมถึง วัสดุ (-1.0%), พลังงาน (-1.0%), การเงิน (-1.0%), บริการสื่อสาร (-0.9%) และสาธารณสุข (-0.9%)

หุ้นพลังงานถูกกดดันโดยคำแนะนำไตรมาสสองที่ผิดหวังจาก Shell plc (SHEL 69.84, -2.08, -2.89%) และการตัดสินใจของ OPEC+ ในการเพิ่มการผลิตในเดือนสิงหาคม 548,000 บาร์เรลต่อวัน จาก 411,000 ในเดือนกรกฎาคม

ฟิวเจอร์ส WTI ครูดน้ำมันปิดวันด้วยการเพิ่มขึ้น 1.5% ที่ $67.96 ต่อบาร์เรล

ในส่วนอื่น ๆ พันธบัตรรัฐปิดในระดับขาดทุนทั่วแผนภาพ พันธบัตรระยะยาวโพสต์การลดที่ใหญ่ที่สุด ส่งผลให้แผนโค้งชันขึ้นที่มีบางคนตีความว่าเป็นความกังวลว่าเงินเฟ้อจะยังคงอยู่ในระดับสูงและ Fed ไม่มีแผนที่จะลดอัตราดอกเบี้ย

อัตราผลตอบแทนของพันธบัตรอายุ 2 ปีเพิ่มขึ้นหนึ่งจุดฐานเป็น 3.89% ในขณะที่อัตราผลตอบแทนของพันธบัตรอายุ 10 ปีเพิ่มขึ้นสี่จุดฐานเป็น 4.39%

ไม่มีการเปิดเผยข้อมูลเศรษฐกิจที่สำคัญของสหรัฐฯ เมื่อวานนี้

ปีถึงปัจจุบัน:

S&P 500: +5.9% Nasdaq: +5.7% DJIA: +4.5% S&P 400: +1.2% Russell 2000: -0.7%

พลังงาน: เบรนท์น้ำมันดิบที่ $69.20 — เพิ่มขึ้นประมาณ $1 ในวันนั้น น้ำมันกำลังมองข้ามการเพิ่มการผลิตของ OPEC+

สรุป: เราอาจเห็นการเริ่มต้นของการปรับฐานในตลาดสหรัฐฯ เราแนะนำซื้อถ้า S&P 500 ลดลงไปที่ประมาณ 6,000 หรือประมาณ 4% ต่ำกว่าระดับปัจจุบัน