ในส่วนลึก ๆ ตลาดยังคงเชื่อว่าการเก็บภาษีนำเข้าสามารถกลายเป็นปัจจัยที่ทำให้เกิดเงินเฟ้อได้ อย่างไรก็ตาม โดยที่ยังไม่มีการยืนยันจากข้อมูลอย่างเป็นทางการ นักลงทุนยังไม่พร้อมที่จะขาย S&P 500 พวกเขาคุ้นเคยกับดราม่าเกี่ยวกับภาษีนำเข้า และตกอยู่ในสภาวะเฉยเมยต่อข่าวสาร อย่างไรก็ตาม การผสมผสานของอัตราภาษีนำเข้าที่สูงและค่าเงินดอลลาร์ที่อ่อนแอเป็นเหมือนค็อกเทลอันตราย มันจะเร่งค่า CPI บังคับให้ธนาคารกลางต้องรักษาอัตราดอกเบี้ยที่สูง ส่งผลลบต่อความต้องการของผู้บริโภค และลดกำไรของบริษัท แต่อย่างไรก็ตาม ดูเหมือนว่าจะไม่มีใครกำหนดราคาสำหรับผลลัพธ์เชิงลบนี้ในขณะนี้

ตลาดในปัจจุบันกำลังมุ่งเน้นไปที่การขู่เรียกเก็บภาษีนำเข้าของ Donald Trump การเริ่มต้นฤดูกาลรายงานผลประกอบการไตรมาสที่ 2 ของบริษัท และการเผยแพร่ข้อมูลเงินเฟ้อของสหรัฐฯ ที่จะเกิดขึ้น ประธานาธิบดีสหรัฐฯ กล่าวว่าเขาไม่ได้วางแผนที่จะทำข้อตกลงใหม่ใด ๆ เนื่องจากในมุมมองของเขา จดหมายต่าง ๆ ถือเป็นข้อตกลงอยู่แล้ว อย่างไรก็ตาม หากมีใครต้องการเสนอข้อตกลงที่ต่างออกไป สหรัฐฯ ยินดีที่จะรับฟัง Trump ได้ข่มขู่รัสเซียด้วยการเก็บภาษีทุติยภูมิ 100% หากความขัดแย้งที่มีอาวุธในยูเครนไม่จบภายใน 50 วัน

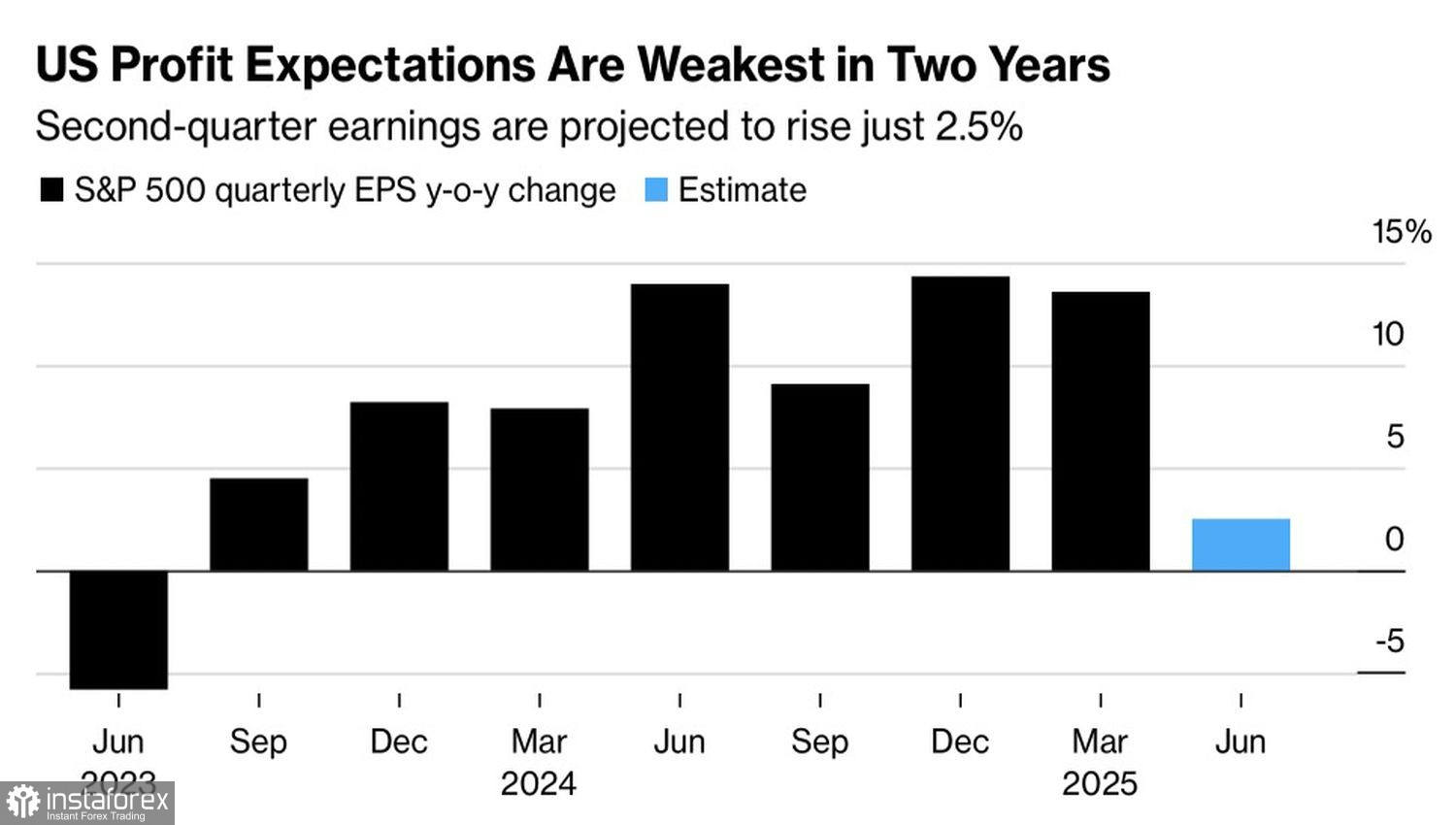

ผลประกอบการของ S&P 500: แนวโน้มและการคาดการณ์

นักวิเคราะห์ Wall Street คาดว่าอัตราการเติบโตของผลกำไรในดัชนี S&P 500 จะลดลงเหลือ 2.5% ซึ่งเป็นอัตราการเติบโตที่ช้าลงมากที่สุดนับตั้งแต่กลางปี 2023 ฤดูกาลรายงานผลประกอบการจะเริ่มต้นขึ้นด้วยกลุ่มธนาคารของสหรัฐ ตั้งแต่จุดต่ำสุดในเดือนเมษายน ดัชนี KWB Bank ได้เพิ่มขึ้น 37% และเข้าใกล้จุดสูงสุดเป็นประวัติการณ์ แซงหน้าดัชนีหุ้นที่กว้างขึ้น อย่างไรก็ตาม โอกาสที่จะเพิ่มสูงขึ้นท่ามกลางความแข็งแกร่งที่โดดเด่นของเศรษฐกิจสหรัฐยังคงไม่มีการใช้ในขณะนี้

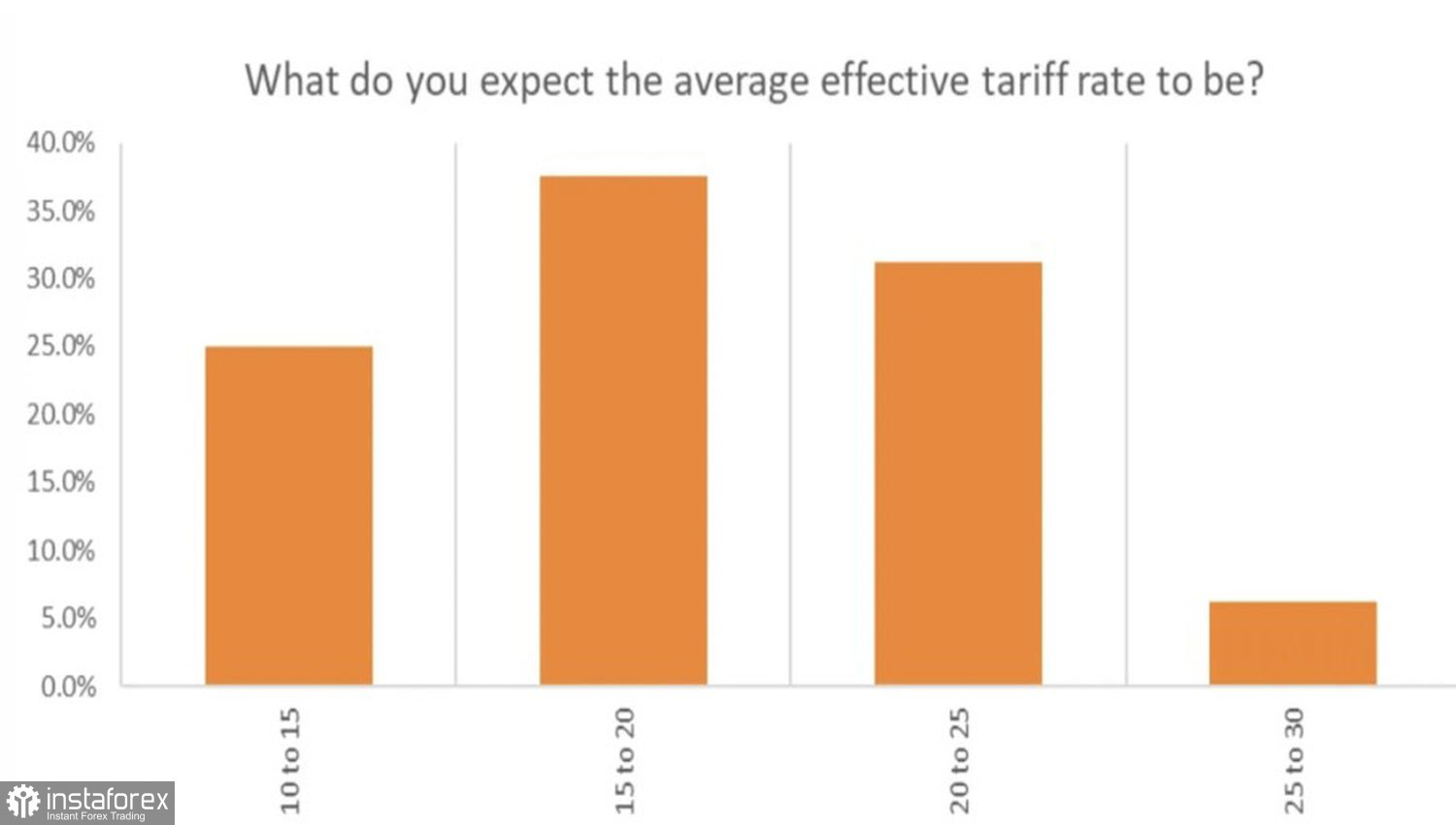

ความแข็งแกร่งนี้จะอ่อนลงเนื่องจากภาษีนำเข้าหรือไม่? ตามรายงานการสำรวจของ 22V Research นักลงทุนคาดว่าภาษีนำเข้าของสินค้าสหรัฐโดยเฉลี่ยจะสูงถึง 17% และพวกเขาประเมินว่าภาษีดังกล่าวจะเพิ่มอัตราการเพิ่มขึ้นของอัตราเงินเฟ้อพื้นฐานในปี 2025 ขึ้น 28 จุดฐาน ซึ่งเกือบครึ่งหนึ่งของระดับที่คาดการณ์ในเดือนพฤษภาคม

อัตราภาษีสหรัฐเฉลี่ยที่คาดการณ์: มุมมองของตลาด

จากข้อมูลของ Citigroup ตลาดตราสารอนุพันธ์คาดการณ์ว่า S&P 500 จะมีการเคลื่อนไหวที่ ±0.6% ตอบสนองต่อการเผยแพร่ข้อมูลเงินเฟ้อของสหรัฐฯ ที่กำลังจะมีขึ้นในเดือนมิถุนายน ซึ่งต่ำกว่าการเคลื่อนไหวเฉลี่ยที่เกิดขึ้นจริงที่ 0.9% ในปีที่ผ่านมา อย่างไรก็ตาม ปฏิกิริยาตลาดที่เกิดขึ้นจริงอาจจะแตกต่างออกไปอย่างมาก—ข้อมูลราคาผู้บริโภคอาจเป็นสัญญาณแรกที่ชัดเจนถึงผลกระทบของภาษีต่อเศรษฐกิจสหรัฐฯ

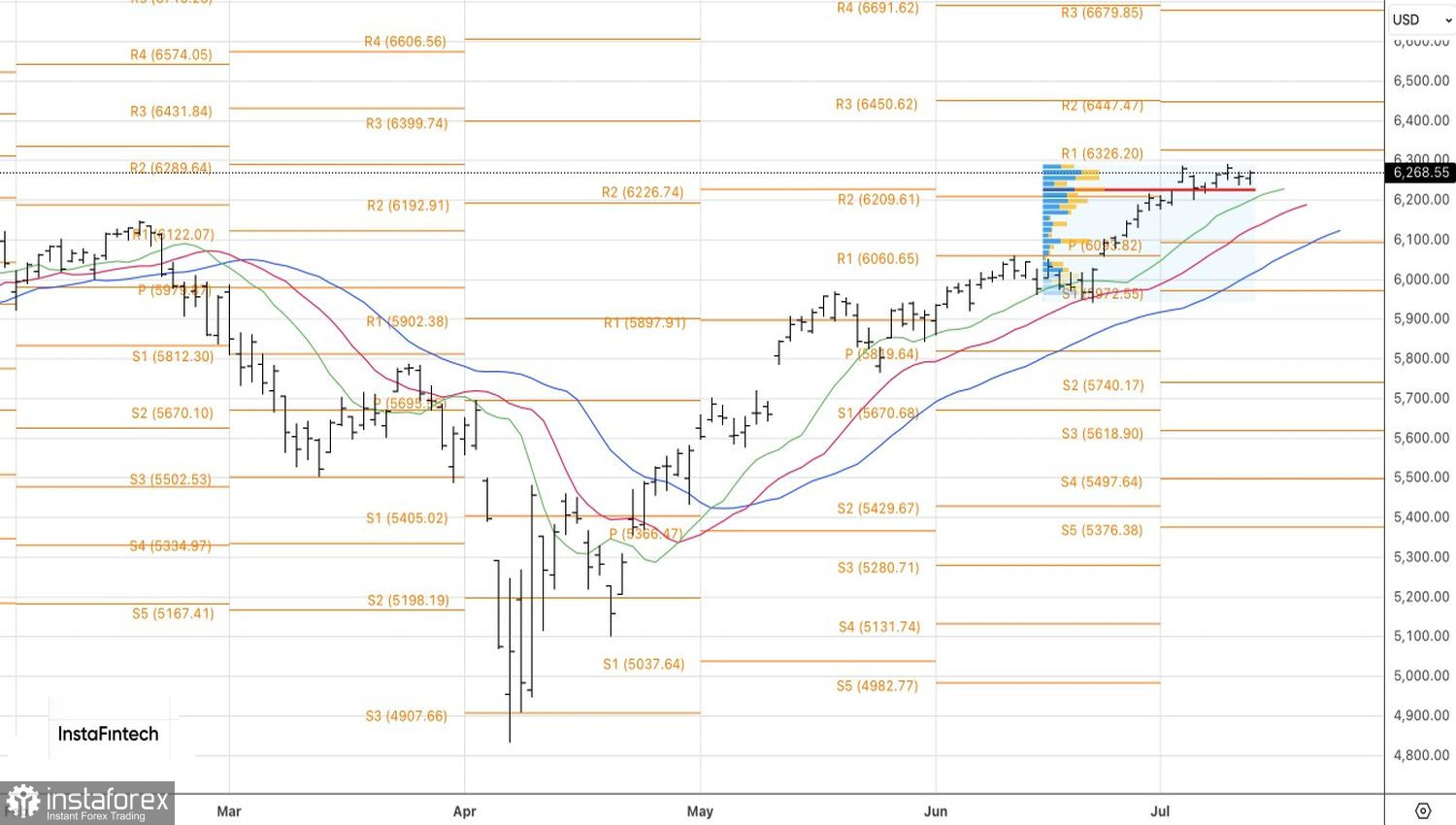

แท้จริงแล้ว หากอัตราเงินเฟ้อทั่วไป (CPI) และอัตราเงินเฟ้อพื้นฐานเพิ่มขึ้นเร็วกว่าที่คาดการณ์ไว้—ซึ่งเกินการคาดการณ์ร่วมของ 2.7% และ 3.0% ตามลำดับ—ธนาคารกลางสหรัฐจะพิสูจน์ว่าตนมีความถูกต้อง ธนาคารกลางไม่มีความรีบเร่งในการกลับมาลดอัตราดอกเบี้ยเนื่องจากความไม่แน่นอนที่เกิดจากภาษี ในทางกลับกัน การชะลอตัวของข้อมูลเงินเฟ้อจะสนับสนุนการวิจารณ์ของทรัมป์ต่อธนาคารกลางสหรัฐ ทำให้ค่าเงินดอลลาร์อ่อนค่าลง และสนับสนุนตลาดหุ้น ในกราฟรายวัน S&P 500 ดูเหมือนพร้อมที่จะออกจากช่วงการสะสมระยะสั้น ร่วงลงต่ำกว่ามูลค่ายุติธรรมที่ 6,225 จะเพิ่มความเสี่ยงด้านลบและเป็นสัญญาณในการขาย ในทางกลับกัน การทะลุเหนือระดับแนวต้านที่ 6,285 จะเปิดโอกาสให้สร้างตำแหน่งทางยาวเพิ่มขึ้น