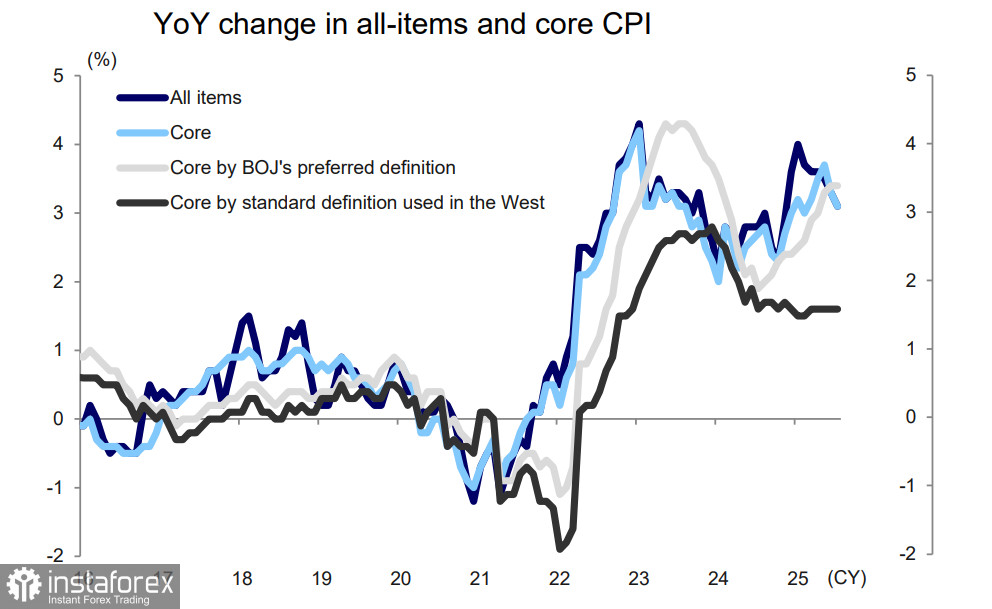

ข้อมูลดัชนีราคาผู้บริโภค (CPI) ระดับประเทศที่เผยแพร่เมื่อวันที่ 22 สิงหาคม แสดงให้เห็นว่าอัตราเงินเฟ้อทั่วไปชะลอตัวลงในเดือนกรกฎาคม จาก 3.3% เมื่อเปรียบเทียบกับปีที่ผ่านมา เหลือ 3.1% ทั้งนี้อัตราเงินเฟ้อพื้นฐานก็ลดลงจาก 3.3% เป็น 3.1% เช่นกัน ขณะเดียวกัน มาตรวัดอัตราเงินเฟ้อพื้นฐานที่ธนาคารกลางญี่ปุ่นนิยมใช้ (ทุกหมวดหมู่ยกเว้นอาหารสดและพลังงาน) ยังคงไม่เปลี่ยนแปลงจากเดือนมิถุนายน อยู่ที่ +3.4%

ข้อตกลงการค้าระหว่างสหรัฐฯ กับญี่ปุ่นยังไม่ได้ส่งผลกระทบใดๆ ต่อเงินเฟ้อ แม้ความไม่แน่นอนจะลดลง แต่ธนาคารกลางญี่ปุ่นยังคงยืนกรานที่จะดำเนินการอย่างรอบคอบก่อนที่จะมีการปรับขึ้นอัตราดอกเบี้ยเพิ่มเติม ตามทัศนะของธนาคารกลางญี่ปุ่น จะยังคงอยู่ "ภายในขอบเขตปกติ" อย่างน้อยจนถึงสิ้นปี 2025 ขณะที่อัตราเงินเฟ้อจะยังคงสูงกว่าเป้าหมาย +2% อันเป็นการสนับสนุนข้อโต้เถียงสำหรับการกลับมาทำให้การปรับอัตราดอกเบี้ยนโยบายเข้าสู่สภาวะปกติอีกครั้ง

อัตราเงินเฟ้อของราคาบริการแทบจะไม่มีการเปลี่ยนแปลง; อัตราเงินเฟ้อของสินค้าแทบจะถึงจุดสูงสุดแล้ว เนื่องจากผลบวกของราคาฐานสำหรับข้าวและผลิตภัณฑ์อาหารอื่นกำลังจะลดลง ขณะเดียวกัน อัตราเงินเฟ้อของบริการคาดว่าจะคงที่ในบริบทของการขึ้นค่าแรงอย่างมากต่อเนื่อง ตามข้อมูลจาก Mizuho Bank อัตราเงินเฟ้อพื้นฐาน (core CPI) คาดว่าจะอยู่รอบเป้าหมายเสถียรภาพราคาของ BOJ ที่ 2% จนถึงสิ้นปี 2025 และคาดว่าจะเริ่มลดลงจากไตรมาสที่ 2 ปี 2026 เมื่ออัตราเงินเฟ้อของสินค้าลดลง

การปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางญี่ปุ่น (BOJ) ล่าช้ามาสักพัก—ไม่มีใครปฏิเสธ แต่ว่า BOJ ยังคงหยุดชั่วคราวอยู่ โดยกลัวผลกระทบที่ไม่คาดคิด ผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่น (JGB) ระยะ 20 ปี พุ่งขึ้นถึง 2.655% สูงสุดตั้งแต่ปี 1999 เมื่อคำนึงถึงหนี้รัฐบาลที่มีขนาดมหาศาลแล้ว การเพิ่มขึ้นของผลตอบแทนทุกหนึ่งเปอร์เซ็นต์หมายถึงพันล้านเยนที่ต้องใช้ในการชำระหนี้ ตามรายงานของ Reuters กระทรวงการคลังของญี่ปุ่นมีแผนที่จะขอบันทึกการใช้จ่าย 220 พันล้านดอลลาร์ สำหรับการชำระหนี้ในปีการเงินถัดไป ซึ่งสูงสุดเป็นประวัติการณ์ และการปรับขึ้นอัตราดอกเบี้ยย่อมหมายถึงค่าใช้จ่ายเพิ่มขึ้นอีก

การคาดการณ์ของตลาดยังคงให้ความสำคัญกับการปรับขึ้นอัตราดอกเบี้ยในเดือนตุลาคม จากสภาพความจริงในปัจจุบัน เศรษฐกิจญี่ปุ่นคาดว่าจะสามารถรับมือกับการเคลื่อนที่เช่นนี้ได้โดยไม่ยาก จีดีพีของไตรมาสสองมีผลประกอบการดีกว่าการคาดการณ์มาก เพื่อประเมินผลกระทบของภาษีใหม่ จำเป็นต้องมีเวลาอีกสองสามเดือน และสถิติทั้งหมดจะพร้อมในเดือนตุลาคม

ความไม่แน่นอนเพิ่มเติมตามปกติอาจเกี่ยวข้องกับข่าวจากสหรัฐฯ ตลาดเชื่อว่าคำกล่าวของ Powell ที่ Jackson Hole ค่อนข้างใกล้ชิด แต่มองข้ามความจริงที่ว่าการละทิ้งเป้าหมายเงินเฟ้อเฉลี่ยจะให้ความยืดหยุ่นแก่ธนาคารกลางสหรัฐ (Fed) มากขึ้น ซึ่งอาจส่งผลให้อัตราดอกเบี้ยเพิ่มขึ้น—ไม่ใช่ลดลง—ถ้าหากนโยบายภาษีของ Trump ก่อให้เกิดการพุ่งขึ้นของอัตราเงินเฟ้อ โดยที่ Powell ได้เปลี่ยนความรับผิดชอบสำหรับสถานการณ์เช่นนี้ไปยัง Trump ในคำกล่าวของเขาแล้ว ต้องรอข้อมูลเงินเฟ้อของสหรัฐในเดือนสิงหาคมและผลการประชุม FOMC วันที่ 17 กันยายน ซึ่งอาจนำมาซึ่งความประหลาดใจอย่างมากสำหรับตลาด

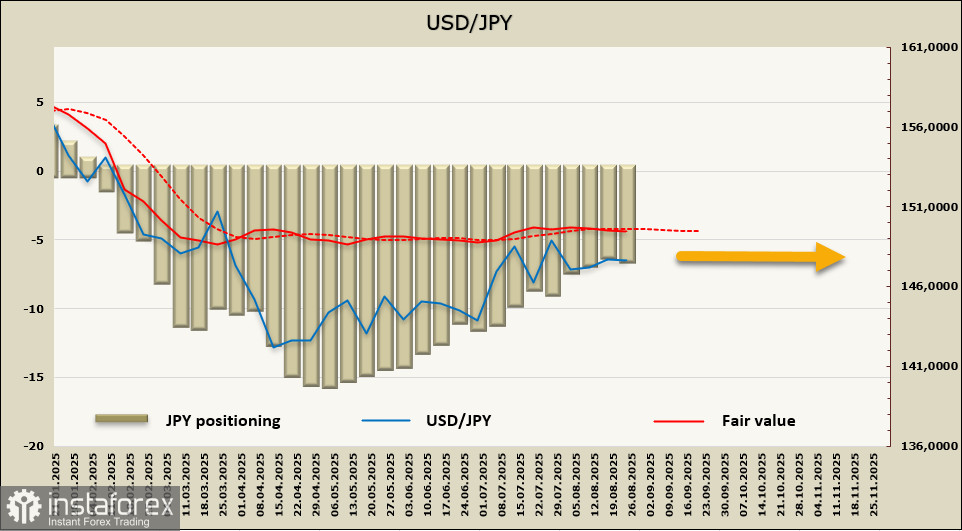

ตำแหน่งสุทธิเชิงบวกของเงินเยนเพิ่มขึ้น 291 ล้านดอลลาร์สหรัฐในสัปดาห์การรายงาน ทำให้มีมูลค่าถึง 6.567 พันล้านดอลลาร์ การวางตำแหน่งเชิงเก็งกำไรยังคงอยู่ในเชิงบวก แต่แนวโน้มในการหดตัวของตำแหน่งยาวยังคงอยู่ ราคาที่คำนวณแล้วยังไม่มีทิศทางที่ชัดเจน

เงินเยนยังคงซื้อขายอยู่ในช่วงค่อนข้างแคบ ซึ่งยังไม่มีเหตุผลที่จะทะลุกรอบนี้ได้ ขอบของช่วงการเคลื่อนไหวอยู่ที่ 145.80/146.20 ถึง 148.80/149.20 ซึ่งในขณะนี้คู่สกุลเงินอยู่ในภาวะสมดุลที่ไม่แน่นอนและการเคลื่อนไหวไปในทิศทางใดก็อาจก่อให้เกิดพายุของผลกระทบตามมาซึ่งคาดเดาไม่ได้