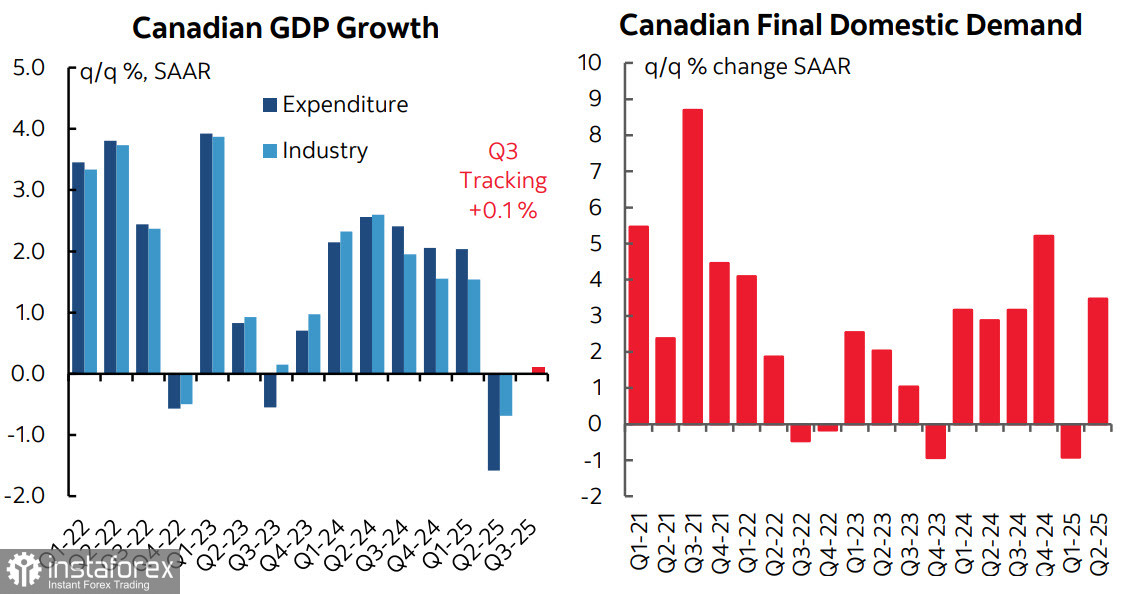

ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ของแคนาดาลดลง 1.6% เมื่อเทียบกับไตรมาสก่อนหน้าในไตรมาสที่ 2 ซึ่งแย่กว่าที่คาดการณ์ไว้มาก ข้อมูลเบื้องต้นสำหรับเดือนกรกฎาคมแสดงการเติบโตที่ 0.1% ซึ่งบ่งชี้ว่าภาวะที่อ่อนแรงนี้จะยังคงมีอยู่ต่อไป

ในขณะเดียวกัน รายละเอียดของรายงานไม่ได้ตรงไปตรงมาเสียทีเดียว การส่งออกลดลงอย่างรวดเร็วถึง 27% ซึ่งเป็นผลโดยตรงจากภาษีใหม่ๆ ขณะที่การนำเข้าลดลง 5.1% อย่างไรก็ตาม สิ่งสำคัญที่ต้องสังเกตคือการเพิ่มขึ้นอย่างมีนัยสำคัญของการใช้จ่ายของผู้บริโภคที่ 4.5% เมื่อเทียบกับปีที่แล้ว อุปสงค์ในประเทศยังคงแข็งแรง และภาพรวมเชิงลบของเศรษฐกิจส่วนใหญ่ถูกกำหนดโดยการค้าภายนอกประเทศ

ความต้องการที่แข็งแกร่งได้รับการสนับสนุนหลักๆ เพราะธุรกิจต่างๆ ได้สร้างสต็อกสินค้าขึ้นในปริมาณมากในไตรมาสที่ 1 เนื่องจากความไม่แน่นอนของภาษีศุลกากร ดังนั้นแม้การนำเข้าจะลดลงอย่างเห็นได้ชัดก็ไม่ได้ส่งผลกระทบต่อปริมาณความต้องการของตลาด การดำเนินงานภาคอุตสาหกรรมยังไม่แข็งแกร่งนัก: ผลผลิตลดลง 1.0% และการผลิตลดลงเป็นครั้งแรกในรอบเจ็ดเดือน

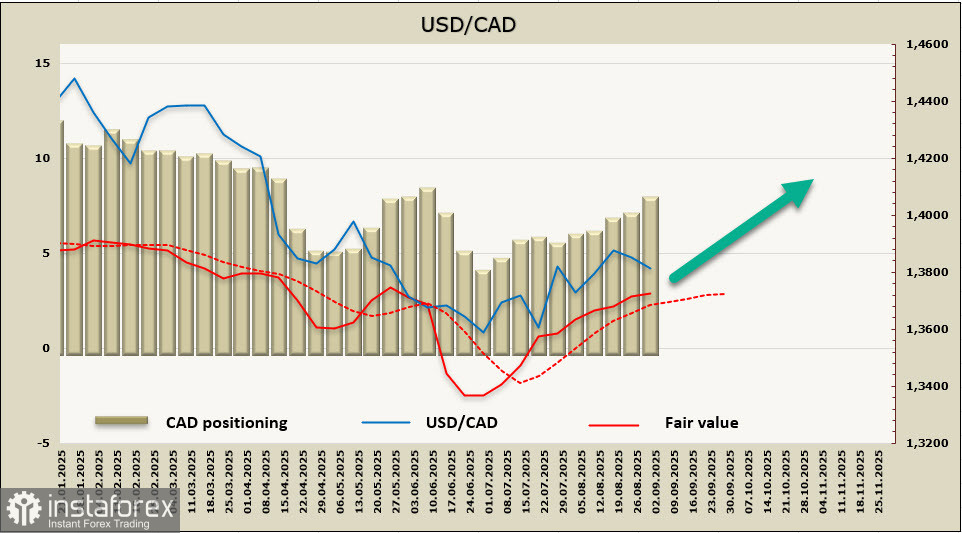

ธนาคารกลางของแคนาดาลดอัตราดอกเบี้ยลงอย่างมากโดยลดลงมาอยู่ที่ 2.75% จะมีการลดเพิ่มเติมหรือไม่? ขณะนี้ยังไม่มีความชัดเจน ข้อมูลเพิ่มเติมจะเปิดเผยในวันศุกร์ เมื่อข้อมูลการจ้างงานของแคนาดาและสหรัฐฯ ถูกเผยแพร่ออกมา อย่างไรก็ตามข้อมูลล่าสุดแสดงให้เห็นว่าค่าเงินดอลลาร์แคนาดาไม่มีฐานที่แท้จริงสำหรับการแข็งค่าขึ้น การเผยแพร่รายงานแรงงานเหล่านี้นับเป็นทั้งเหตุการณ์สำคัญประจำสัปดาห์ แต่เป็นในความจริงว่าตลาดจะกำหนดความคาดหวังต่อการประชุมของธนาคารกลางแคนาดาและเฟดในวันที่ 17 กันยายน

สถานะการลงทุนสุทธิระยะยาวใน CAD เพิ่มขึ้น $877 ล้าน ตลอดสัปดาห์ที่จัดทำรายงานมาเป็น -$7.59 พันล้าน; การจัดตำแหน่งเก็งกำไรยังคงหวังผลขาดทุนอย่างต่อเนื่อง และราคาที่คำนวณได้อยู่เหนือค่าเฉลี่ยระยะยาวและแสดงแนวโน้มขาขึ้น

คู่ USD/CAD กำลังซื้อขายในช่องขาขึ้นหลังจากมีการปรับตัวลงค่อนข้างมากในครึ่งปีแรก; เราคาดว่ามันจะยังคงอยู่ในช่องนี้ในสัปดาห์ที่จะถึงนี้ แรงขับเคลื่อนในระยะสั้นเป็นขาขึ้น และเราคาดว่าจะเคลื่อนไหวไปยังขอบบนของช่อง ซึ่งมีโซนแนวต้านที่แข็งแกร่งอยู่ที่ 1.3980/4020