ตลาดคลื่นกระทิงไม่ได้ตายไปเพราะอายุ แต่มันตายเพราะความกลัว ตลาดหุ้นกลัวภาวะถดถอยมากกว่าสิ่งใด—ซึ่งการกลับมาของสงครามการค้าระหว่างสหรัฐฯ กับจีน และการชะลอตัวของตลาดแรงงานเป็นเส้นทางชัดเจนไปสู่การเสื่อมถอยทางเศรษฐกิจในสหรัฐฯ ดังนั้น จึงไม่น่าแปลกใจที่เราเพิ่งเห็นการขายออกของ S&P 500 ครั้งที่รุนแรงที่สุดนับตั้งแต่วันปลดปล่อยของอเมริกาในเดือนเมษายนที่ผ่านมา

โดนัลด์ ทรัมป์ ขู่ที่จะยกเลิกการพบกับสี จิ้นผิง และตอบโต้กับการเข้มงวดการควบคุมการส่งออกแร่ธาตุหายากของจีน ทำให้ดัชนีตลาดหุ้นกว้างตกอย่างรุนแรง แม้ว่าหลังจากการซื้อขายจะปิดลง ประธานาธิบดีสหรัฐฯ ประกาศเพิ่มภาษีเป็น 100% ถึงแม้ว่าทรัมป์ในประวัติศาสตร์จะมีความสนใจอย่างมากในการสนับสนุน S&P 500 แต่เขาก็ล้มเหลวในการป้องกันความตกใจของตลาด ซึ่งปรากฏออกมาอยู่ดี

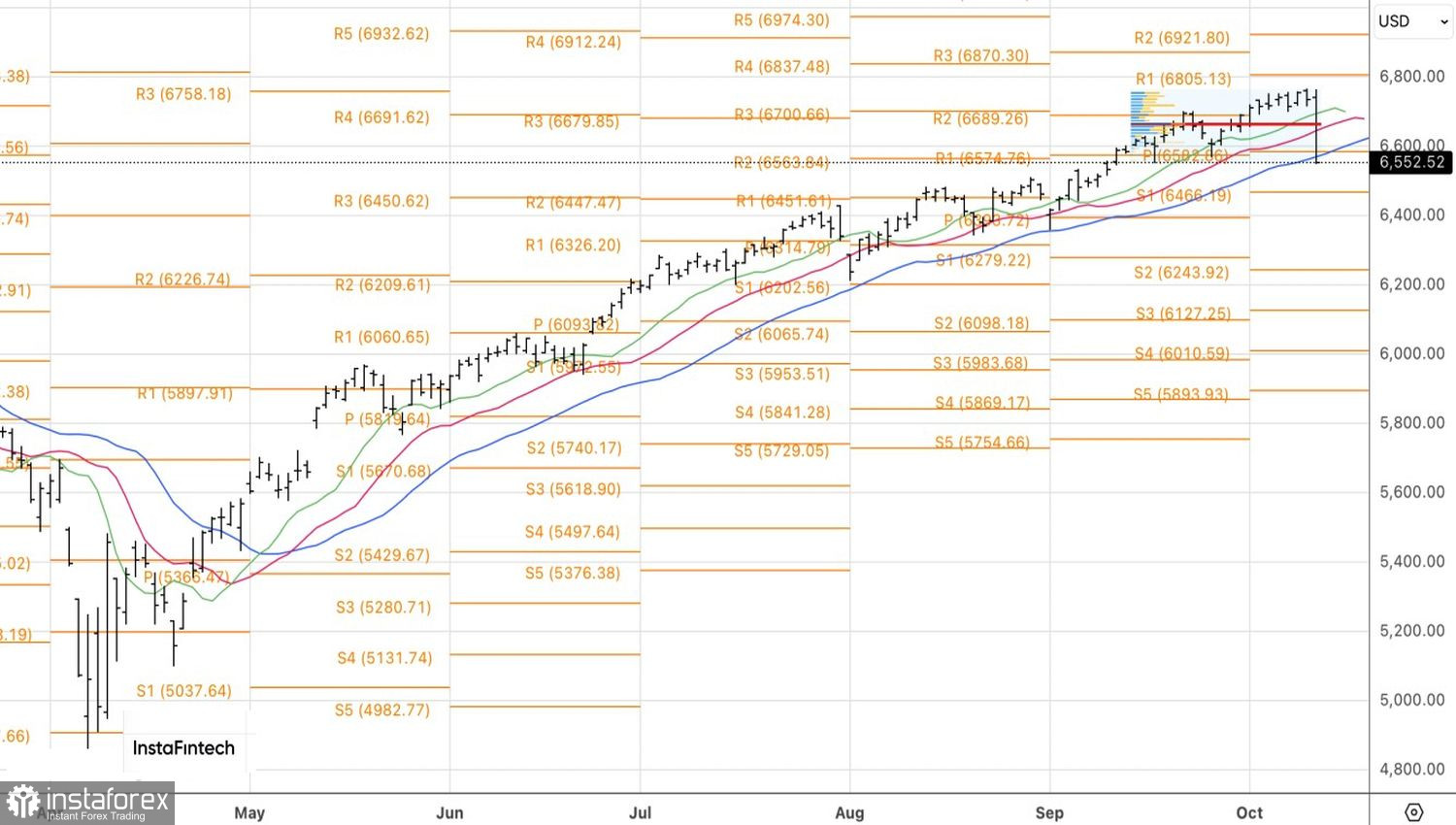

พลวัตของ S&P 500 อัตราส่วน P/E

ความประมาทของนักลงทุนและการประเมินมูลค่าที่สูงเป็นกับดักสำหรับนักลงทุนแบบกระทิง เพียงแค่มีข่าวที่ไม่คาดคิดเกี่ยวกับการกลับมาอีกครั้งของสงครามการค้าสหรัฐฯ–จีนก็ทำให้ดัชนีกว้างล่วงลงอย่างหนัก

ตลาดกระทิงของ S&P 500 ในปัจจุบันได้ดำเนินมาเป็นเวลาสามปีเต็ม มันเริ่มต้นขึ้นเมื่อวันที่ 12 ตุลาคม 2022 และในช่วงเวลาเหล่านี้ ตลาดได้เพิ่มขึ้น 88% และมีการเพิ่มมูลค่าในตลาดถึง 28 ล้านล้านเหรียญ จากจำนวนตลาดกระทิง 13 ครั้งหลังสงครามโลกครั้งที่สอง มี 7 ครั้งที่แสดงผลตอบแทนอยู่ที่ 88% ในสามปี

ในช่วง 12 เดือนที่ผ่านมา ตลาด S&P 500 เพิ่มขึ้น 13% ซึ่งเป็นสองเท่าของผลตอบแทนเฉลี่ยในปีที่สามของตลาดกระทิงทั้งหมด ผู้เชี่ยวชาญด้านการเงินวอลล์สตรีทยืนยันว่าพวกเขาไม่เคยเห็นอะไรเช่นนี้มาก่อน

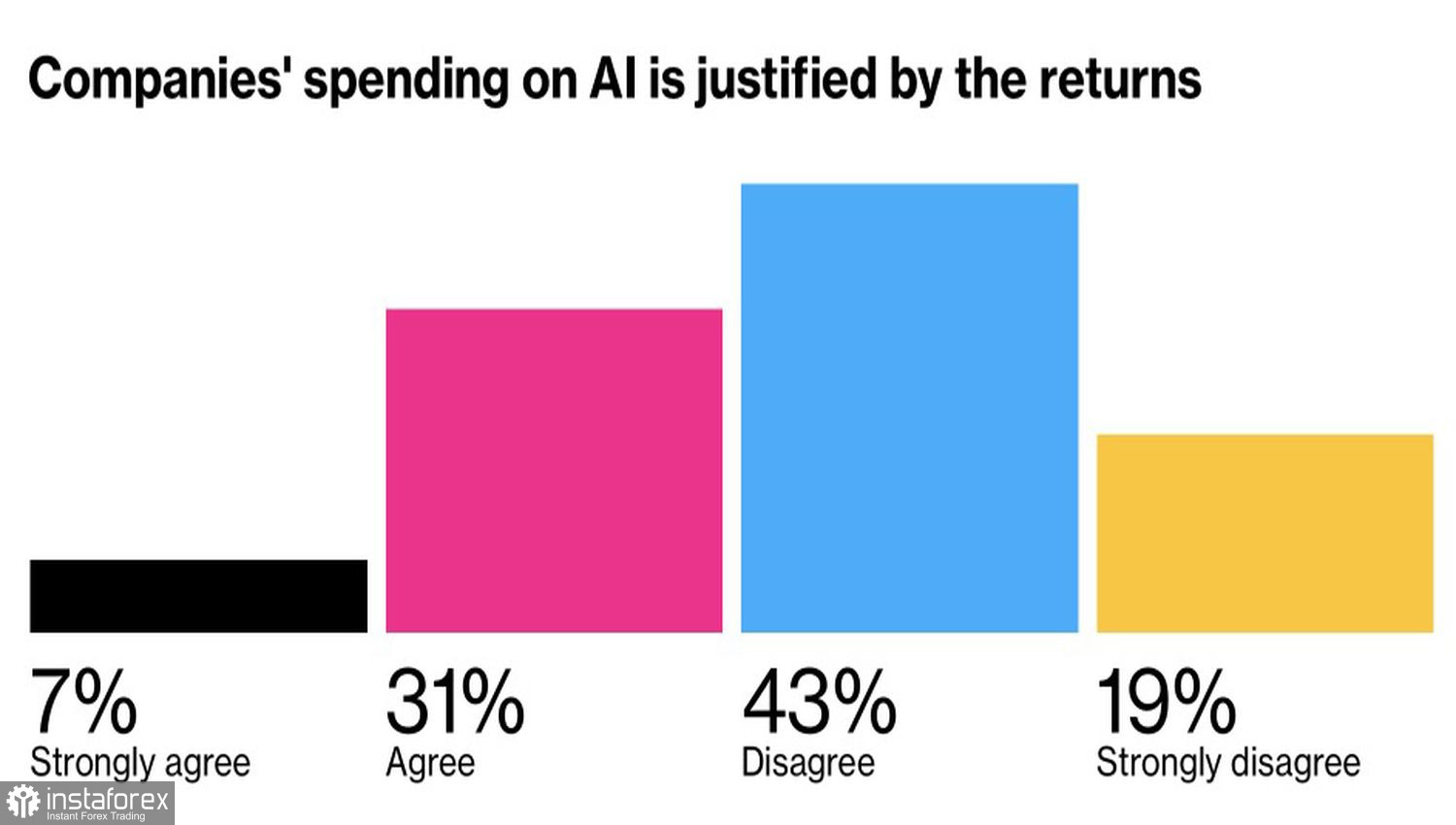

ในฝั่งผู้ซื้อ ตลาด S&P 500 ได้รับการสนับสนุนจากเศรษฐกิจที่แข็งแกร่ง ความคาดหวังในเชิงบวกต่อผลประกอบการของบริษัทในไตรมาสสาม ความมั่นใจในวงจรการขยายตัวของนโยบายการเงินของธนาคารกลางสหรัฐฯ และความก้าวหน้าในเทคโนโลยีปัญญาประดิษฐ์ อย่างไรก็ตาม การสำรวจที่จัดทำโดย Bloomberg MLIV PULSE พบว่า 62% ของนักลงทุนเชื่อว่าต้นทุนที่เกี่ยวข้องกับ AI ไม่ได้ให้ผลตอบแทนที่น่าพอใจ

ผลตอบแทนจากการลงทุนในปัญญาประดิษฐ์

ตามที่นักวิเคราะห์จาก Wall Street Journal ได้คาดการณ์ว่าผลิตภัณฑ์มวลรวมภายในประเทศของสหรัฐฯ ในปี 2025 จะขยายตัวเพิ่มขึ้น 1.7% ผู้เชี่ยวชาญบางรายเคยคาดการณ์ว่าภาษีศุลกากรจะเร่งอัตราเงินเฟ้อได้สูงสุดถึง 1 เปอร์เซ็นต์ แต่การคาดการณ์ที่อัปเดตแสดงถึงผลกระทบที่เล็กลงเพียง 0.5 เปอร์เซ็นต์ มุมมองหลังนี้ตั้งอยู่บนสมมติฐานว่าความมั่นใจในภาษีศุลกากรจะส่งเสริมกิจกรรมทางเศรษฐกิจ แต่การฟื้นตัวของสงครามการค้าที่เกิดขึ้นใหม่อย่างสมบูรณ์ก็เป็นการทำลายความเชื่อนั้นโดยสิ้นเชิง

ตลาดแรงงานที่อ่อนแอลงจะส่งผลกระทบต่อ GDP ในที่สุด และการที่บริษัทในสหรัฐฯ ต้องแบกรับต้นทุนภาษีนำเข้ากำลังกัดกร่อนอัตรากำไรของบริษัทอย่างต่อเนื่อง ความมุ่งหวังในเรื่องรายได้ที่แข็งแกร่งในไตรมาสที่ 3 อาจไม่เป็นจริง ทั้งหมดนี้ทำให้ตลาดหุ้นมีความเสี่ยงที่จะเข้าสู่การปรับฐานที่ยั่งยืน

ในกราฟรายวันของดัชนี S&P 500 การทะลุแนวรับที่เคยระบุไว้ที่ระดับ 6720 ทำให้เกิดการเปลี่ยนไปใช้กลยุทธ์ที่ผสมผสานการขายระยะสั้นกับการซื้อระยะยาว การขายที่รุนแรงพร้อมด้วยแท่งเทียนขาลงขนาดใหญ่นี้บ่งชี้ความเสี่ยงที่เพิ่มขึ้นต่อการเคลื่อนไหวขาลงเพิ่มเติม ขณะนี้การคงตำแหน่งขายระยะสั้นถือว่าเป็นแนวทางที่สมเหตุสมผล