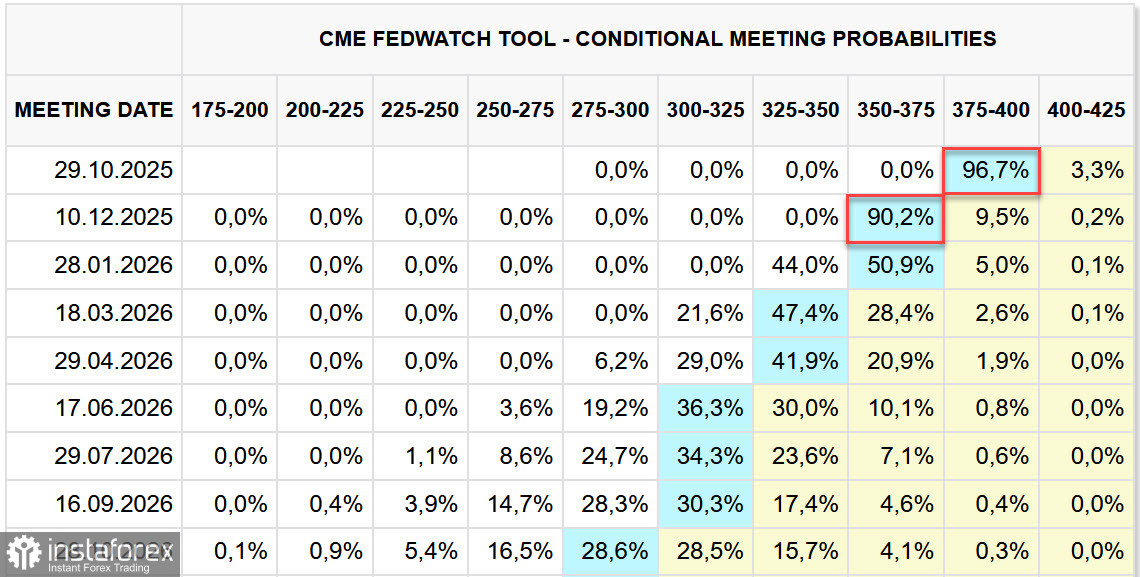

สำนักสถิติแรงงานของสหรัฐฯ (BLS) วางแผนที่จะเผยแพร่รายงานเงินเฟ้อประจำเดือนกันยายนในวันศุกร์ที่ 24 ตุลาคม รายงานนี้จะเป็นรายงานเพียงฉบับเดียวที่ BLS ตั้งใจจะเผยแพร่ในช่วงที่รัฐบาลสหรัฐฯ ยังคงหยุดให้บริการ ซึ่งเน้นย้ำถึงความสำคัญของรายงานนี้ โดยเฉพาะอย่างยิ่งเมื่อธนาคารกลางสหรัฐฯ มีกำหนดการประชุมในวันที่ 29 ตุลาคม หากไม่มีข้อมูลเงินเฟ้อที่อัปเดต ข้ออ้างในการปรับลดอัตราดอกเบี้ยจากธนาคารกลางก็อาจหมดไปได้

ตลาดในปัจจุบันเชื่อมั่นว่า Fed จะลดอัตราดอกเบี้ยอีกสองครั้งก่อนสิ้นปี นั่นคือสาเหตุที่ BLS มุ่งมั่นที่จะป้องกันความไม่สมดุลของตลาดหรือการตอบสนองที่มีภาวะตื่นตระหนกรอบข้อมูลสำคัญนี้

อย่างไรก็ตาม ตลาดอยู่ในสภาวะของความไม่แน่นอนที่สูงขึ้น เมื่อวันศุกร์ ดัชนีหุ้นของสหรัฐฯ รวมถึงตลาดคริปโทเคอร์เรนซีลดลงอย่างรุนแรง ขณะที่ทองคำกลับมาเพิ่มขึ้นในวันจันทร์ โดยทำสถิติสูงสุดใหม่ ความอยากเสี่ยงน้อยลงอย่างมาก ส่วนใหญ่เกิดจากการยกระดับสงครามการค้าระหว่างสหรัฐฯ กับจีน

ตามปกติ การยกระดับดังกล่าวเริ่มจาก Trump—เขาประกาศอัตราภาษี 100% ต่อสินค้านำเข้าทั้งหมดจากจีน ตามคำกล่าวของประธานาธิบดี การเคลื่อนไหวนี้เกิดจากการที่จีนไม่ยอมประนีประนอมนโยบายและการประกาศควบคุมการส่งออกที่เข้มงวดขึ้นของวัตถุที่สำคัญทางยุทธศาสตร์

อย่างไรก็ตาม การตอบสนองของจีนไม่มีอะไรที่แสดงถึงความกลัว เจ้าหน้าที่กล่าวว่า การส่งออกไปยังสหรัฐฯ คิดเป็นเพียง 10% ของปริมาณการส่งออกทั้งหมดของจีน—และสัดส่วนที่สำคัญของส่วนนี้สามารถเปลี่ยนไปยังตลาดอื่นได้อย่างง่ายดาย

ยังคงมีหลายสถานการณ์ที่ขัดแย้งกันเองเกี่ยวกับแนวโน้มเศรษฐกิจของสหรัฐฯ หนึ่งในสถานการณ์แสดงให้เห็นว่าตลาดแรงงานที่ชะลอตัวเป็นสัญญาณของเศรษฐกิจเตรียมเข้าสู่ภาวะถดถอยจากเงินเฟ้อที่เกิดจากการส่งผ่านต้นทุนจากภาษีให้กับผู้บริโภค อีกหนึ่งสถานการณ์กล่าวว่าเศรษฐกิจของสหรัฐฯ นั้นทนต่อแรงกดดันได้ และอัตราเงินเฟ้อใดๆ จะถูกจำกัด โดยบริษัทต่างๆ จะรับบรรเทาผลกระทบต้นทุนเพิ่มเติมโดยยอมรับผลกำไรที่ลดลง ในขณะที่การปรับลดอัตราดอกเบี้ยของ Fed จะช่วยให้เศรษฐกิจกระตุ้นอย่างใหม่

สิ่งสำคัญคือการชี้แจงเท่าที่จะทำได้ ตัวอย่างเช่น การเสื่อมคุณภาพของข้อมูลตลาดแรงงานเกือบทั้งหมดสืบเนื่องมาจากนโยบายการอพยพของรัฐบาลที่เข้มงวด ปัจจุบัน มีการเนรเทศคนประมาณ 1,500 คนต่อวัน—หรือประมาณ 500,000 คนต่อปี การเติบโตของประชากรในสหรัฐฯ แทบหยุดนิ่ง และปริมาณแรงงานก็ลดลงอย่างรวดเร็ว แต่ อัตราการว่างงานยังคงคงที่—ไม่ใช่เพราะความต้องการลดลง แต่เป็นเพราะการลดลงของอุปทาน

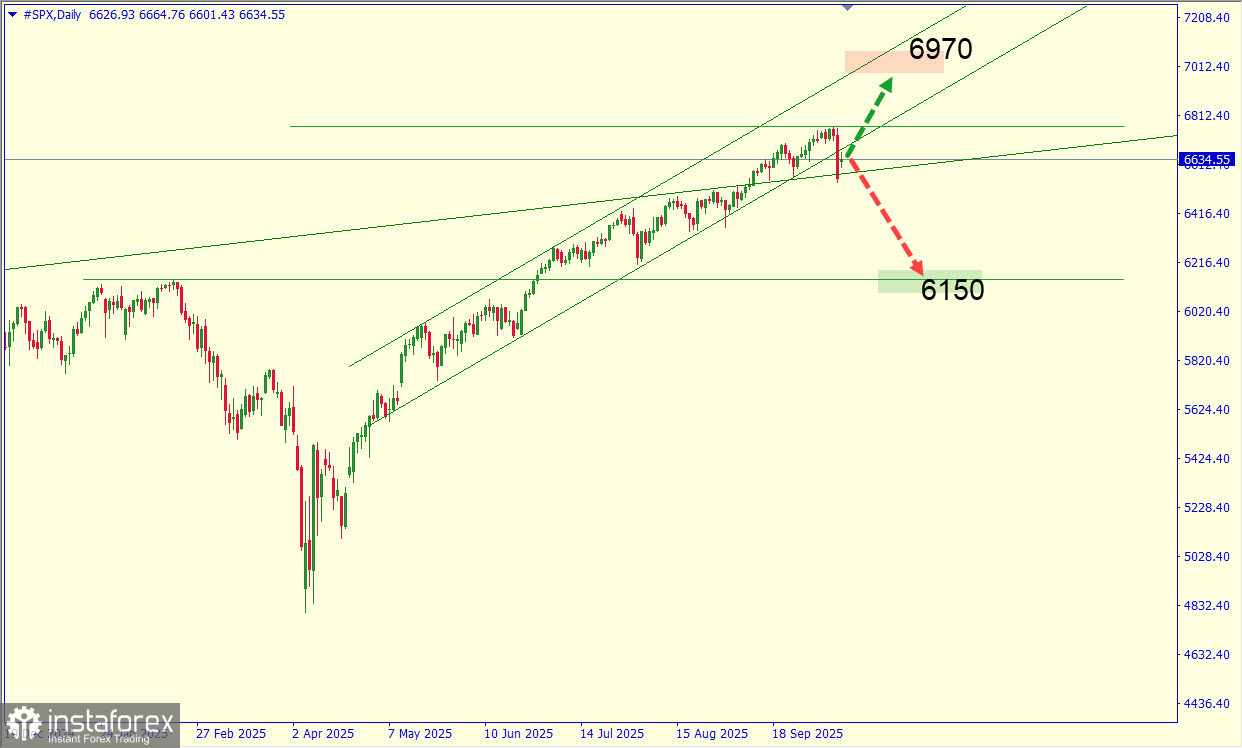

ตลาดหุ้นเคยเติบโตอย่างรุนแรงจนเมื่อเร็วๆ นี้ โดยได้รับการผลักดันจากการลงทุนอย่างท่วมท้นในภาคเทคโนโลยี โดยเฉพาะปัญญาประดิษฐ์ อย่างไรก็ตาม การเติบโตนี้มุ่งเน้นอยู่ในบริษัทเทคโนโลยีชั้นนำเพียง 7 แห่ง ในขณะที่อีก 493 บริษัทในดัชนี S&P 500 ไม่แสดงผลกำไรเกือบเลย

ตอนนี้ดูเหมือนว่าจะเป็นไปได้ยากที่ดัชนี S&P 500 จะยังคงเพิ่มขึ้นต่อไปสู่ระดับ 6970 การเคลื่อนที่เพื่อปรับระดับไปสู่ 6150 ดูเหมือนมีความเป็นไปได้มากกว่า

แม้จะมีปัจจัยหลายประการที่ท้าทาย แต่เรายังคงเชื่อว่าดอลลาร์สหรัฐยังคงได้รับการสนับสนุนอย่างแข็งแกร่งในสภาพแวดล้อมที่มีความไม่แน่นอนสูง โดยมีหลายปัจจัยที่สนับสนุนข้อสรุปนี้:

- ความอ่อนแอที่เพิ่มขึ้นของยูโร ส่วนนึงมาจากวิกฤติทางการเมืองในฝรั่งเศส

- การอ่อนค่าของเงินเยนญี่ปุ่นหลังจากการเลือกตั้ง

เศรษฐกิจสหรัฐยังห่างไกลจากการถดถอย หากว่า Donald Trump และ Xi Jinping ไม่สามารถหาข้อสรุปร่วมกันได้ที่การประชุมที่กำหนดในเกาหลีใต้ในปลายเดือนนี้ ผลที่เป็นลบอย่างมากที่น่าจะเกิดขึ้นคือการปรับฐานตลาดหุ้นสหรัฐ—ไม่ใช่การล่มสลายของดอลลาร์

โดยเฉพาะอย่างยิ่ง ดัชนีหุ้นจะได้รับผลกระทบมากที่สุด เนื่องจากในปัจจุบันส่วนมากของฮาร์ดแวร์ในภาคเทคโนโลยีของสหรัฐถูกนำเข้ามา แตกต่างจากช่วงฟองสบู่ดอทคอมต้นปี 2000 ที่การผลิตในประเทศมีส่วนช่วยลดผลกระทบจากความผันผวนได้มากกว่า

ความพยายามของจีนในการควบคุมการส่งออกอย่างเข้มงวด โดยเฉพาะในด้านวัสดุหายาก อาจบั่นทอนมุมมองเชิงบวกมากมายเกี่ยวกับการเติบโตทางเศรษฐกิจที่ขับเคลื่อนด้วย AI