เมื่อวันที่ 16 ธันวาคม ได้แสดงให้เห็นว่า ตั้งแต่กลางเดือนพฤศจิกายน ตำแหน่งรวมของดอลลาร์สหรัฐเมื่อเทียบกับสกุลเงินหลักของโลกกำลังแย่ลงอย่างต่อเนื่อง สะท้อนให้เห็นถึงการประเมินใหม่ของตลาดต่อการคาดการณ์อัตราดอกเบี้ยของ Fed และเศรษฐกิจสหรัฐฯ โดยรวม ไม่มีเหตุผลที่จะเชื่อได้ว่ากระแสนี้จะเปลี่ยนแปลงในอนาคตอันใกล้ ปัจจัยลบทั้งหมดที่ได้กดดันดอลลาร์ในทุกอาทิตย์ที่ผ่านมายังคงมีอิทธิพลอย่างต่อเนื่อง

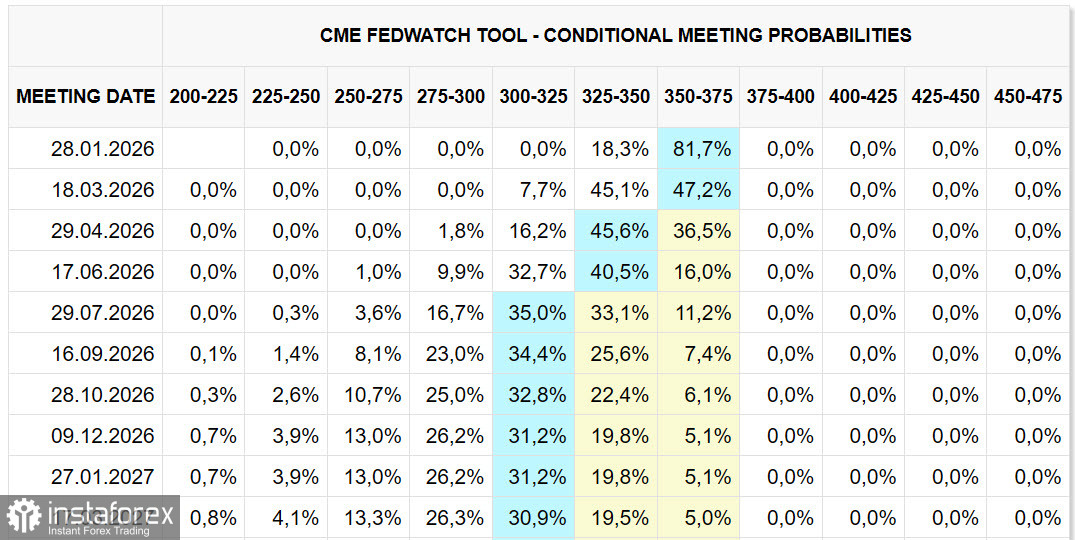

การคาดการณ์อัตราดอกเบี้ยของ Fed บ่งชี้ว่าจะมีการลดอัตราดอกเบี้ยสองครั้งในปีหน้า—ในเดือนเมษายนและกรกฎาคม แต่สิ่งที่จะเกิดขึ้นหลังจากนั้นยังคงเป็นปริศนา และแม้แต่การลดอัตราดอกเบี้ยทั้งสองครั้งนี้ก็ไม่ได้รับการรับรอง ทุกอย่างเปลี่ยนแปลงอย่างรวดเร็ว ให้นึกถึงการคาดการณ์สำหรับการประชุมครั้งสุดท้ายเมื่อช่วงต้นเดือนพฤศจิกายน ตลาดเชื่อว่า Fed จะคงอัตราดอกเบี้ยไว้ แต่เมื่อปลายเดือนพฤศจิกายน ความคิดเห็นนั้นกลับเปลี่ยนไปอย่างสิ้นเชิง

มีปัจจัยหลายอย่างที่เพิ่มความไม่แน่นอน ตลาดแรงงานของสหรัฐฯ ชี้ให้เห็นถึงกิจกรรมทางเศรษฐกิจที่ลดลง ขณะที่การเติบโตของ GDP ในไตรมาสที่ 3 กลับดูเป็นบวกมาก ข้อมูลจาก ISM แสดงให้เห็นถึงการเสื่อมโทรม แต่ตลาดหุ้นยังคงอยู่ใกล้ระดับสูงสุดในประวัติศาสตร์ ซึ่งได้รับการสนับสนุนเป็นหลักโดยความหวังในการเติบโตในภาคเทคโนโลยี อย่างไรก็ตาม หากเกิดความสงสัยเกี่ยวกับศักยภาพของ AI ตลาดอาจจะล่มเหมือนกับสถานการณ์ที่เกิดขึ้นในช่วงต้นปี 2000 เมื่อบริษัทในภาคเทคโนโลยีเติบโตขึ้นอย่างรวดเร็ว

ดอลลาร์สหรัฐดูเหมือนจะคงที่ และสถานะของมันในฐานะสกุลเงินหลักของโลกไม่ได้ถูกท้าทาย แต่การเติบโตที่เป็นประวัติการณ์ในทองคำ (เช่นเดียวกับเงินและแพลทินัม) บ่งชี้ว่าระบบการเงินกำลังประสบวิกฤตความไว้วางใจอย่างรุนแรง ขณะที่การเคลื่อนไหวของน้ำมัน ทองแดง และอะลูมิเนียม หรือที่เรียกว่าผลิตภัณฑ์พื้นฐานทางเศรษฐกิจจริง ยังดูแย่กว่านั้น

ความเป็นอิสระของ Fed กำลังเผชิญกับความเสี่ยง และอาจเกิดการเปลี่ยนแปลงหลายอย่างในสัปดาห์ที่จะมาถึง โดยเฉพาะอย่างยิ่งเกี่ยวกับการจัดองค์ประกอบของ Fed ที่โน้มน้าวต่อนโยบายการลดอัตราดอกเบี้ย ทรัมป์ตั้งใจที่จะดำเนินการไปถึงที่สุด แต่เงินเฟ้อยังไม่รู้สึกถึงแรงกดดันจากภาษีใหม่ และสถานการณ์อาจเปลี่ยนแปลงได้ตลอดเวลา

ตัวทรัมป์เองยึดนโยบายดอลลาร์อ่อน โดยเขาได้กล่าวไว้หลายครั้งว่าเขาต้องการลดอัตราแลกเปลี่ยนของเยนและหยวน ซึ่งเชื่อว่าจะช่วยปรับปรุงดุลการค้าของสหรัฐฯ

นี่คือการคาดการณ์สั้นๆ สำหรับการเคลื่อนไหวของสกุลเงินหลักในสัปดาห์แรกของปี 2026:

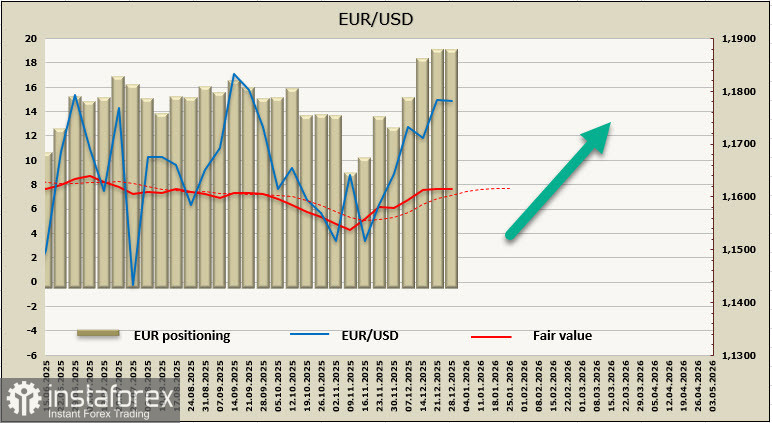

EUR/USD

ECB ได้สรุปวงจรการลดอัตราดอกเบี้ยของตนเองแล้ว และการประชุมล่าสุดได้ปรับการคาดการณ์ GDP และอัตราเงินเฟ้อพื้นฐานขึ้น กลยุทธ์การเงินนี้บ่งชี้ว่ามียูโรที่ยืดหยุ่น ซึ่งเป็นปัจจัยที่ส่งเสริมสำหรับยูโรในแสงของการคาดการณ์อัตราดอกเบี้ยของ Fed

ตำแหน่งยังคงมีแนวโน้มบวก ในช่วงครึ่งหลังของเดือนพฤศจิกายน มีแนวโน้มที่นักเก็งกำไรจะเพิ่มตำแหน่งซื้อในยูโร ข้อมูลล่าสุดจาก CFTC บ่งชี้ว่าแนวโน้มนี้กำลังแข็งแกร่งขึ้น

ความเป็นไปได้ที่ช่วงขาลงจะกลับมาถึงโซนแนวรับที่ระดับ 1.1690/1730 ยังคงมีอยู่ แต่การกลับตัวที่เกิดขึ้นนี้อาจเกิดขึ้นด้วยเหตุผลทางเทคนิคเท่านั้น เนื่องจากไม่มีเหตุผลทางปัจจัยพื้นฐานที่จะทำให้เกิดการลดลงอย่างลึกในอัตรา EUR/USD เราคาดว่าการเคลื่อนไหวจะไปสู่ระดับ 1.1919 การปรับเพิ่มเติมอาจมาจากการเผยแพร่ข้อมูลใหม่ โดยมีเหตุการณ์สำคัญที่กำลังจะมาถึงได้แก่ รายงาน ISM ในภาคอุตสาหกรรมการผลิตของสหรัฐในวันที่ 5 มกราคม PMI ของยูโรโซนในวันที่ 6 มกราคม และอัตราเงินเฟ้อของยูโรโซนและ ISM ในภาคบริการในวันที่ 7 มกราคม ก่อนการเผยแพร่ข้อมูลเหล่านี้ เราคาดว่ากิจกรรมการซื้อขายจะต่ำ โดยมีแนวโน้มขาขึ้นอย่างช้าๆ

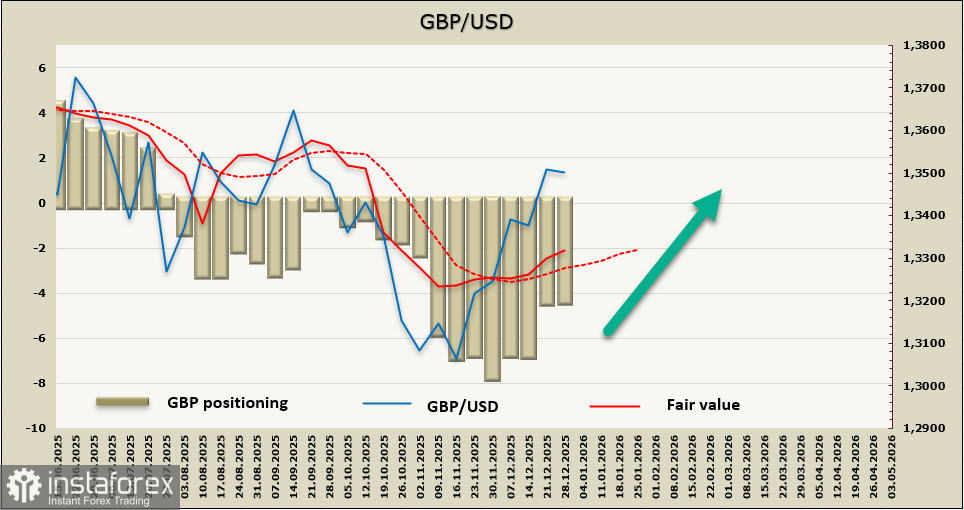

GBP/USD

ค่าเงินปอนด์ดูเหมือนจะอ่อนแอกว่าค่าเงินยูโรเล็กน้อย แต่มีแนวโน้มว่าการเคลื่อนไหวจะคล้ายคลึงกัน แม้ว่าธนาคารอังกฤษจะปรับลดอัตราดอกเบี้ยในการประชุมครั้งล่าสุดก็ตาม แต่การลงมติเพื่อลดอัตรานี้ถือว่าอยู่ในระดับขั้นต่ำ และขณะนี้ตลาดคาดว่าจะมีการลดอัตราเพียงครั้งเดียวในปีหน้า ซึ่งจะทำให้อัตราดอกเบี้ยอยู่ที่ระดับสูงที่ 3.5% ปัจจัยหลักที่นี่คือการคุกคามของอัตราเงินเฟ้อที่คงที่สูงในสหราชอาณาจักร ซึ่งจะสูงกว่าอัตราสหรัฐฯ เป็นเวลานาน ส่งผลให้ธนาคารอังกฤษไม่สามารถปรับลดอัตราดอกเบี้ยได้มากนัก และยังคงสนับสนุนค่าเงินปอนด์ได้อยู่

ในช่วงไม่กี่สัปดาห์ที่ผ่านมา สถานะการเก็งกำไรสั้นของปอนด์ได้ถูกลดลงอย่างแข็งขัน และเราคาดว่ากระแสนี้จะยังคงดำเนินต่อไป ปอนด์จะหาการต้านทานที่ระดับ 1.3620/40 การที่ปอนด์ขึ้นจะเพิ่มความเป็นไปได้ของการปรับทางเทคนิค แต่ไม่น่าจะลึกมากเท่าไหร่ เนื่องจากการสนับสนุนที่ 1.3370/90 ดูแข็งแกร่ง สัปดาห์แรกของปีใหม่จะไม่มีสถิติที่สำคัญสำหรับปอนด์มากนัก ดังนั้นทิศทางการซื้อขายโดยรวมจะได้รับอิทธิพลจากข่าวสารจากสหรัฐฯ เป็นหลัก

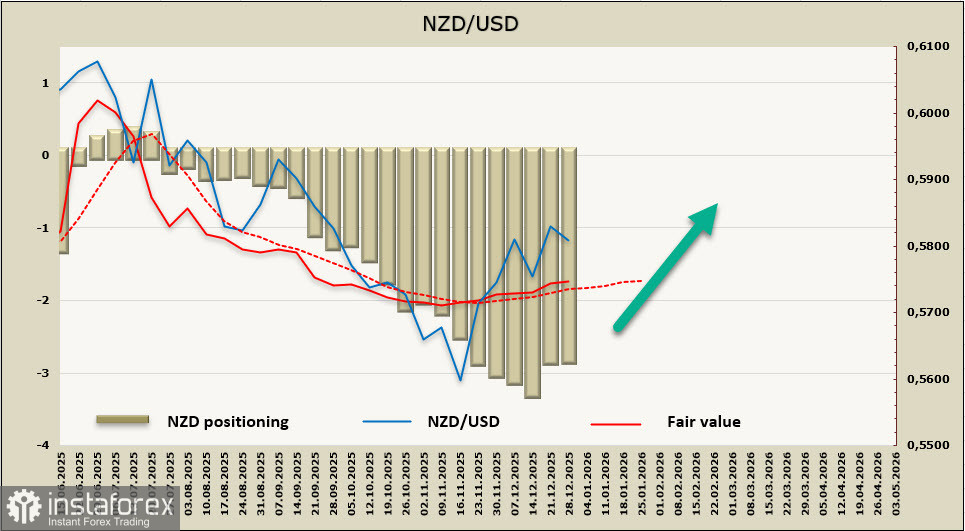

NZD/USD

เศรษฐกิจของนิวซีแลนด์ได้ผ่านการทดสอบอย่างหนัก โดยต้องเผชิญกับอัตราเงินเฟ้อสูงพร้อมๆ กับการลดลงของ GDP ในไตรมาสที่สามผลปรากฏว่ามีบวกและคาดว่าการเติบโตจะดำเนินต่อในไตรมาสที่สี่ ในขณะที่นโยบายของ RBNZ ดูคาดการณ์ได้ค่อนข้างชัดเจน

ในเดือนพฤศจิกายน RBNZ ได้ลดอัตราดอกเบี้ยลงเหลือ 2.25% แต่สภาพของอัตราเงินเฟ้อในช่วงไม่กี่เดือนที่ผ่านมาบ่งบอกว่ามีแนวโน้มการเติบโตที่ชัดเจน เมื่อเศรษฐกิจฟื้นตัวในอัตราปัจจุบัน การลดดอกเบี้ยเพิ่มเติมไม่น่าจะเกิดขึ้นได้ และยิ่งไปกว่านั้น RBNZ คาดว่าจะเริ่มขึ้นอัตราดอกเบี้ยในครึ่งหลังของปีหน้า โดยคาดว่าจะเพิ่มขึ้นสามครั้งภายในเดือนพฤษภาคม 2027 ดังนั้น นโยบายของ Fed และ RBNZ จึงมีทิศทางที่ตรงกันข้าม โดยนิวซีแลนด์จะมีข้อได้เปรียบจากการเปลี่ยนแปลงของผลต่างของอัตราผลตอบแทน

การวางสถานะสำหรับนิวซีแลนด์ดอลลาร์ยังคงเป็นเชิงลบ และในขณะนี้ยังไม่มีสัญญาณของการกลับตัวที่ชัดเจน แต่มีเหตุผลที่ดีที่จะสันนิษฐานว่ารายงาน CFTC ในอีกสองฉบับถัดไปน่าจะเป็นประโยชน์ต่อการเพิ่มขึ้นของความต้องการสำหรับ NZD

คู่สกุลเงิน NZD/USD ได้แข็งค่าขึ้นอย่างมากตั้งแต่วันที่ 20 พฤศจิกายน และเราคาดว่าการเติบโตนี้จะยังคงดำเนินต่อไป การปรับฐานทางเทคนิคดูจะไม่น่าจะเกิดขึ้น และการสนับสนุนที่ระดับ 0.5731 ก็ดูจะไม่น่าจะไปถึง ในขณะเดียวกัน การพยายามไปถึงระดับทางเทคนิคที่ 0.5910 ดูจะมีความเป็นไปได้มากกว่า ข่าวที่อาจสนับสนุนสกุลเงินนิวซีแลนด์ต่อไปคาดว่าจะมีอีกครั้งในวันที่ 12 มกราคม (รายงาน NZIER สำหรับไตรมาส 4 ซึ่งอาจปรับการคาดการณ์ GDP) และดัชนีเงินเฟ้อสำหรับไตรมาส 4 ในวันที่ 20 มกราคม หากมันแสดงระดับเงินเฟ้อที่แกร่ง สกุลเงินนิวซีแลนด์อาจได้รับแรงหนุนขาขึ้นเพิ่มขึ้น สำหรับตอนนี้ เราคาดว่าการซื้อขายในสัปดาห์แรกของปีจะไม่คึกคักมากและมีการเคลื่อนไหวขึ้นเพียงเล็กน้อย

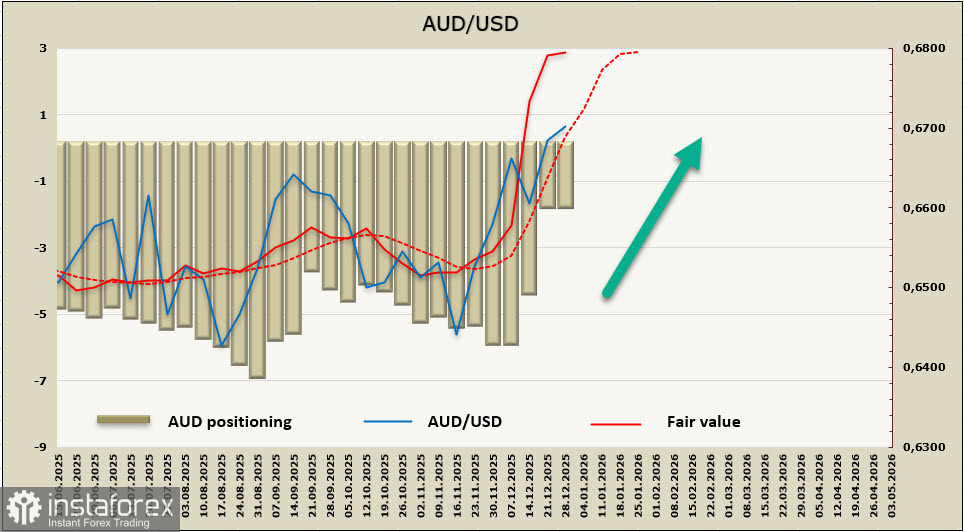

AUD/USD

ต่างจากสกุลเงินหลักอื่น ๆ สกุลเงินออสเตรเลียน่าจะเริ่มต้นปีอย่างคึกคักมาก ในวันที่ 1 มกราคม รายงาน PMI สำหรับภาคการผลิตจะถูกเผยแพร่ ตามด้วยวันที่ 6 มกราคมที่มีรายงาน PMI สำหรับภาคบริการและวันที่ 7 มกราคมที่มีรายงานเงินเฟ้อผู้บริโภครายเดือนสำหรับพฤศจิกายน จากที่เงินเฟ้อได้เพิ่มขึ้นจากจุดต่ำสุดที่ 1.9% ในเดือนมิถุนายนถึง 3.8% ในเดือนตุลาคม รายงานใหม่จะมีความสำคัญมากต่อการเปลี่ยนแปลงของสกุลเงินออสเตรเลีย เพราะจะมีบทบาทในการคาดการณ์เกี่ยวกับอัตราดอกเบี้ยของ RBA ตลาดขณะนี้สันนิษฐานว่ารอบการลดอัตราดอกเบี้ยได้สิ้นสุดแล้ว และถ้าเงินเฟ้อของเดือนพฤศจิกายนแสดงถึงความเสถียร ตลาดก็อาจคาดว่าจะเริ่มต้นรอบการขึ้นอัตราดอกเบี้ยเร็วขึ้น ซึ่งจะสนับสนุนดอลลาร์ออสเตรเลียโดยอัตโนมัติ

รายงาน CFTC สองรายงานล่าสุดแสดงให้เห็นถึงการเพิ่มความต้องการใน AUD อย่างรวดเร็ว โดยราคาที่คำนวณได้เพิ่มขึ้นอย่างรวดเร็ว ซึ่งเป็นสัญญาณที่ชัดเจนของแรงกระตุ้นขาขึ้นที่เพิ่มขึ้น

คู่สกุลเงิน AUD/USD ได้พุ่งขึ้นไปสู่ระดับสูงสุดที่ไม่ได้เห็นมาตั้งแต่ตุลาคม 2024 เพิ่มโอกาสของการปรับฐานทางเทคนิค อย่างไรก็ตาม เราคาดว่าการลดลงต่ำกว่าการสนับสนุนที่ระดับ 0.6670/80 เป็นไปได้น้อย และจะเกิดขึ้นได้ต่อเมื่อมีผู้เล่นรายใหญ่ทำกำไรก่อนเข้าสู่ปีใหม่ ในทุกกรณี การปรับฐานคาดว่าจะไม่ยืดเยื้อ เนื่องจากปัจจัยพื้นฐานยังคงสนับสนุนการเติบโตอย่างต่อเนื่อง

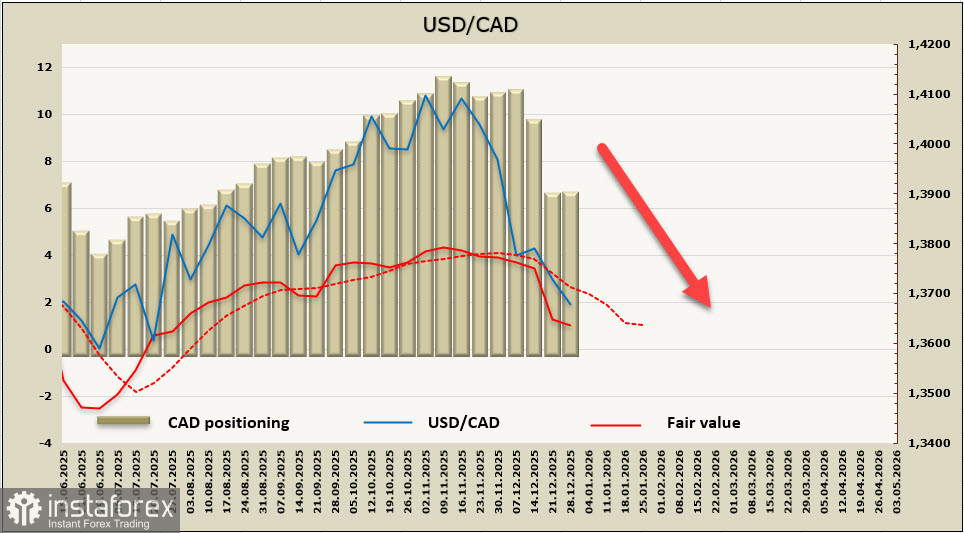

USD/CAD

การคาดการณ์เกี่ยวกับอัตราดอกเบี้ยของธนาคารแห่งประเทศแคนาดายังไม่แน่นอนในขณะนี้ ธนาคารมองว่าอัตราปัจจุบันที่ 2.25% ใกล้เคียงกับระดับที่เป็นกลาง แต่ยังต้องการการยืนยันเพิ่มเติมเพื่อยืนยันทัศนคตินี้ ตลาดยังคงระมัดระวังต่อการสันนิษฐานว่าธนาคารแห่งประเทศแคนาดาได้สิ้นสุดรอบการลดอัตราดอกเบี้ยแล้ว เนื่องจากตลาดกำลังรอรายละเอียดเพิ่มเติมจากรายงานตลาดแรงงานประจำเดือนธันวาคม (มีกำหนดออกในวันที่ 9 มกราคม) และรายงานอัตราเงินเฟ้อ (วันที่ 19 มกราคม) ณ ขณะนี้ ค่าเงินดอลลาร์แคนาดาดูโน้มน้าวใจมากกว่าคู่ของมัน แต่อย่างไรก็ดี สถานการณ์ยังคงซับซ้อนขึ้นเนื่องจากเศรษฐกิจแคนาดาพึ่งพาสถานการณ์ในสหรัฐฯ อย่างมาก เนื่องจากการผนึกกำลังร่วมกันอย่างลึกซึ้ง

ราคาที่คำนวณได้บ่งบอกถึงการลดลงเพิ่มเติมใน USD/CAD; รายงาน CFTC สองครั้งล่าสุดบ่งชี้ถึงความต้องการ CAD ที่เพิ่มขึ้น แต่ยังต้องการการยืนยันเพิ่มเติม

การลดลงอย่างรวดเร็วของ USD/CAD ในช่วงไม่กี่สัปดาห์ที่ผ่านมาเพิ่มความเป็นไปได้ของการแก้ไขทางเทคนิค เราเชื่อว่าคู่นี้จะไม่เพิ่มขึ้นเกินกว่า 0.3800/20 สำหรับการลดลงเพิ่มเติม ตอนนี้ไม่มีเหตุผลใดๆ เป็นพิเศษ; ต้องมีข้อมูลใหม่ อย่างไรก็ตาม ในระยะยาว เราเชื่อว่าความพยายามที่จะถึงแนวรับที่ 0.3536 นั้นมีความเป็นไปได้มากกว่าการกลับตัวขึ้น

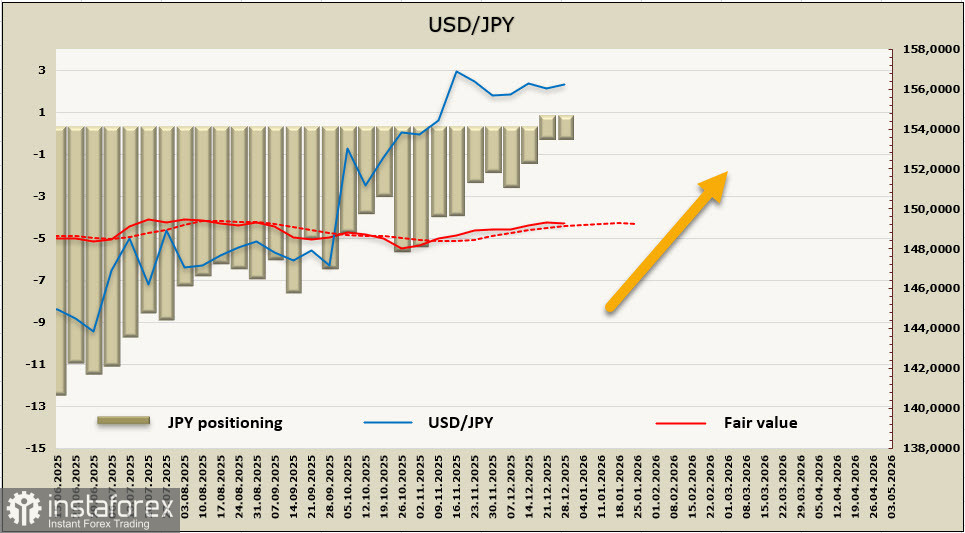

USD/JPY

เยนยังคงเป็นสกุลเงินที่ลึกลับที่สุด ตลาดตอบสนองด้วยการแข็งค่าของเยนหลังจากที่ธนาคารแห่งประเทศญี่ปุ่นหลังการพิจารณามาหลายเดือน ได้ปรับขึ้นอัตราดอกเบี้ย แต่การเคลื่อนไหวก็หยุดชะงักอย่างรวดเร็ว สาเหตุของเรื่องนี้คือคลื่นความไม่แน่นอนลูกใหม่ที่ตามมาหลังจากการเปิดเผยข้อมูลเงินเฟ้อจากภูมิภาคโตเกียว ซึ่งแสดงให้เห็นว่าการเติบโตของราคาชะลอตัวอย่างรวดเร็วจาก 2.7% y/y ไปเป็น 2.0% โดยดัชนีแกนไม่รวมอาหารปรับลดลงจาก 2.8% ไปที่ 2.3%

หากแนวโน้มนี้ได้รับการยืนยันในระดับประเทศ การพูดถึงการขึ้นอัตราดอกเบี้ยอีกครั้งอาจจะถูกลืมไปยาวนาน ธนาคารแห่งประเทศญี่ปุ่นจะใช้เวลาในการวิเคราะห์ตัวบ่งชี้การเติบโตทางเศรษฐกิจ รอผลการเจรจาเรื่องค่าจ้างระหว่างสหภาพแรงงานกับรัฐบาล และแสดงความคิดเห็นต่อสภาพการเป็นไปอยู่ที่คลุมเครือ เนื่องจากรายงานเงินเฟ้อจะไม่ถูกเผยแพร่จนกว่าจะถึงวันที่ 22 มกราคม จึงไม่น่าจะมีปัจจัยที่ชัดเจนที่จะทำให้เยนเคลื่อนไหวก่อนหน้านั้น

อิทธิพลของแนวโน้มขาขึ้นที่แข็งแกร่งสำหรับเยนได้หายไปอย่างสิ้นเชิงและตำแหน่งเก็งกำไรในปัจจุบันถือว่าเป็นกลาง เราไม่เห็นเหตุผลใดที่จะคาดหวังถึงการเคลื่อนไหวที่แข็งแกร่งไปในทิศทางใด เนื่องจากปัจจัยพื้นฐานไม่ได้ให้ภาพที่ชัดเจน ในมุมมองทางเทคนิค การลดลงดูเหมือนจะมีความเป็นไปได้มากกว่า โดยเฉพาะอย่างยิ่งเมื่อต้องพิจารณาความไม่พอใจที่เพิ่มขึ้นจากสหรัฐอเมริกาเกี่ยวกับค่าเงินเยนที่อ่อนเกินไป แต่ญี่ปุ่นไม่สามารถรับสภาพของค่าเงินเยนที่แข็งขึ้นได้ท่ามกลางดอกเบี้ยหนี้รัฐบาลที่สูงขึ้นและวิกฤตเศรษฐกิจที่ชัดเจน ดังนั้นเราจำเป็นต้องงดการคาดการณ์สำหรับค่าเงินเยนในขณะนี้