ผลกำไรของบริษัทที่แข็งแกร่งสามารถชดเชยความผิดพลาดได้หลายประการ ทั้งนโยบายที่ไม่แน่นอนของ Donald Trump ภาษีศุลกากรที่ใหญ่ที่สุดตั้งแต่ช่วงปี 1930s หรือการแบ่งแยกภายใน Federal Reserve ก็ไม่สามารถขัดขวาง S&P 500 จากการสร้างผลตอบแทนประจำปีเป็นลำดับที่สามติดต่อกันที่ตัวเลขสองหลักได้—คราวนี้อยู่ที่ 17% เครดิตนี้ต้องยกให้ผลประกอบการของบริษัทที่น่าประทับใจ การที่พวกเขามีการเงินบาทต่ำกว่ามูลค่าตลาดทำให้ดัชนีกว้างสามารถเจริญรุ่งเรืองได้ ไม่แปลกใจที่นักวิเคราะห์ใน Wall Street กำลังปรับประมาณการกำไรสำหรับปี 2026 ขึ้น

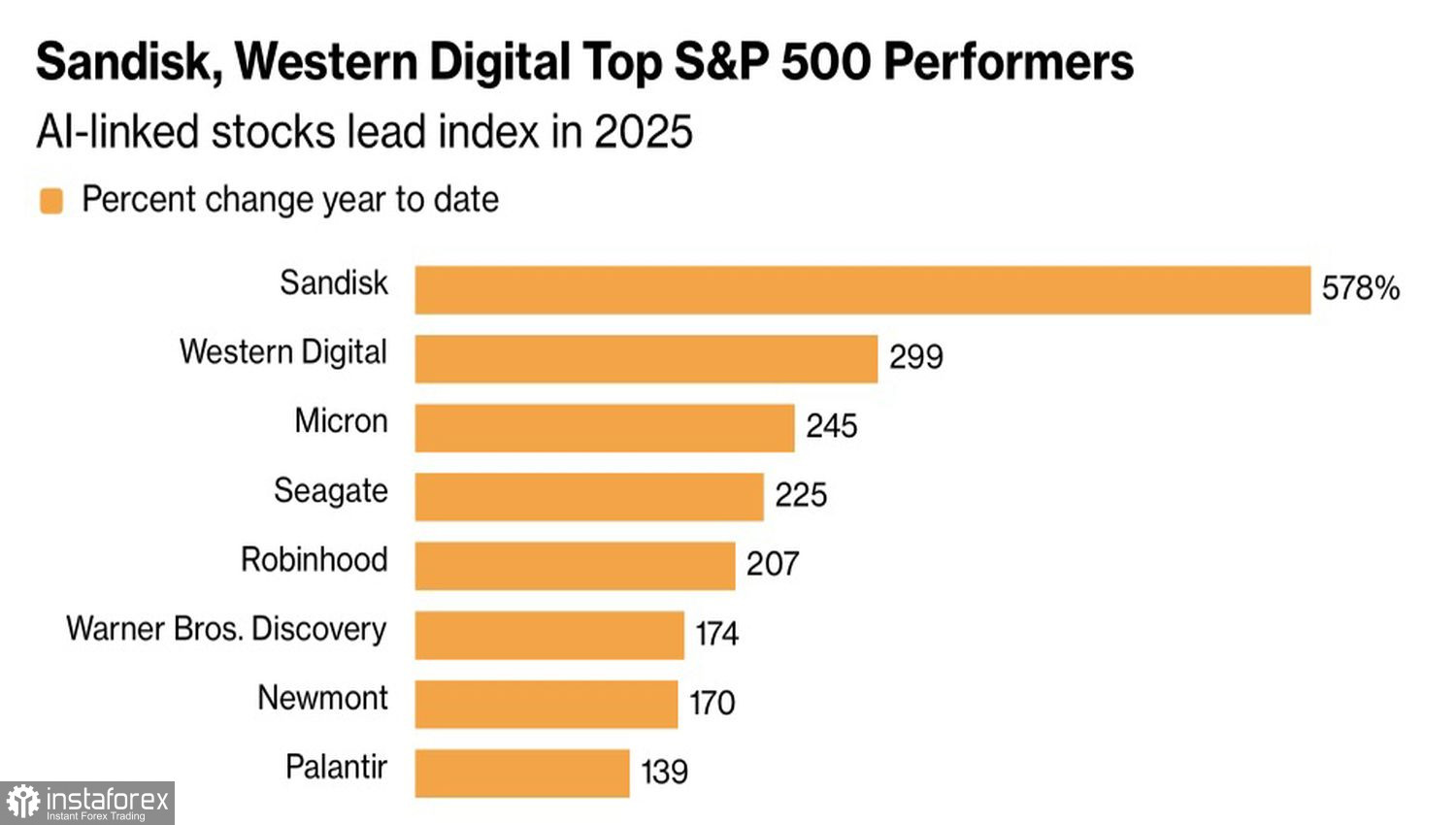

ปีที่ผ่านมาถือเป็นปีที่ความรุ่งโรจน์ของ Magnificent Seven ค่อยๆลดลง ด้วยความเข้มข้นของตลาดที่สูง บริษัทเหล่านั้นยังคงเคลื่อนย้าย S&P 500 อยู่ แต่แรงบันดาลใจในความหมายก็ลดลง NVIDIA ที่มีกำไรจากหุ้น 40% เป็นสิ่งที่น่าประทับใจในสายตาแรก แต่ก็ยังอยู่ในอันดับที่ 71 หุ้นในกลุ่มที่จัดเก็บข้อมูลมีการเติบโตเร็วกว่าอย่างเห็นได้ชัด

ผลประกอบการของบริษัทชั้นนำใน S&P 500

เมื่อสิ้นปี เกิดการหมุนเวียนอย่างคึกคัก นักลงทุนลดตำแหน่งในบริษัทเทคโนโลยียักษ์ใหญ่และซื้อธนาคารรวมถึงบริษัทอื่นๆ ที่คาดว่าจะได้รับผลประโยชน์จากการเติบโตทางเศรษฐกิจอย่างต่อเนื่องและอัตราเงินเฟ้อที่ชะลอตัว ปัจจัยหลักที่ขับเคลื่อนคือการประเมินมูลค่าพื้นฐานที่สูงเกินไปและความสงสัยในความสามารถของ AI ในการสร้างผลตอบแทนที่คุ้มค่ากับการลงทุน

แต่ก็ไม่ได้หมายความว่า การครองตลาดของ Magnificent Seven จะสิ้นสุดลงโดยสิ้นเชิง ตัวอย่างเช่น การลดการคาดการณ์ยอดขายยานพาหนะในไตรมาสที่สี่ของ Tesla ส่งผลต่อตัวหุ้นของบริษัทและตัวดัชนี S&P 500 ยอดขายคาดว่าจะตกลง 8% ในปี 2025 จาก 1.79 ล้านเหลือ 1.64 ล้าน ซึ่งเป็นการลดลงต่อเนื่องในปีที่สอง

ข่าวร้ายจาก Tesla ร่วมกับความเห็นที่ไม่เป็นเอกฉันท์ของ Fed ทำให้ดัชนีหลักไม่สามารถกลับมาที่การขึ้นในช่วงคริสต์มาสได้ ประวัติศาสตร์แสดงให้เห็นว่าหลังจากการขึ้นดังกล่าว S&P 500 มักจะขึ้นในเดือนมกราคมเฉลี่ย 1.4% และเฉลี่ย 10.4% ในระยะ 12 เดือนถัดไป

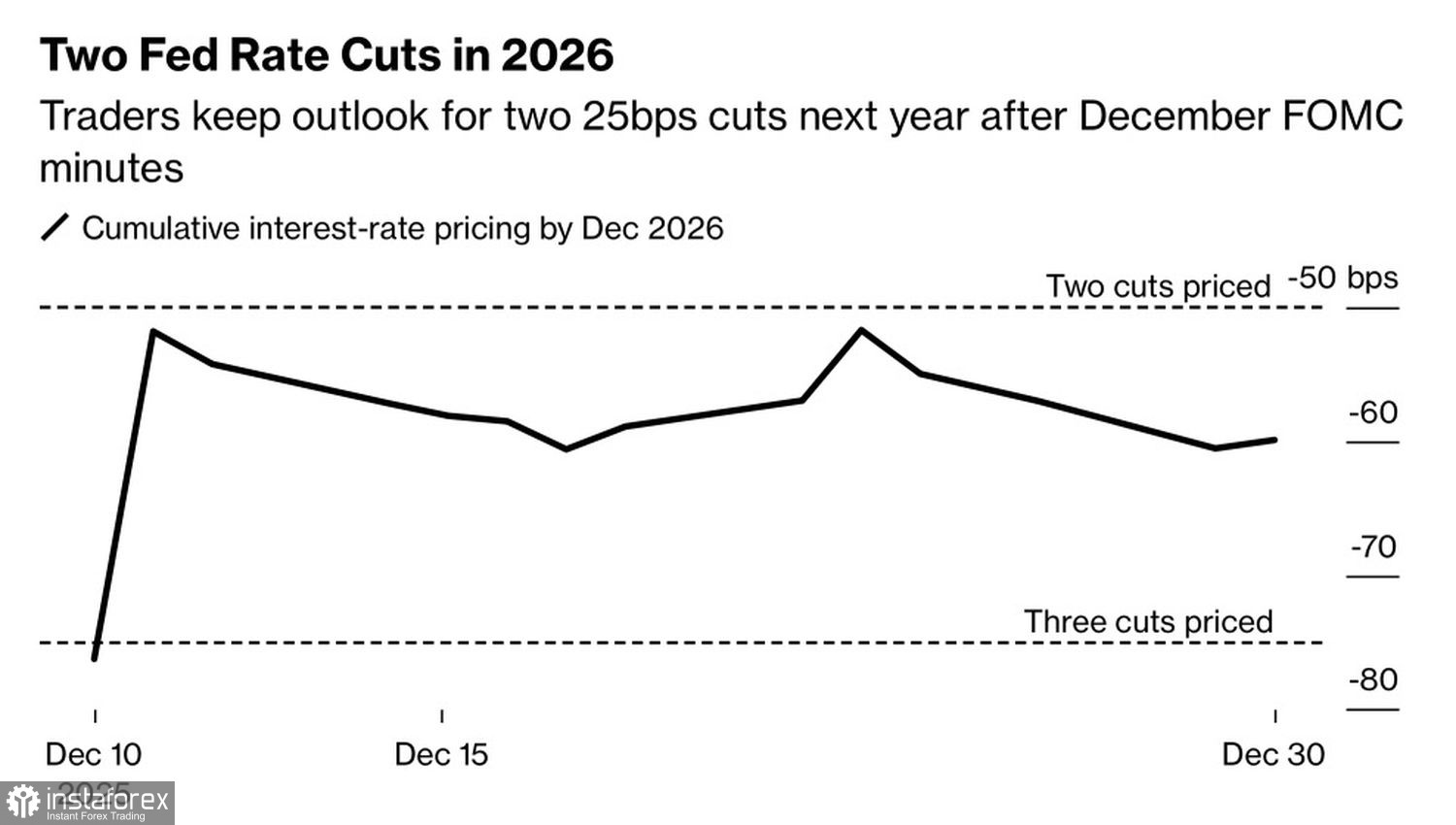

การคาดการณ์ของตลาดต่ออัตราดอกเบี้ยของธนาคารกลางสหรัฐ

ตามรายงานการประชุมของ FOMC ในเดือนธันวาคม สมาชิก 6 ใน 19 คนของคณะกรรมการไม่เห็นด้วยกับการตัดสินใจปรับลดอัตราดอกเบี้ยเงินกองทุนของสหรัฐฯ ลง 25 จุดพื้นฐาน เหลือ 3.75% บางคนที่สนับสนุนการตัดสินใจของธนาคารกลางสหรัฐฯ ก็ยังมีความสงสัยและอาจจะไม่ได้สนับสนุนหากมีทางเลือกอื่น มีการแนะนำว่าการผ่อนคลายนโยบายการส่งสัญญาณที่ผิดพลาดออกมา — กล่าวคือ ธนาคารกลางอาจจะไม่ได้ให้ความสำคัญกับการควบคุมเงินเฟ้อเป็นอันดับแรกอีกต่อไป

ความแตกแยกภายในธนาคารกลางสหรัฐทำให้มีโอกาสสูงขึ้นที่การหยุดพักการผ่อนปรนทางการเงินจะยาวนานขึ้น ไม่ใช่ข่าวดีสำหรับหุ้น ความไม่เต็มใจที่จะตัดสินใจอย่างชัดเจนในทิศทางใดทิศทางหนึ่งเกิดจากกิจกรรมการซื้อขายที่ต่ำ: ปริมาณการซื้อขายในช่วงไม่กี่วันที่ผ่านมาต่ำกว่าค่าเฉลี่ย 20 วัน ประมาณ 40–44%

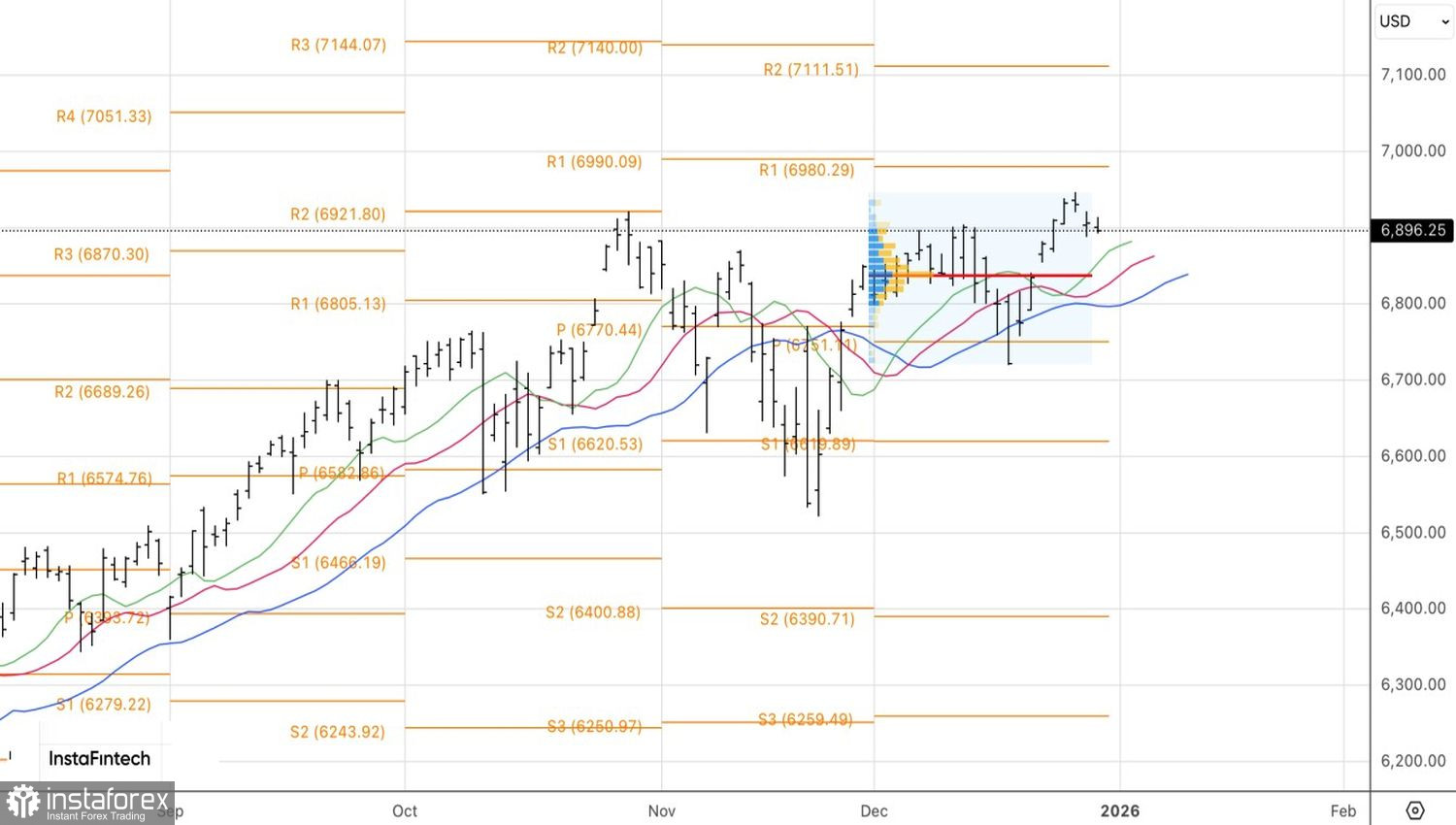

ทางเทคนิคแล้ว ดัชนี S&P 500 แสดงรูปแบบแท่งโดจิและแท่งในในกราฟรายวัน เทรดเดอร์ควรพิจารณากลยุทธ์ในการวางคำสั่งซื้อที่รอดำเนินการสำหรับดัชนีกว้างที่ 6,925 และคำสั่งขายที่ 6,885