*) ดูเพิ่มเติม: InstaForex trading indicators for S&P 500 (SPX)

ตามที่รัฐมนตรีต่างประเทศแห่งสุลต่านโอมาน นาย Badr bin Hamad bin Hamad al‑Busaidi ระบุ การเจรจาล่าสุดที่สวิตเซอร์แลนด์ระหว่างสหรัฐอเมริกาและสาธารณรัฐอิสลามอิหร่านเกี่ยวกับโครงการนิวเคลียร์ แสดงให้เห็นถึงความคืบหน้าที่มีนัยสำคัญ

ขณะนี้ผู้เข้าร่วมการเจรจาวางแผนจะจัดให้มีการหารือภายในเพิ่มเติม ก่อนที่จะกลับมาพูดคุยประเด็นสำคัญในการเจรจารอบถัดไป ซึ่งมีกำหนดจัดขึ้นที่เวียนนาในสัปดาห์หน้า

ในขณะเดียวกัน ผู้เชี่ยวชาญเชื่อว่าทั้งสองฝ่ายยังไม่ได้บรรลุความก้าวหน้าที่แท้จริงหรือฉันทามติ แม้จะมีสัญญาณที่น่าพอใจ แต่ถ้อยแถลงของรัฐมนตรียังส่งผลกระทบต่อบรรยากาศการซื้อขายในตลาดสินทรัพย์เสี่ยงเพียงเล็กน้อย ซึ่งความเชื่อมั่นยังคงผันผวน

อย่างไรก็ตาม ดัชนีหุ้นชั้นนำของสหรัฐฯ โดยเฉพาะ S&P 500 อาจปิดสัปดาห์ด้วยผลตอบแทนเล็กน้อยแต่เป็นบวก

ความตึงเครียดทางภูมิรัฐศาสตร์เกี่ยวกับอิหร่านยังคงมีอยู่ แต่การเจรจาในเจนีวาบรรลุ “ความคืบหน้าที่มีนัยสำคัญ” ซึ่งช่วยลดความเสี่ยงของการยกระดับสถานการณ์ให้รุนแรงขึ้น

สถานการณ์ปัจจุบัน: แรงหนุนจากปัจจัยเศรษฐกิจมหภาค

ดัชนีหุ้นยังได้แรงสนับสนุนจากข้อมูลเศรษฐกิจมหภาคเชิงบวกจากสหรัฐฯ ที่เผยแพร่เมื่อคืน รายงานประจำสัปดาห์ของกระทรวงแรงงานระบุว่า ตัวเลขผู้ขอรับสวัสดิการว่างงานครั้งแรกเพิ่มขึ้นเล็กน้อยจาก 208,000 รายเป็น 212,000 ราย ต่ำกว่าที่คาดการณ์ไว้ที่ 215,000 ราย จำนวนผู้ที่ยังคงรับสวัสดิการอยู่ทั้งหมดลดลงมาอยู่ที่ 1.833 ล้านราย (จาก 1.864 ล้านราย) และค่าเฉลี่ยเคลื่อนที่ 4 สัปดาห์ปรับตัวมาอยู่ที่ 220,250 ราย

สัญญาณเชิงบวกอีกประการหนึ่งมาจาก Mortgage Bankers Association (MBA): อัตราดอกเบี้ยสินเชื่อที่อยู่อาศัยแบบคงที่ 30 ปีเฉลี่ยลดลงสู่ระดับ 6.09% จาก 6.17% ซึ่งช่วยหนุนให้คำขอกู้สินเชื่อที่อยู่อาศัยเพิ่มขึ้น 0.4% ต่อจากการเพิ่มขึ้น 2.8% ในสัปดาห์ก่อน ความมั่นคงในตลาดแรงงานและตลาดที่อยู่อาศัยช่วยเสริมเหตุผลให้ Fed คงนโยบายการเงินไว้โดยไม่เปลี่ยนแปลงในการประชุมเดือนมีนาคม

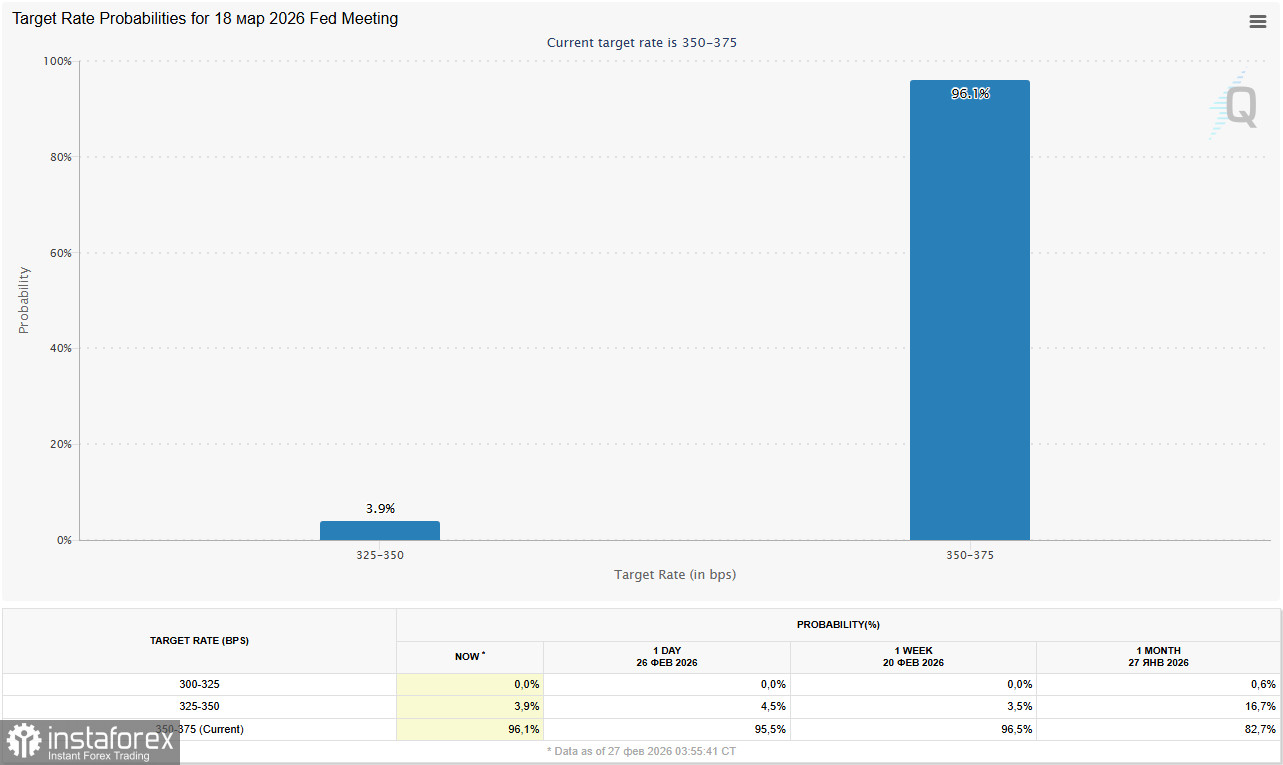

ตามข้อมูลจาก CME FedWatch Tool ตลาดในวันนี้ประเมินความน่าจะเป็นที่ 96.0% ว่าอัตราดอกเบี้ยนโยบายจะยังคงอยู่ในกรอบ 3.50%–3.75% ในการประชุมวันที่ 18 มีนาคม เทรดเดอร์ยังไม่คาดหวังการเปลี่ยนแปลงเงื่อนไขนโยบายการเงินจนกว่าจะถึงช่วงกลางฤดูร้อน ซึ่งเป็นช่วงที่วาระการดำรงตำแหน่งประธาน Fed ของ Jerome Powell จะสิ้นสุดลง ส่วนตัว Powell เองยังคงมีอำนาจตามวาระอีกสองปีในฐานะกรรมการในคณะ Board of Governors ซึ่งอาจส่งผลต่อดุลอำนาจในการลงคะแนนเสียงในอนาคตอย่างมีนัยสำคัญ

ข้อมูลจาก CME FedWatch แสดงให้เห็นว่าความน่าจะเป็นของการปรับลดดอกเบี้ยในเดือนมิถุนายนลดลงมาอยู่ที่ 40% โดยเดือนกรกฎาคมขณะนี้ถูกมองว่าเป็นช่วงเวลาที่มีความเป็นไปได้มากกว่าสำหรับการปรับลดดอกเบี้ยครั้งแรก (65%) ดังที่กล่าวไว้ในมุมมองเมื่อวานนี้ “USD/CHF: geopolitics and prospects”

ภาคธุรกิจเอกชน: บริษัทยักษ์ใหญ่ด้านเทคโนโลยีกำหนดทิศทางตลาด

ฝ่ายบริหารของ NVIDIA Corp. รายงานรายได้ที่ 68.1 พันล้านดอลลาร์ สูงกว่า 57.0 พันล้านดอลลาร์ในไตรมาสก่อนหน้าและ 39.33 พันล้านดอลลาร์เมื่อปีก่อนอย่างมีนัยสำคัญ กำไรต่อหุ้นอยู่ที่ 1.62 ดอลลาร์ สูงกว่าตัวเลข 1.30 ดอลลาร์ และ 0.89 ดอลลาร์ ตามลำดับ แม้ผลประกอบการจะแข็งแกร่ง แต่ราคาหุ้น Nvidia ปรับตัวลง 5.5% หลังการประกาศผล เนื่องจากนักลงทุนยังคงกังวลเกี่ยวกับความเป็นไปได้ของฟองสบู่ AI และกังวลต่อความสามารถในการคืนทุนจากการลงทุนจำนวนมาก

Salesforce Inc. รายงานรายได้ที่ 11.2 พันล้านดอลลาร์ (เทียบกับ 10.3 พันล้านดอลลาร์ และ 9.99 พันล้านดอลลาร์) และกำไรต่อหุ้นอยู่ที่ 3.81 ดอลลาร์ สูงกว่าตัวเลขก่อนหน้าที่ 3.25 ดอลลาร์ และ 2.78 ดอลลาร์ บริษัทยังได้ประกาศโครงการซื้อหุ้นคืนมูลค่า 50 พันล้านดอลลาร์ และการเพิ่มเงินปันผลอีก 5.8%

หุ้นที่ปรับตัวขึ้นมากที่สุดในดัชนี ได้แก่ Caesars Entertainment Inc. (+19.11%), Paramount Skydance Corp. (+10.04%), GoDaddy Inc. (+8.95%) และ J.M. Smucker Co. (+8.82%)

ภาพทางเทคนิค

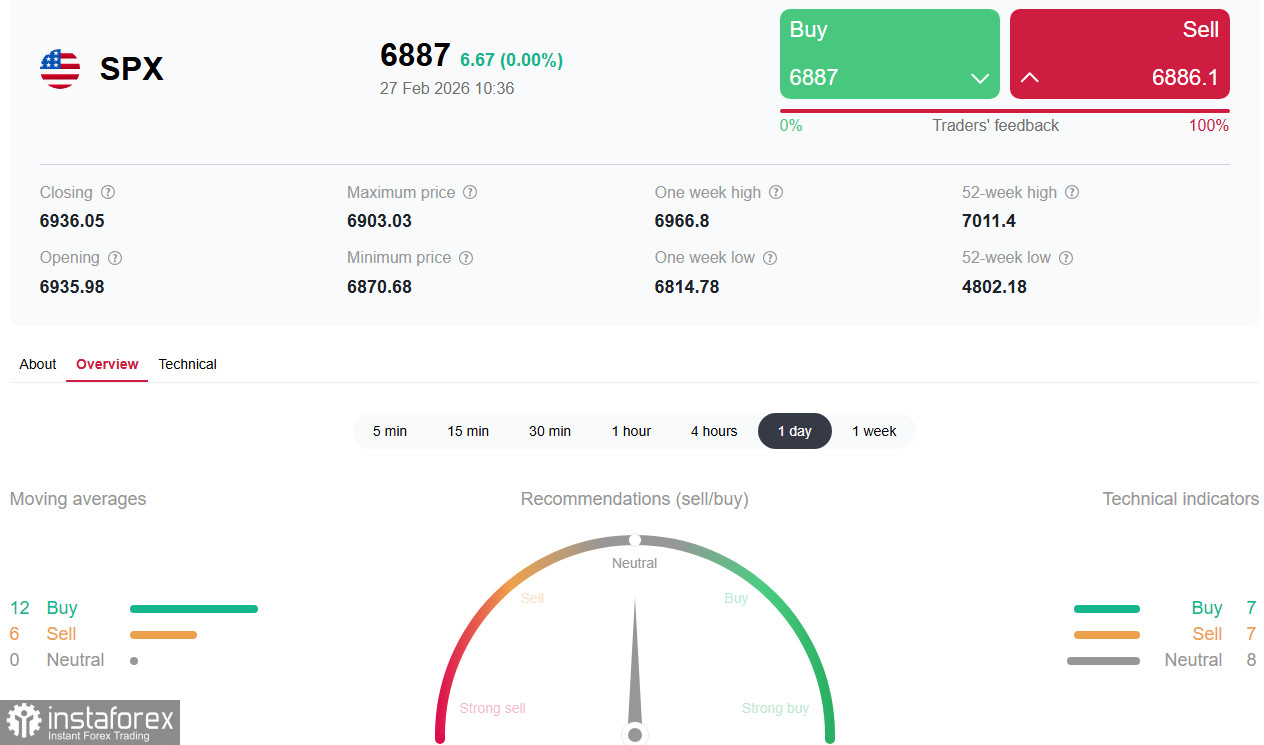

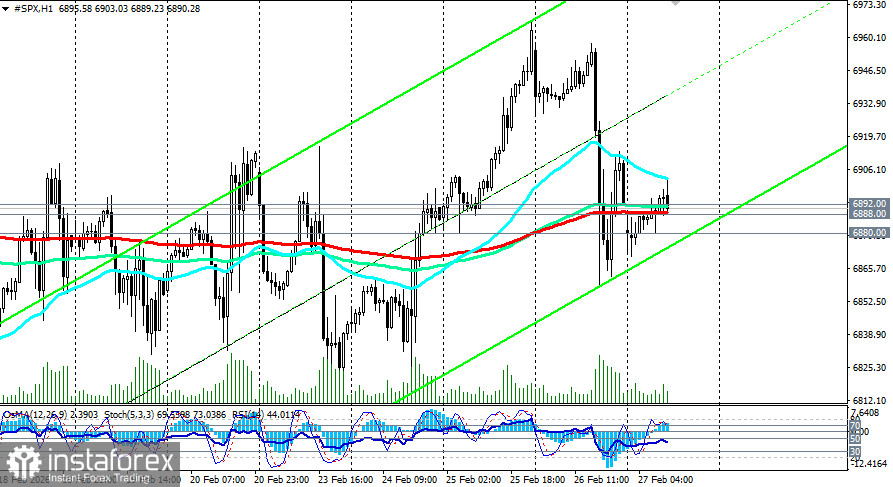

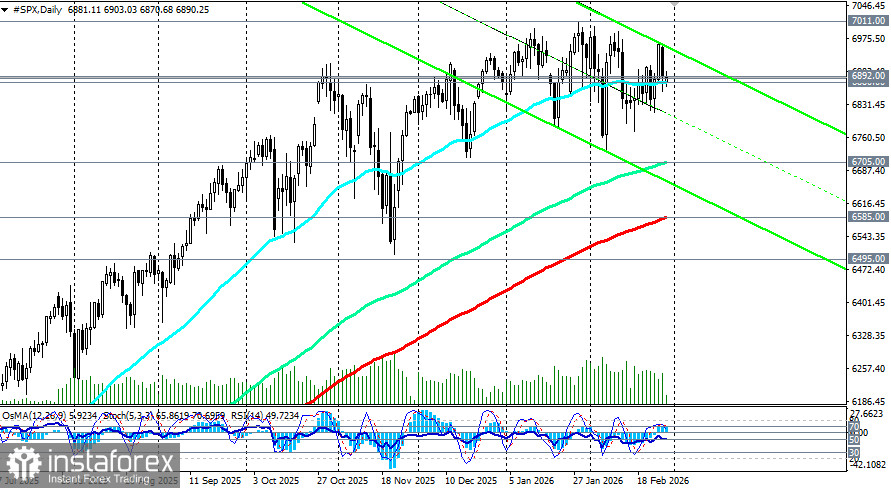

ก่อนเปิดทำการของตลาดหุ้นสหรัฐฯ และในขณะจัดทำบทความนี้ ฟิวเจอร์ส S&P 500 กำลังซื้อขายอยู่บริเวณแนวรับสำคัญระยะสั้นที่ระดับ 6,888.00 (EMA200 บนกราฟ 1 ชั่วโมง) และ 6,892.00 (EMA200 บนกราฟ 4 ชั่วโมง) ขณะที่ดัชนียังคงเคลื่อนไหวอยู่ในกรอบขาขึ้นที่มั่นคงทั้งในระยะกลาง ระยะยาว และในภาพรวม (ดูเพิ่มเติมได้ในบทวิเคราะห์ “S&P500 (SPX): dynamic scenarios for 27.02.2026”)

S&P500 ยังคงอยู่ในแนวโน้มขาขึ้น โดยเคลื่อนไหวเหนือเส้นค่าเฉลี่ยเคลื่อนที่สำคัญ ระดับแนวต้านทันทีอยู่บริเวณ 6,970.00–7,000.00 ขณะที่แนวรับอยู่แถวโซน 6,870.00–6,800.00 หากทะลุขึ้นเหนือ 7,000.00 ได้ จะเปิดทางไปทดสอบจุดสูงสุดในอดีต แต่หากหลุดแนวรับลงมา อาจเห็นการปรับฐานลงสู่ช่วง 6,700.00–6,650.00

สรุป

ตลาดหุ้นสหรัฐฯ ปิดสัปดาห์ด้วยบรรยากาศเชิงบวกในระดับปานกลาง โดยได้รับแรงหนุนจากข้อมูลเศรษฐกิจมหภาคที่แข็งแกร่งและผลประกอบการของบริษัทจดทะเบียนที่โดดเด่น อย่างไรก็ตาม ความไม่แน่นอนที่ยังคงมีอยู่เกี่ยวกับนโยบายของ Fed ความเสี่ยงด้านภูมิรัฐศาสตร์ และคำถามต่อผลตอบแทนจากการลงทุนใน AI ล้วนสร้างโอกาสให้ความผันผวนเพิ่มสูงขึ้นในเดือนมีนาคม

นักเศรษฐศาสตร์บางส่วนเตือนว่า การปรับฐานลง 10% ในตลาดหุ้นอาจทำให้ประมาณการ GDP ลดลงราว 0.5 จุดเปอร์เซ็นต์ และหากดิ่งลง 20% อาจฉุดให้ตัวเลขลดลงเกือบ 1 จุดเปอร์เซ็นต์ อย่างไรก็ดี โดยภาพรวม พวกเขายังคงมองเศรษฐกิจสหรัฐฯ ในเชิงบวก คาดการณ์การเติบโตของ GDP ไตรมาสสี่ที่ระดับ 2.5% โดยมีแรงสนับสนุนจากมาตรการกระตุ้นทางการคลังและการผ่อนคลายนโยบายการเงินในที่สุด

ปัจจัยสำคัญในระยะใกล้คือการเปลี่ยนตัวผู้นำของ Fed และสัญญาณจากประธานคนใหม่เกี่ยวกับทิศทางอัตราดอกเบี้ยในอนาคต ปฏิทินเศรษฐกิจวันนี้มีการประกาศตัวเลข PPI สหรัฐฯ เวลา 13:30 GMT หากเงินเฟ้อออกมาสูงกว่าคาดการณ์ ดอลลาร์มีแนวโน้มได้รับแรงหนุน แต่หากข้อมูลยืนยันแนวโน้มชะลอตัวของแรงกดดันด้านราคา ตลาดอาจเร่งสะท้อนความเป็นไปได้ของการลดดอกเบี้ยมากถึงสามครั้งในปีนี้ ซึ่งจะเพิ่มแรงกดดันต่อค่าเงินดอลลาร์สหรัฐ และช่วยพยุงดัชนีหุ้น