ดูเพิ่มเติม: InstaForex trading indicators สำหรับ AUD/NZD

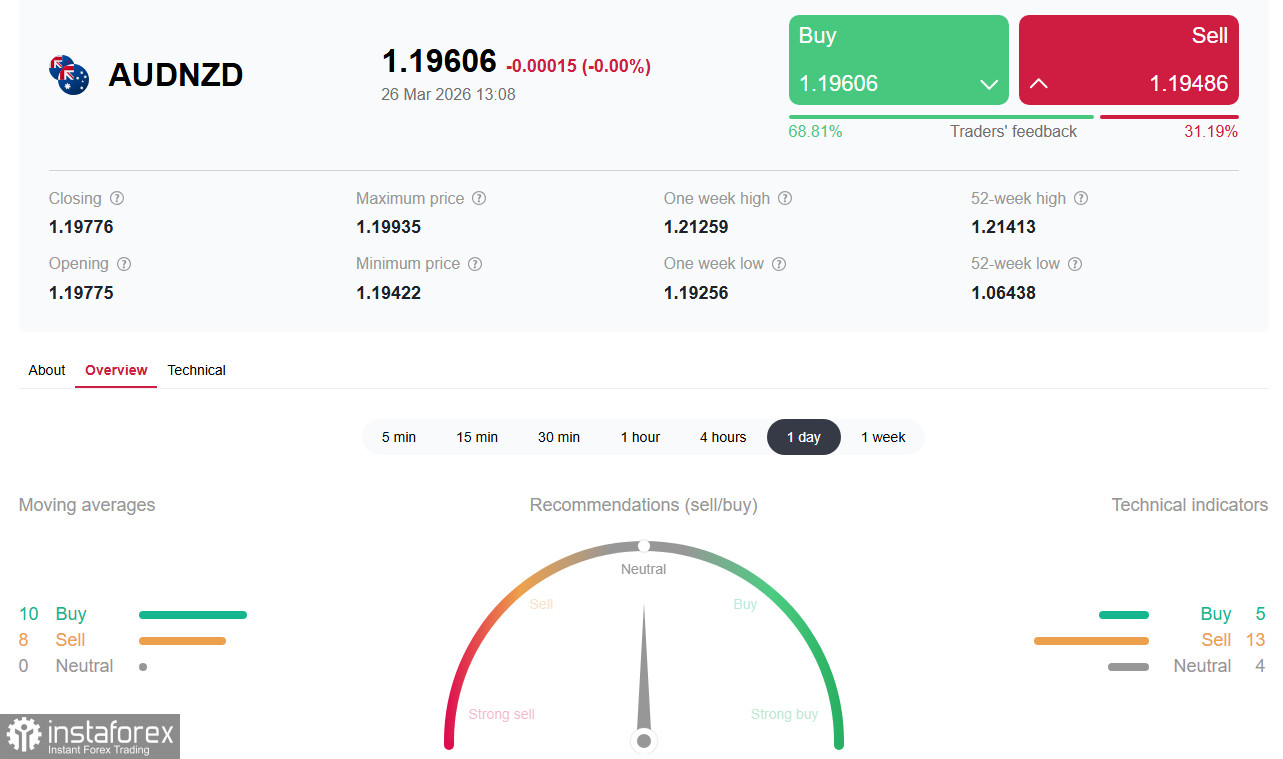

แม้จะมีการปรับฐานย่อตัวมานานสองสัปดาห์ คู่เงิน AUD/NZD ก็ยังปิดเดือนมีนาคม 2026 ด้วยการปรับตัวขึ้นอย่างมั่นคง โดยทรงตัวอยู่บริเวณ 1.1940–1.1950 ในช่วงต้นของเซสชันการซื้อขายฝั่งสหรัฐฯ วันพฤหัสบดี หลังจากที่แตะระดับสูงสุดรอบ 13 ปีที่ 1.2140 เมื่อสัปดาห์ที่แล้ว ดอลลาร์ออสเตรเลียยังคงเหนือกว่าดอลลาร์นิวซีแลนด์ ท่ามกลางความแตกต่างด้านนโยบายการเงินที่รุนแรงระหว่างธนาคารกลางทั้งสองแห่ง ซึ่งยิ่งทวีความชัดเจนจากความปั่นป่วนทางภูมิรัฐศาสตร์และวิกฤตพลังงาน

ปัจจัยหลัก: ความแตกต่างของนโยบายการเงิน

Reserve Bank of Australia ยังคงเป็นธนาคารกลางเพียงแห่งเดียวในกลุ่ม G10 ที่ยังคงอยู่ในวัฏจักรการขึ้นดอกเบี้ย ในเดือนกุมภาพันธ์ RBA ปรับขึ้นอัตราดอกเบี้ยนโยบาย (OCR) อีก 25 จุดเบี้ยพื้นฐานมาอยู่ที่ 3.85% พร้อมทั้งยังเปิดช่องให้มีการเข้มงวดนโยบายเพิ่มเติมได้อีก ในสัปดาห์ที่แล้ว RBA ปรับขึ้นดอกเบี้ยอีกครั้ง ซึ่งแตกต่างจากธนาคารกลางอื่น ๆ ตอกย้ำถึงความมุ่งมั่นในการต่อสู้กับเงินเฟ้อ

รองผู้ว่าการ Christopher Kent เตือนเมื่อวันพฤหัสบดีว่าสงครามในอิหร่านกำลังกดดันให้เงื่อนไขทางการเงินตึงตัวขึ้น และเพิ่มความเสี่ยงต่อภาวะเงินเฟ้อเร่งตัวออกนอกกรอบ ผู้กำหนดนโยบายจำเป็นต้องควบคุมเงินเฟ้อภายใต้บริบทของราคาพลังงานที่ปรับตัวสูงขึ้น

ตลาดตอบสนองทันที: ความน่าจะเป็นของการขึ้นดอกเบี้ยในเดือนพฤษภาคมเพิ่มขึ้นสู่ระดับ 65% และภายในสิ้นปีคาดว่าอัตราดอกเบี้ยนโยบายจะขึ้นไปแตะ 4.75% นักเศรษฐศาสตร์บางรายคาดการณ์ว่าอัตราเงินเฟ้อในออสเตรเลียอาจแตะระดับ 5% ในไตรมาสที่สอง

เมื่อเทียบกับท่าทีแบบเข้มงวดของ RBA, Reserve Bank of New Zealand มีจุดยืนที่ระมัดระวังมากกว่า แม้ว่าตลาดจะรับรู้ล่วงหน้าว่าจะมีการขึ้นดอกเบี้ยในช่วงครึ่งหลังของปี 2026 แต่เส้นทางตามสัญญาฟิวเจอร์สยังคงแบนราบกว่าของออสเตรเลียอย่างมีนัยสำคัญ แนวโน้มการเติบโตของนิวซีแลนด์ถูกปรับลดลง และเส้นทางคาดการณ์เงินเฟ้อกำลังทยอยกลับสู่กรอบเป้าหมายได้เร็วยิ่งขึ้น

ผู้ว่าการ RBNZ Anna Breman เน้นย้ำถึงความไม่แน่นอนในระดับโลก โดยระบุว่าไม่ได้ตัดความเป็นไปได้ทั้งการขึ้นดอกเบี้ยหรือการลดดอกเบี้ย นักเศรษฐศาสตร์เตือนว่าไม่ควรมอง NZD เป็นเพียงตัวแทนของ AUD แบบง่าย ๆ — ศักยภาพขาขึ้นของสกุลเงินนิวซีแลนด์มีจำกัด

ปัจจัยภูมิรัฐศาสตร์: วิกฤตพลังงาน

ความขัดแย้งในตะวันออกกลาง ซึ่งยืดเยื้อมาถึงสัปดาห์ที่สี่ ยังคงเป็นปัจจัยหลักที่ครอบงำบรรยากาศในตลาด ช่องแคบฮอร์มุซยังคงถูกปิดกั้นโดยพฤตินัย และอิหร่านปฏิเสธแผนสันติภาพ 15 ข้อของสหรัฐฯ โดยยื่นข้อเรียกร้องของตนเอง รวมถึงการควบคุมช่องแคบและการปิดฐานทัพสหรัฐฯ ในภูมิภาค ราคาน้ำมันดิบ WTI ปรับตัวขึ้นเหนือระดับ 92 ดอลลาร์ต่อบาร์เรลอีกครั้ง

ความแตกต่างสำคัญระหว่างสองเศรษฐกิจ — ออสเตรเลียและนิวซีแลนด์ — คือสถานะด้านดุลพลังงาน ออสเตรเลียในฐานะผู้ส่งออก liquefied natural gas (LNG) และถ่านหินรายใหญ่ ได้รับประโยชน์โดยตรงจากราคาพลังงานที่สูงขึ้น สถานะของออสเตรเลียในฐานะผู้ส่งออกพลังงานสุทธิช่วยปกป้องอัตราแลกเปลี่ยนเชิงการค้าท่ามกลางวิกฤตปัจจุบัน ซึ่งเป็นแรงหนุนเชิงพื้นฐานต่อค่าเงิน AUD

ในทางตรงกันข้าม นิวซีแลนด์ยังคงต้องพึ่งพาการนำเข้าผลิตภัณฑ์ปิโตรเลียม ราคาน้ำมันเชื้อเพลิงที่สูงขึ้นส่งผลกระทบต่อผู้บริโภคและภาคธุรกิจโดยตรง เพิ่มความเสี่ยงของภาวะชะงักงันทางเศรษฐกิจควบคู่เงินเฟ้อ

บทสรุป

ด้วยเหตุนี้ ความเปราะบางเชิงโครงสร้างของนิวซีแลนด์ประกอบกับท่าทีที่ระมัดระวังมากกว่าของ RBNZ จะเป็นปัจจัยจำกัดการปรับตัวแข็งค่าของ NZD ในขณะเดียวกัน ดังที่กล่าวไว้ข้างต้น เงินเฟ้อของออสเตรเลียอาจแตะระดับ 5% ในไตรมาส 2 ซึ่งจะยิ่งเพิ่มน้ำหนักให้กับกรณีที่ RBA ต้องเข้มงวดนโยบายต่อไป ปัจจัยเหล่านี้สร้างแรงส่งเพิ่มเติมต่อการแข็งค่าของ AUD

AUD/NZD กลายเป็นจุดศูนย์กลางของภาวะต่างกันด้านปัจจัยพื้นฐานที่พบได้ยากในตลาดฟอเร็กซ์ ขณะที่ RBA ยังคงเดินหน้ารอบการปรับขึ้นดอกเบี้ยต่อไป ส่วน RBNZ ยังคงอยู่ในโหมดรอดูท่าที วิกฤตพลังงานที่เกิดจากการปิดกั้นช่องแคบฮอร์มุซส่งผลเป็นบวกต่อออสเตรเลียในฐานะผู้ส่งออกสุทธิ ในขณะเดียวกันก็ยิ่งซ้ำเติมนิวซีแลนด์ซึ่งพึ่งพาการนำเข้าเป็นหลักให้ย่ำแย่ลง

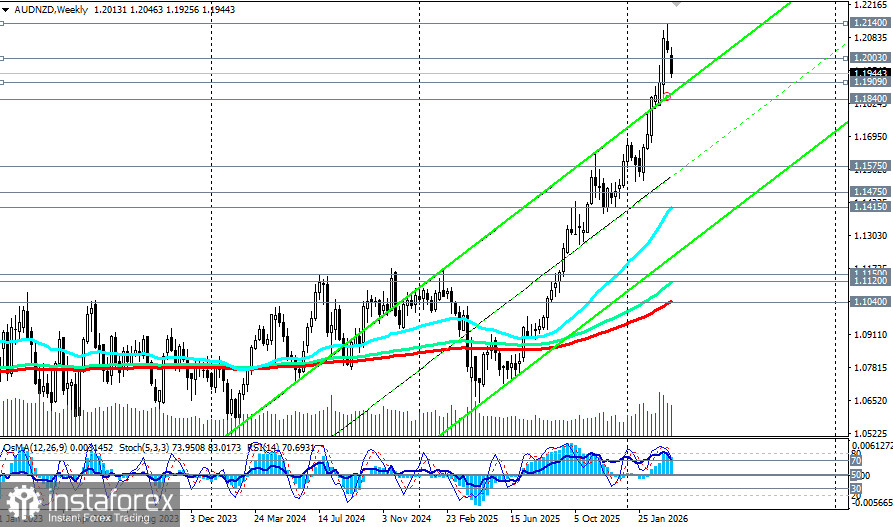

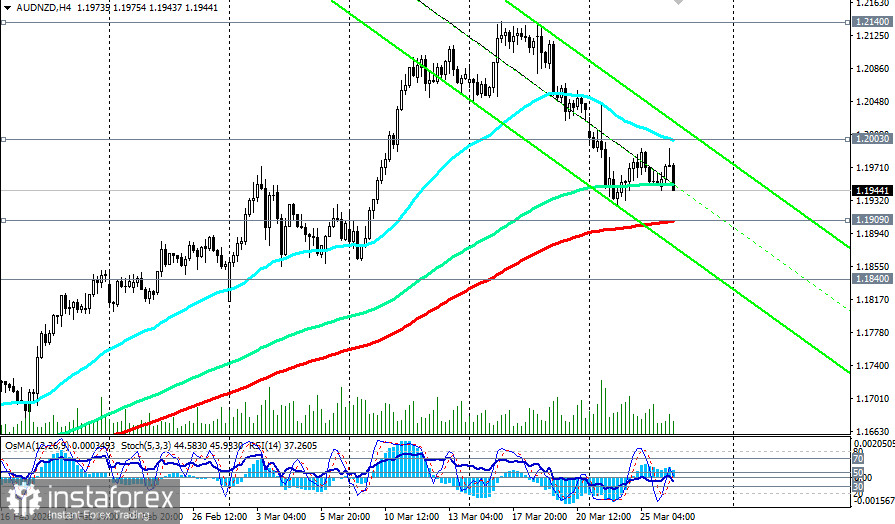

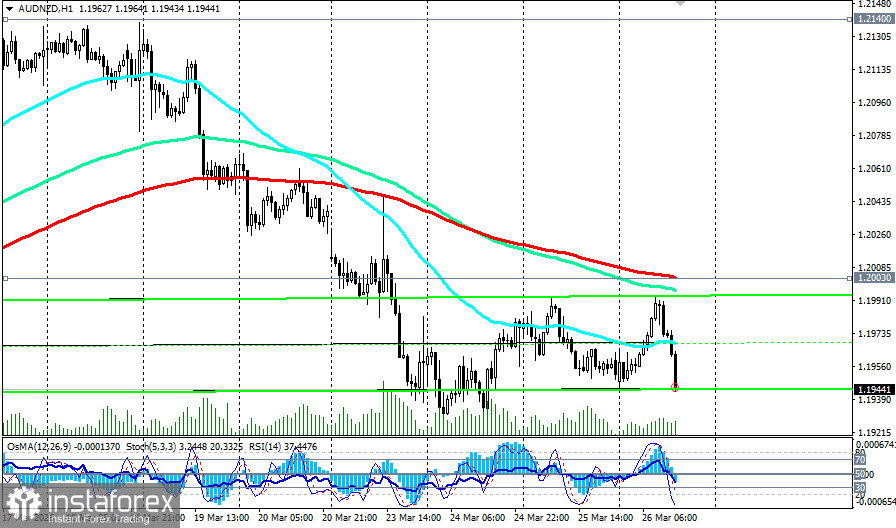

โซนสำคัญที่ระดับ 1.1909 (เส้น EMA200 บนกราฟ 4 ชั่วโมง)–1.2003 (เส้น EMA200 บนกราฟ 1 ชั่วโมง) อาจกลายเป็นสมรภูมิชี้ขาดสำหรับช่วงที่เหลือของสัปดาห์ หากยืนเหนือ 1.2010 ได้และทะลุผ่านจุดสูงสุดรอบ 13 ปีที่ 1.2140 จะเปิดทางขึ้นสู่ช่วง 1.2180–1.2200 การหลุดลงไปใต้ 1.1890 อาจกระตุ้นให้เกิดการปรับฐานลงสู่โซน 1.1840 (เส้น EMA50 บนกราฟรายวัน)–1.1800 แต่โครงสร้างภาพรวมยังคงเป็นขาขึ้น

ไม่ว่าในกรณีใด ความผันผวนยังคงอยู่ในระดับสูง นักลงทุนควรจับตาดูพัฒนาการของการติดต่อทางการทูตรอบช่องแคบฮอร์มุซอย่างใกล้ชิด และที่สำคัญที่สุดคือถ้อยแถลงของ RBA เกี่ยวกับแนวโน้มอัตราดอกเบี้ย ความสำเร็จจะเข้าข้างผู้ที่ประเมินได้ถูกต้องถึงความแข็งแกร่งของภาวะต่างทิศเชิงโครงสร้าง ท่ามกลางความไม่แน่นอนด้านภูมิรัฐศาสตร์ที่ยืดเยื้อ