สงครามของคนหนึ่ง คือโชคลาภของอีกคนหนึ่ง ยิ่งความขัดแย้งในตะวันออกกลางยืดเยื้อนานเท่าไร ประเทศผู้ผลิตก็ยิ่งได้ประโยชน์มากเท่านั้น ราคาจริงของ Brent ส่งมอบทันทีทะลุระดับ 141 ดอลลาร์ต่อบาร์เรล ตามข้อมูลของ S&P Global สูงกว่าช่วงเริ่มต้นความขัดแย้งระหว่างรัสเซียกับยูเครนในปี 2022 เสียอีก นั่นไม่เพียงพอที่จะเป็นเหตุผลให้เพิ่มกำลังการผลิตหรือ?

ในตลาดฟิวเจอร์ส ราคาต่ำกว่านั้นอย่างมีนัยสำคัญ อย่างไรก็ดี สำหรับผู้ผลิตในสหรัฐฯ จะเริ่มทำกำไรได้ WTI จำเป็นต้องอยู่ในช่วง 62–70 ดอลลาร์ต่อบาร์เรล แต่ในความเป็นจริง น้ำมันดิบเกรด Texas กำลังซื้อขายกันสูงกว่า 100 ดอลลาร์อยู่แล้ว สัญญาที่มีเดือนส่งมอบไกลออกไปกลับมีราคาถูกกว่า สถานการณ์เช่นนี้จึงกลายเป็นภาวะ “เอาตอนนี้หรือตอนนี้เท่านั้น” ที่เปิดโอกาสให้ผู้ผลิตฉวยจังหวะจากคำขวัญ “drill, baby, drill!” ของ Donald Trump ได้เต็มที่

ทิศทางการเคลื่อนไหวของราคาน้ำมันแบบสปอตและฟิวเจอร์ส

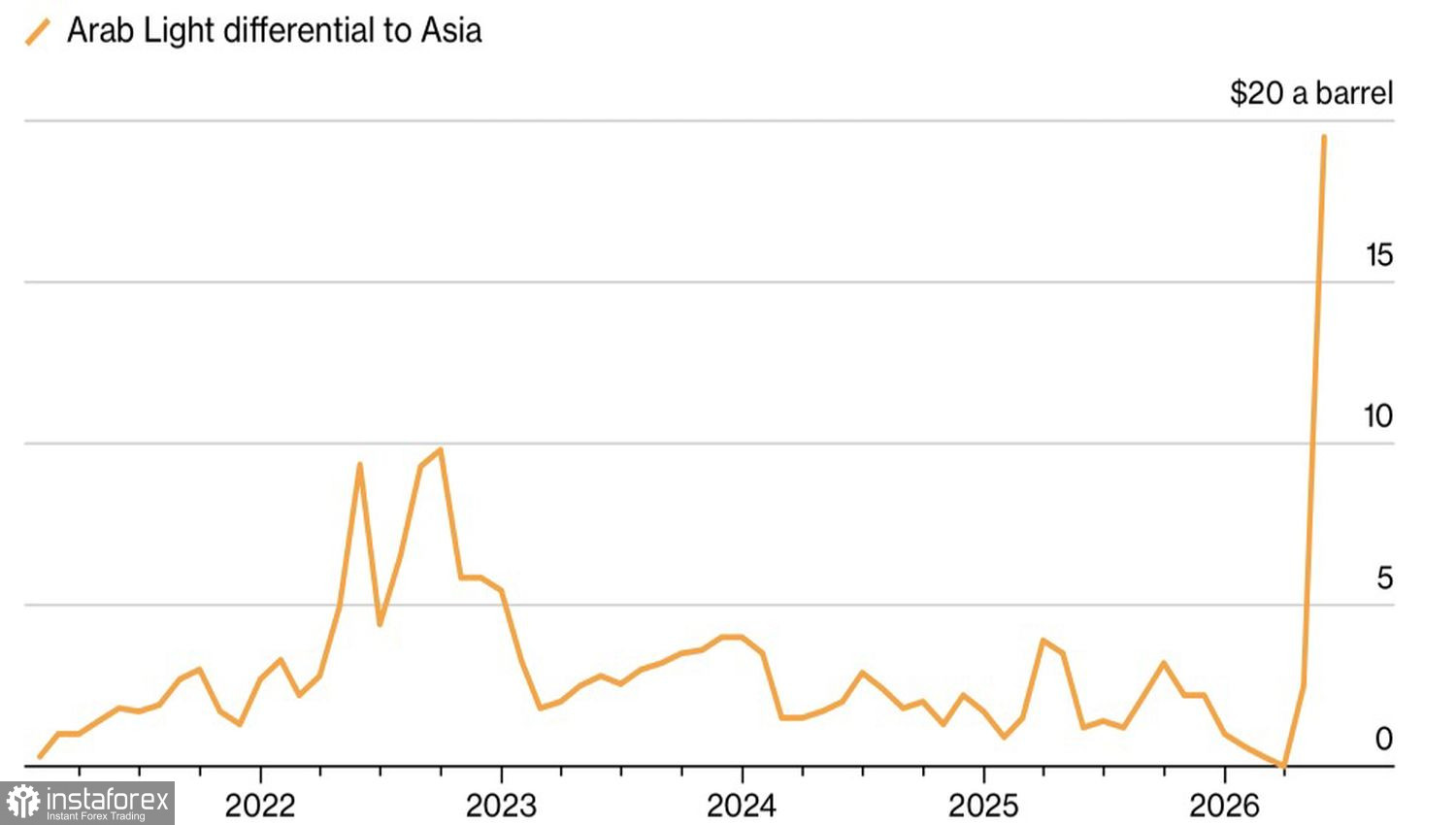

อุปสงค์ที่แข็งแกร่งกำลังผลักดันให้เบี้ยประกันบนเกรดน้ำมันอ้างอิงปรับตัวสูงขึ้น ในสหรัฐฯ เบี้ยประกันสูงได้มากถึง 18 ดอลลาร์ต่อบาร์เรล Saudi Arabia กำลังขายน้ำมันเกรดหลัก Arab Light ให้กับผู้ซื้อในเอเชียที่เบี้ยประกันระดับสูงเป็นประวัติการณ์ที่ 19.5 ดอลลาร์ Riyadh สามารถหลีกเลี่ยงช่องแคบ Hormuz ซึ่งอยู่ภายใต้การควบคุมของ Iran ได้ผ่านทางท่อส่งน้ำมัน และกำลังใช้เส้นทางนี้อย่างแข็งขัน โดยเส้นทางทางเลือกนี้สามารถรองรับปริมาณการขนส่งได้ราว 5 ล้านบาร์เรลต่อวัน

ในทางทฤษฎี สหรัฐฯ สามารถส่งออกได้มากเป็นสองเท่าของปริมาณดังกล่าว — ซึ่งเป็นแนวโน้มที่น่าจะสร้างความพึงพอใจให้กับรัฐบาลที่ให้ความสำคัญกับความมั่นคงทางพลังงาน — แต่ข้อจำกัดด้านโครงสร้างพื้นฐานน้ำมันทำให้ศักยภาพที่เป็นจริงอยู่ที่ประมาณ 5–6 ล้านบาร์เรลต่อวัน

พลวัตของเบี้ยประกันน้ำมันดิบ Saudi

OPEC+ จะช่วยพยุงตลาดน้ำมันได้หรือไม่? ที่การประชุมสุดยอด สมาชิกพันธมิตรเห็นพ้องที่จะเพิ่มโควตาการผลิตอีก 206,000 บาร์เรลต่อวัน เริ่มตั้งแต่เดือนพฤษภาคม ในทางปฏิบัติ การขยับครั้งนี้มีนัยเชิงสัญลักษณ์มากกว่าอะไรอื่น ด้วยสภาพการณ์ในอ่าวเปอร์เซีย สมาชิกส่วนใหญ่ไม่น่าจะสามารถเพิ่มกำลังการผลิตได้อย่างมีนัยสำคัญ อย่างดีที่สุดก็อาจเพียงพอจะตรึงระดับการผลิตไว้เท่าปัจจุบัน

IEA ให้เหตุผลว่าการที่อุปทานโลกหดตัว ปัญหาคอขวดด้านโลจิสติกส์ และการปิดช่องแคบฮอร์มุซ ทำให้วิกฤตราคาน้ำมันรอบนี้รุนแรงกว่าปี 1973, 1979 และ 2022 รวมกัน น่าประหลาดที่ราคายังไม่พุ่งเร็วเท่าเมื่อสี่ปีก่อน — บางทีผู้เล่นฝั่งขาขึ้นในตลาด Brent และ WTI อาจคาดหวังว่า President Trump จะเลื่อนเส้นตายอันเป็นคำขู่สุดท้ายต่ออิหร่านออกไปอีกครั้ง เหมือนที่เคยทำมาแล้ว

แต่ถ้าสหรัฐฯ โจมตีโครงสร้างพื้นฐานด้านพลังงานของอิหร่านและทำให้ชีวิตที่นั่นเลวร้ายลง น้ำมันเกรด North Sea และ Texas อาจกลับมาอยู่ในแนวโน้มขาขึ้นได้แทบจะในพริบตาเดียว

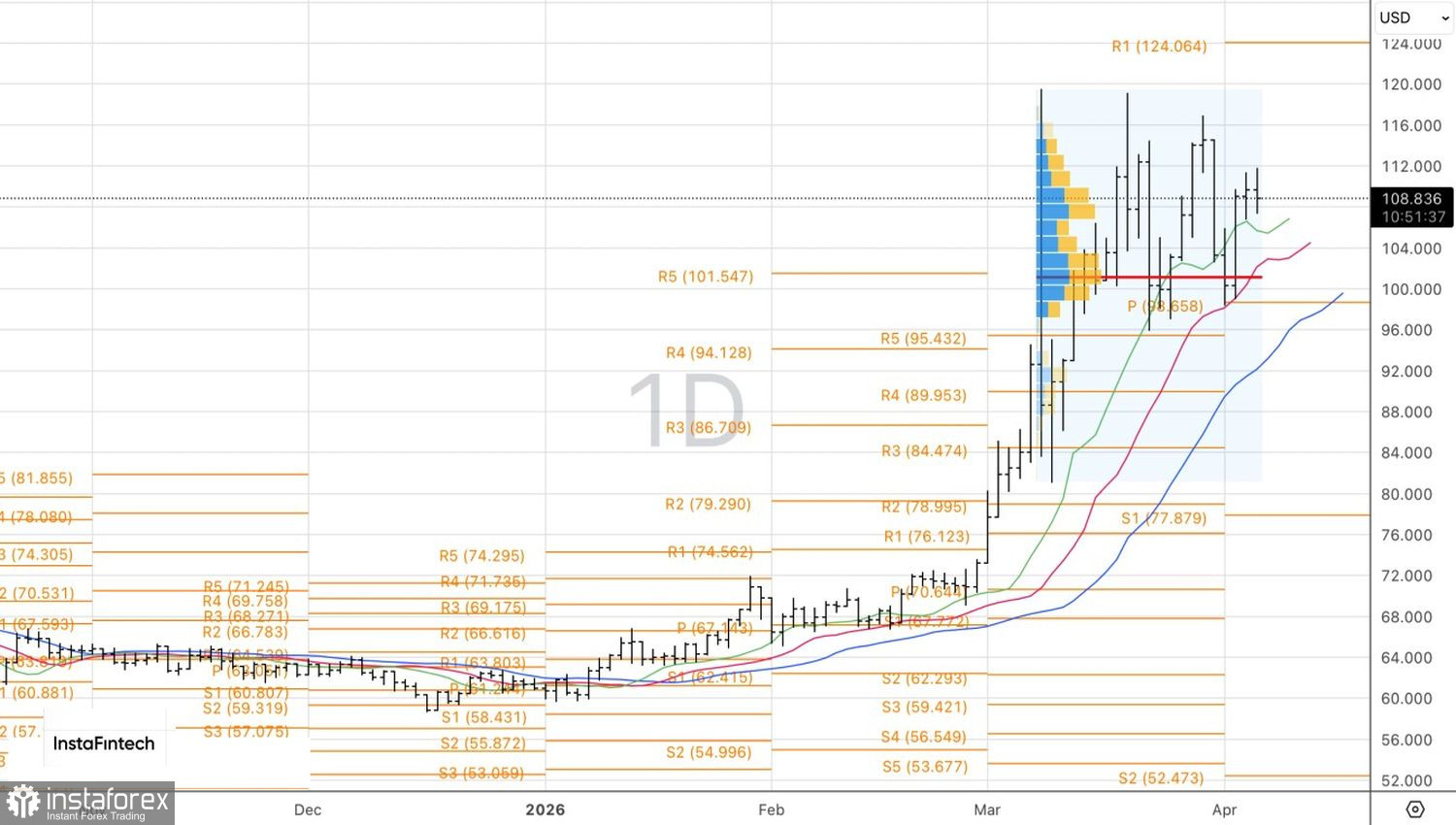

ในเชิงเทคนิค กราฟรายวันแสดงให้เห็นว่าแรงซื้อฝั่ง Brent กำลังพยายามยืนเหนือค่าเฉลี่ยเคลื่อนที่ รูปแบบกลับตัว 1–2–3 ไม่สามารถเกิดขึ้นได้สมบูรณ์ก่อนหน้านี้ ซึ่งบ่งชี้ถึงความอ่อนแอของฝั่งผู้ขาย เงื่อนไขที่จำเป็นในการกลับมาตั้งแนวโน้มขาขึ้นใหม่ คือ การที่น้ำมันเกรด North Sea กลับขึ้นไปที่ระดับ 114.5 และ 117 ดอลลาร์ต่อบาร์เรล ภายใต้สมมติฐานดังกล่าว ความเสี่ยงที่ราคาจะดีดตัวขึ้นไปยังโซน 124 และ 130 ดอลลาร์จะเพิ่มสูงขึ้น ซึ่งจะเป็นพื้นฐานสำหรับการเปิดสถานะซื้อใหม่