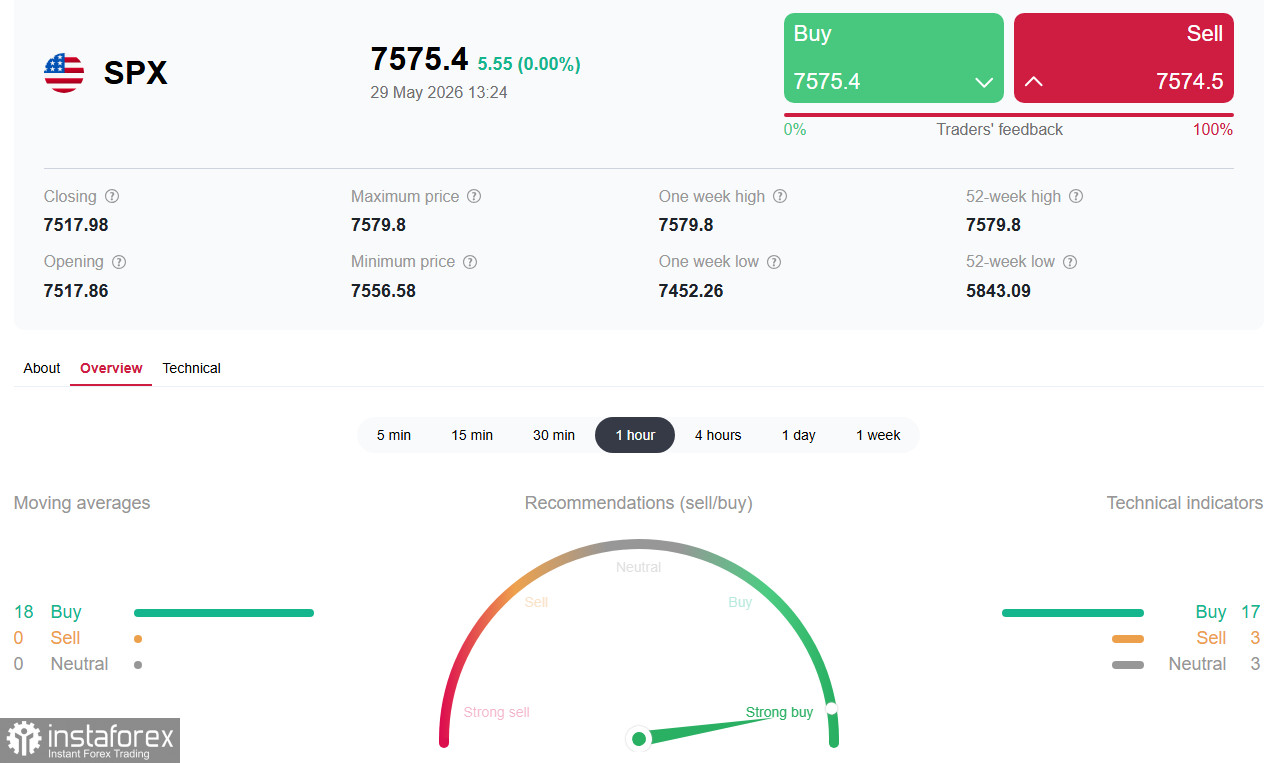

ตลาดหุ้นสหรัฐฯ ปิดท้ายเดือนพฤษภาคมด้วยภาพรวมที่แข็งแกร่ง ดัชนี S&P500 ยืนเหนือระดับ 7,560.00 ต่อเนื่อง พร้อมขยายสถิติปรับตัวขึ้นติดต่อกันเป็นสัปดาห์ที่เก้า นักลงทุนยังคงแสดงให้เห็นถึงความแข็งแกร่งอย่างน่าประทับใจ แม้จะมีความไม่แน่นอนด้านภูมิรัฐศาสตร์ที่กลับมาปะทุอีกครั้งในช่องแคบฮอร์มุซ และท่าทีที่ชัดเจนขึ้นในเชิงเข้มงวดของ Fed อย่างไรก็ตาม ตัวชี้วัดเชิงเทคนิคอยู่ในเขตซื้อมากเกินไปต่อเนื่องมานานกว่าหนึ่งสัปดาห์ และเริ่มส่งสัญญาณเตือนถึงความเป็นไปได้ของการปรับฐาน

ปัจจัยพื้นฐาน: มองข้ามความเสี่ยง

ตลาดยังคงเมินความไม่แน่นอนด้านภูมิรัฐศาสตร์ โดยเดิมพันว่าการทูตจะช่วยคลี่คลายสถานการณ์ ตามรายงานของ Axios สหรัฐอเมริกาและอิหร่านได้บรรลุข้อตกลงเบื้องต้นเกี่ยวกับการหยุดยิงเป็นเวลา 60 วัน ข่าวดังกล่าวได้จุดกระแสการเข้าซื้อรอบใหม่ เนื่องจากนักลงทุนคาดหวังว่า ช่องแคบฮอร์มุซจะกลับมาเปิดอีกครั้ง และตลาดพลังงานจะกลับเข้าสู่ภาวะเสถียรภาพ

อย่างไรก็ตาม บรรยากาศเชิงบวกยังถูกจำกัดด้วยข้อเท็จจริงที่ว่าข้อตกลงนี้ยังต้องได้รับการอนุมัติขั้นสุดท้ายจากประธานาธิบดีสหรัฐ Donald Trump ซึ่งได้ขอเวลา “อีกไม่กี่วัน” เพื่อพิจารณา ประเด็นการเจรจาโครงการนิวเคลียร์ของอิหร่านและการควบคุมการขนส่งทางเรือยังชะงักอยู่ และสถานการณ์การยกระดับทางการทหารในภูมิภาคยังคงดำเนินต่อไป

ขณะที่ปัจจัยด้านภูมิรัฐศาสตร์สร้าง “เสียงรบกวน” ปัจจัยสำคัญที่ยังจำกัดโอกาสการปรับตัวขึ้นอย่างรุนแรงของตลาดคือ นโยบายการเงิน ข้อมูลเงินเฟ้อที่เผยแพร่ในสัปดาห์นี้ชี้ให้เห็นว่าอัตราเงินเฟ้อพื้นฐาน (core PCE) เร่งตัวขึ้นสู่ระดับ 3.3%

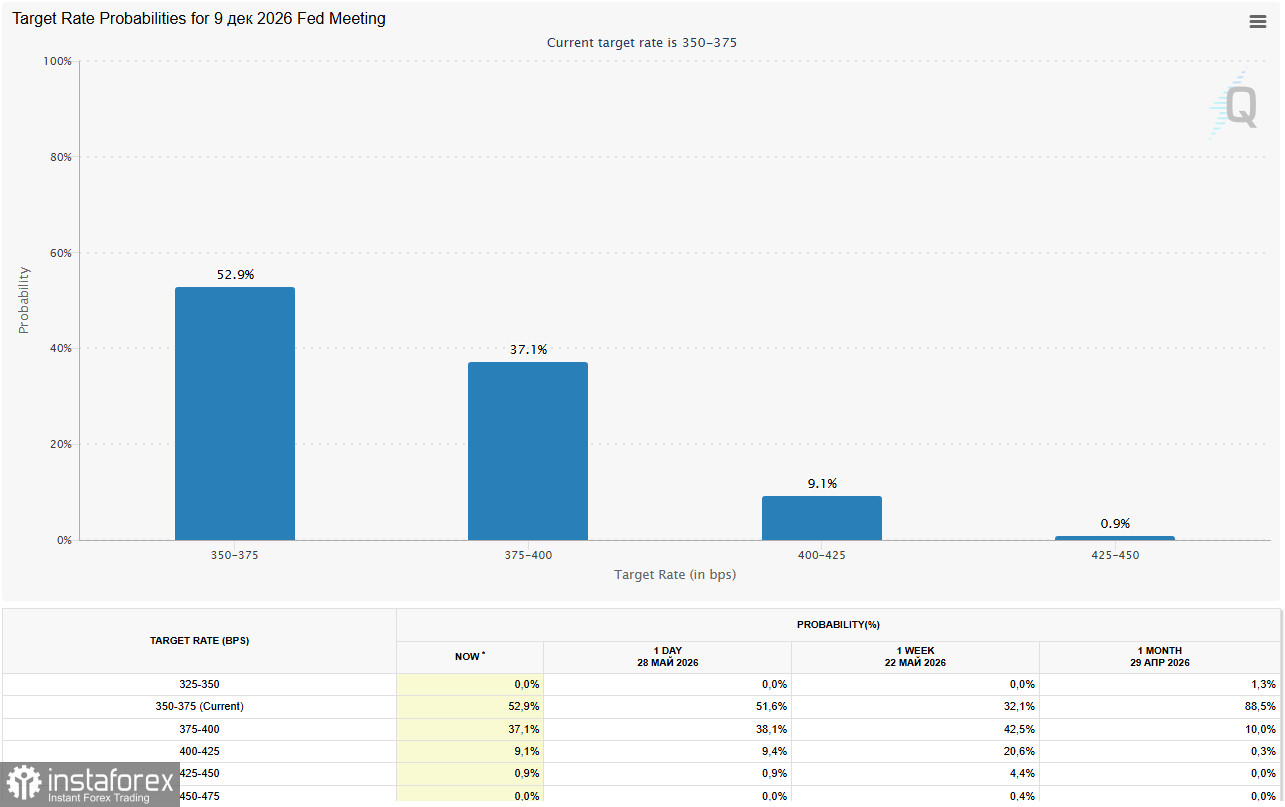

พัฒนาการดังกล่าวยิ่งตอกย้ำมุมมองของตลาดว่า Fed ไม่เพียงแต่จะยังไม่ปรับลดอัตราดอกเบี้ยลง แต่ยังอาจหันกลับมาขึ้นดอกเบี้ยด้วยซ้ำ ตามข้อมูลจาก CME FedWatch ความน่าจะเป็นของการปรับขึ้นดอกเบี้ยก่อนสิ้นปี 2026 อยู่ที่ราว 50%

นักเศรษฐศาสตร์เตือนว่า ข้อมูลการจ้างงานนอกภาคเกษตร (Nonfarm Payrolls) ของสหรัฐฯ ที่จะประกาศในสัปดาห์หน้า ซึ่งคาดว่าจะออกมาร้อนแรง อาจเป็นปัจจัยกระตุ้นให้ Fed มีท่าทีเข้มงวดมากขึ้น

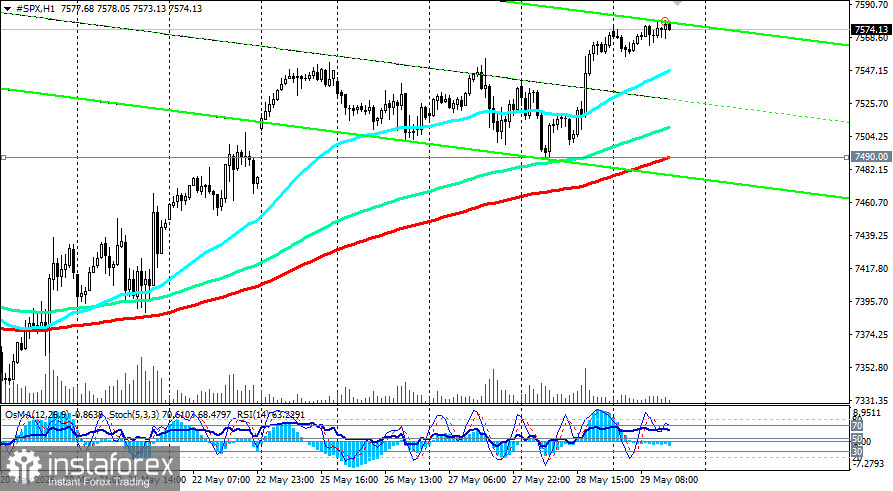

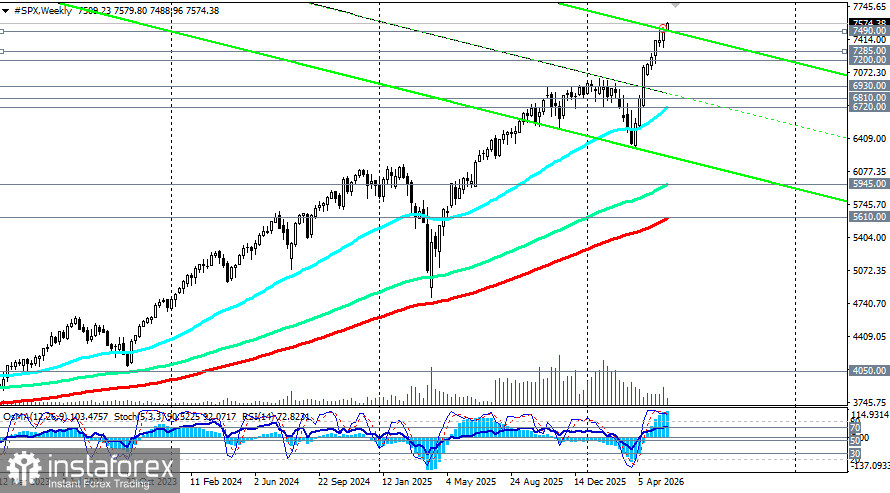

ในเชิงเทคนิค แนวโน้มขาขึ้นยังคงชัดเจน โดยมีเป้าหมายใกล้ที่สุดที่ระดับ 7,600.00

อย่างไรก็ตาม นักวิเคราะห์ตลาดชี้ให้เห็นว่าจำนวนหุ้นที่เข้าร่วมในการปรับตัวขึ้นรอบนี้เริ่มลดลง ขณะนี้มีเพียงประมาณ 60% ของหุ้นในดัชนี S&P500 ที่ซื้อขายอยู่เหนือค่าเฉลี่ยเคลื่อนที่ 200 วัน (ค่าเฉลี่ยในอดีตอยู่ที่ 73%) และมีเพียง 33% ของหุ้นที่ให้ผลตอบแทนดีกว่าดัชนีในปีนี้ ซึ่งกำลังเข้าใกล้ระดับที่ต่ำเป็นพิเศษ

ตามที่ได้กล่าวไว้ ตัวชี้วัดทางเทคนิคอยู่ในเขตซื้อมากเกินไปหลังจากตลาดปรับตัวขึ้นต่อเนื่องเป็นเวลาแปดสัปดาห์ ส่งสัญญาณว่าตลาดเริ่มร้อนแรงเกินไป

ระดับที่ควรจับตา

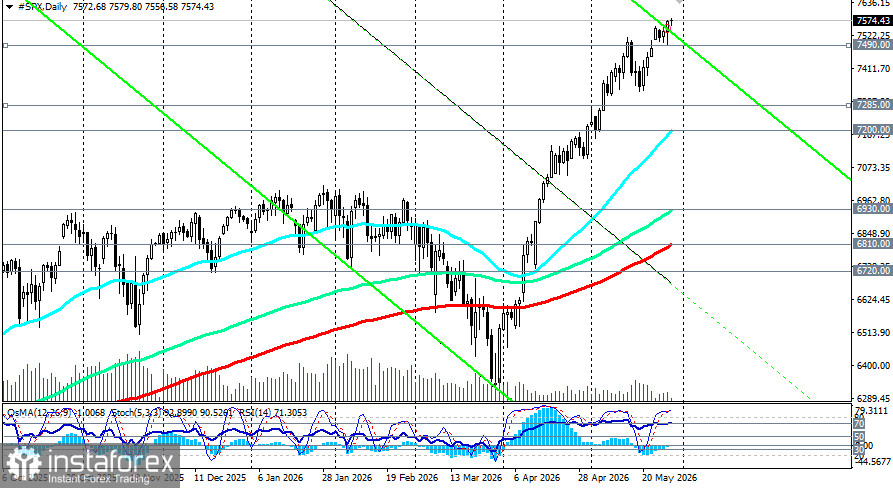

- แนวต้าน: 7,600.00–7,615.00 การทะลุขึ้นเหนือโซนนี้จะเปิดทางไปสู่ 7,700.00

- แนวรับ: 7,560.00–7,490.00 (เส้นค่าเฉลี่ยเคลื่อนที่แบบเอ็กซ์โปเนนเชียล 200 ช่วงเวลา บนกราฟ 1 ชั่วโมง)

- การหลุดระดับ 7,500.00 จะเพิ่มแรงกดดันฝั่งขาลง โดยมีโซนเป้าหมายที่ 7,285.00–7,200.00

ฤดูกาลประกาศผลประกอบการ

ฤดูกาลประกาศผลประกอบการรายไตรมาสเกือบจะสิ้นสุดลงแล้ว และตัวเลขออกมาดีกว่าที่คาดการณ์ไว้ S&P500 EPS ไตรมาส 1 ออกมาที่ 80 เทียบกับที่คาดไว้ที่ 70 ซึ่งในเชิงทฤษฎี ทำให้ดัชนีมี “ช่องว่าง” ที่จะปรับขึ้นต่อได้อีกราว 800–1,000 จุด ตามมุมมองของนักเศรษฐศาสตร์ รายงานของ Broadcom (AVGO) ในวันพุธจะเป็นบททดสอบหลักของกลุ่มหุ้นเซมิคอนดักเตอร์ ซึ่งเป็นผู้นำในรอบการปรับขึ้นครั้งนี้ (+80% จากจุดต่ำสุดในเดือนมีนาคม)

เหตุการณ์สำคัญสัปดาห์หน้า

วันเวลา | เหตุการณ์ | อิทธิพลที่คาดว่าจะเกิดขึ้น |

สุดสัปดาห์ | รอการตอบอย่างเป็นทางการจากอิหร่านและการลงนามในข้อตกลง |

|

วันพุธ | รายงานผลประกอบการ Broadcom (AVGO) |

|

วันศุกร์ | ตัวเลขการจ้างงานนอกภาคเกษตรของสหรัฐฯ เดือนพฤษภาคม | ตัวแปรมหภาคสำคัญ ฉันทามติคาดจ้างงานเพิ่ม 96,000 ตำแหน่ง หากตัวเลขออกมาสูงกว่านี้จะยิ่งหนุนความคาดหวังว่า Fed จะใช้นโยบายการเงินแบบเข้มงวดต่อไป |

S&P500 ยังคงไต่ระดับขึ้นต่อ แสดงให้เห็นถึงความแข็งแกร่งท่ามกลางความไม่แน่นอนด้านภูมิรัฐศาสตร์ ผลประกอบการบริษัทจดทะเบียนซึ่งออกมาดีกว่าคาดอย่างมีนัยสำคัญยังคงเป็นแรงขับเคลื่อนหลัก อย่างไรก็ตาม สัญญาณทางเทคนิคชี้ว่าตลาดเริ่มอยู่ในภาวะร้อนแรงเกินไป ขณะที่ตลาดกำลังสะท้อนภาพ “ข้อตกลงสันติภาพ” ที่ยังไม่ได้มีการลงนามจริง

โซนแนวต้านสำคัญอยู่ที่ 7,600.00 การทะลุขึ้นเหนือระดับนี้จะเปิดทางไปสู่ 7,700.00 นักลงทุนควรดำรงท่าทีระมัดระวัง ช่วงวันข้างหน้าจะเป็นช่วงเวลาชี้ชะตาทิศทางของตลาด