ราคาทองคำกำลังทำลายรูปแบบเดิม ๆ ของการวิเคราะห์ตลาดทั้งหมด ทองมักจะร่วงลงเมื่อดัชนีหุ้นปรับตัวขึ้น และเมื่อดัชนี S&P 500 ร่วงลง คู่เงิน XAU/USD ก็จะปรับตัวขึ้นเคลื่อนไหวสวนทางกันมาโดยตลอด เป็นเวลาหลายทศวรรษที่เชื่อกันว่าทองคำชื่นชอบ “ความกลัว” และในทางกลับกัน “ความกลัว” ก็ชื่นชอบทองคำ แต่ความขัดแย้งในตะวันออกกลางได้แสดงให้เห็นแล้วว่าความเชื่อดังกล่าวไม่เป็นความจริงนัก

ทองคำและดัชนีหุ้นสหรัฐ: ความเคลื่อนไหวล่าสุด

ทองคำถือเป็นสินทรัพย์ปลอดภัย แต่ตลอดหลายปีที่ผ่านมา กลับมีพฤติกรรมคล้ายสินทรัพย์เสี่ยง แรงกระตุ้นด้านการเงินขนาดใหญ่จาก Fed ดันให้ XAU/USD ทำสถิติสูงสุดในปี 2011 และ 2020 และการปรับลดอัตราดอกเบี้ย federal funds rate ในช่วงปลายปี 2025 ก็ช่วยหนุนให้ราคาทองคำทะยานขึ้นทำจุดสูงสุดใหม่อีกครั้ง จนถูกมองว่าเป็นเครื่องมือในพอร์ตที่มีสภาพคล่องสูง สามารถช่วยรองรับการเรียกหลักประกัน (margin call) ได้ในช่วงที่หุ้นถูกเทขาย

ผลก็คือ ทองคำเริ่มมีความสัมพันธ์เชิงบวกกับดัชนีหุ้น ก่อนที่เหตุการณ์ในตะวันออกกลางจะเข้ามาตัดวงจรนี้ ขณะที่ดัชนี S&P 500 สามารถปรับตัวขึ้นมาราวหนึ่งในห้าจากจุดต่ำสุดในเดือนมีนาคม ราคาทองคำกลับยังคงร่วงลง แน่นอนว่าทองคำไม่มีปัจจัยขับเคลื่อนที่ทรงพลังอย่างกำไรบริษัทมหาศาล หรือกระแสคลั่งไคล้เทคโนโลยี AI แต่ XAU/USD ก็ไม่ได้ดูย่ำแย่ขนาดนี้มานานมากแล้ว

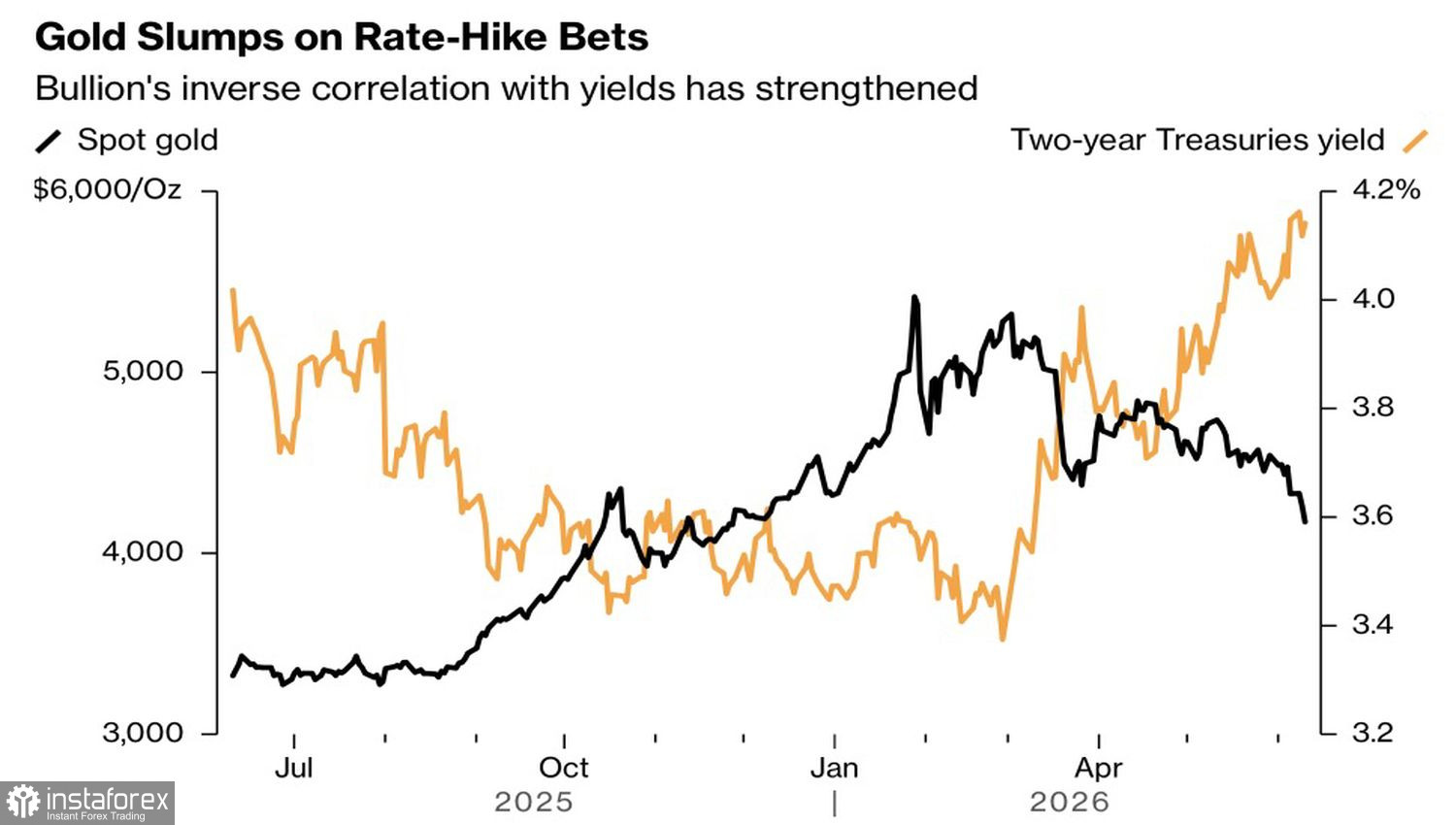

การปรับตัวลงครั้งนี้ยังได้แรงกดดันจากสภาพแวดล้อมภายนอกที่ไม่เป็นใจ ทองคำไม่มีการจ่ายดอกเบี้ย ดังนั้นราคามักจะปรับตัวลงเมื่ออัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐปรับขึ้น อีกทั้งทองคำยังถูกเสนอราคาเป็นสกุลดอลลาร์สหรัฐ ทำให้การแข็งค่าของ USD กลายเป็นปัจจัยลบต่อราคาทองคำอย่างชัดเจน

ความเคลื่อนไหวของทองคำและอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐ

หากในช่วงปี 2022–2023 ราคาทองคำได้รับแรงหนุนจากการเข้าซื้อของธนาคารกลางและกระแสเงินทุนไหลเข้า ETF ตอนนี้ปัจจัยเหล่านั้นไม่เกิดขึ้นแล้ว หน่วยงานกำกับดูแลเข้าซื้อทองคำแท่งเพิ่มเพียงเล็กน้อยในเดือนเมษายน หลังจากที่มียอดขายสุทธิในเดือนมีนาคม ตามงานวิจัยของ Standard Chartered Bank ระบุว่า ณ ต้นเดือนมิถุนายน มีทองคำประมาณ 270 ตันในกองทุนรวมซื้อขายแลกเปลี่ยนเฉพาะทางที่อยู่ในภาวะขาดทุน การร่วงลงของ XAU/USD ทำให้ตัวเลขดังกล่าวเพิ่มขึ้นเป็น 298 ตัน การไหลออกของเงินทุนจาก ETF จะยิ่งทำให้แรงขายในตลาดทองคำแบบสปอตและตลาดสัญญาซื้อขายล่วงหน้าเพิ่มมากขึ้น

ฉากหลังภายนอกที่ไม่เอื้ออำนวยและการขาดแรงหนุนจากฝั่งดีมานด์ ทั้งจากการซื้อทองคำแท่งและกองทุน ETF เฉพาะทาง เป็นเพียงส่วนหนึ่งของปัญหา ทองคำได้ทำลายความสัมพันธ์ระยะยาวเดิม ๆ ลงไปเพราะภาวะฟองสบู่แตก ช่วงต้นปี 2026 ราคาทองพุ่งขึ้นเร็วเกินไปจนเริ่มมีลักษณะคล้ายกับ Bitcoin ในยุครุ่งเรือง ทั้งสองสินทรัพย์ถูกซื้อเพียงเพราะการปรับตัวขึ้นแบบเป็นเส้นตรง — การขึ้นที่ไม่มีปัจจัยพื้นฐานรองรับ สุดท้ายจบลงอย่างหลีกเลี่ยงไม่ได้: การร่วงอย่างรุนแรง

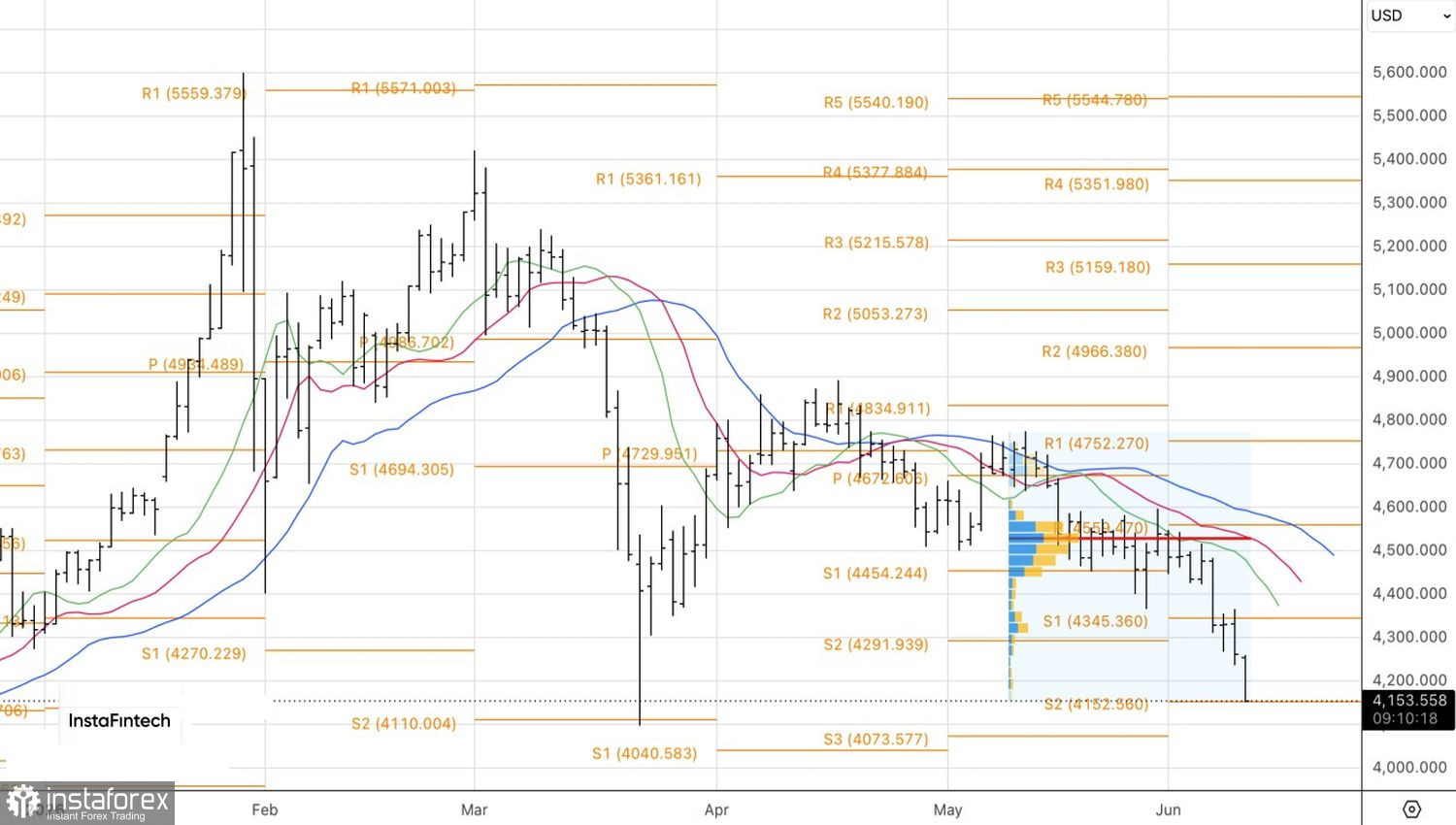

ในทางเทคนิค บนกราฟรายวันของทองคำ ฝ่ายหมีเตรียมจะกลับมาเดินหน้าแนวโน้มขาลงอีกครั้ง เงื่อนไขสำคัญคือการหลุดแนวรับที่ระดับ pivot ที่ราคา 4,150 ดอลลาร์ต่อออนซ์อย่างชัดเจน ซึ่งจะเปิดโอกาสให้สามารถเพิ่มสถานะ short ที่เริ่มเปิดไว้บริเวณ 4,415 และ 4,380 ดอลลาร์ได้