Ідея незалежності центрального банку виглядає красиво, особливо на тлі втручання президента Туреччини Реджепа Ердогана в його діяльність і пов'язану з цим валютну кризу в країні, проте нерідко опиняється під шквалом критики. Якщо уряд та глава держави служать народу, тобто якась група людей, які йому не служать? Насправді Центробанк діє у єдиному тандемі з виконавчою владою, і приклад ФРС це доводить.

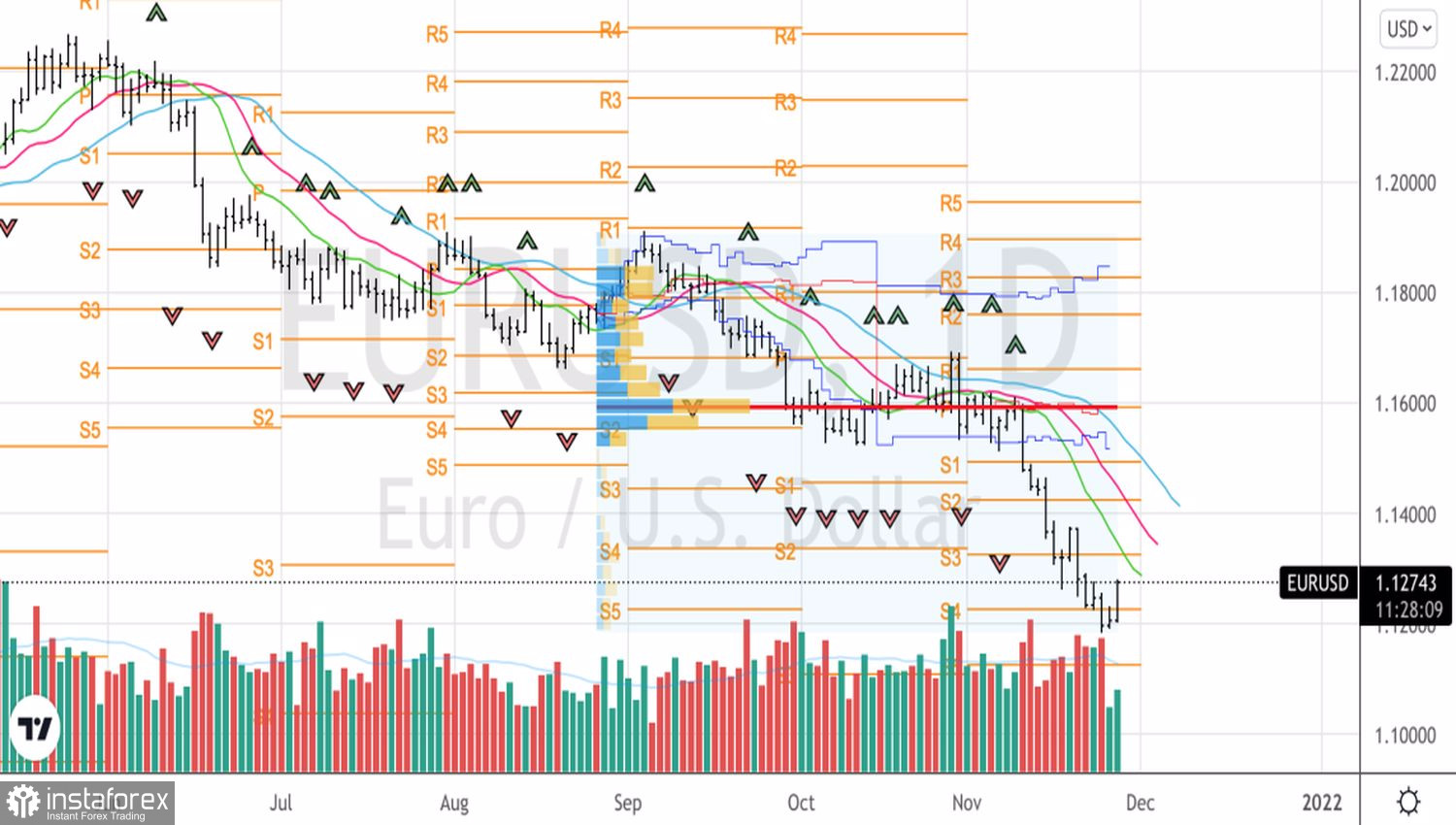

Після призначення Джерома Пауелла на посаду голови, а Лайєль Брейнард – на посаду віцеголови Федрезерву, обидва чиновники поклялися перед Джо Байденом, що всіма силами боротимуться з інфляцією. Ним вторив цілий хор повпредів FOMC, внаслідок чого ринки порахували риторику ФРС «яструбиною» та опустили котирування EURUSD до мінімальних рівнів з літа 2020. Наприкінці тижня до 26 листопада інвестори зрозуміли, що «голуби» можуть плакати не лише у США, а й в Європі, і стали фіксувати прибуток за шортами. Пара підстрибнула до вершини 12-ї фігури, хоча в середньо- та довгостроковій перспективі, як і раніше, виглядає переоціненою.

Динаміка EURUSD та диференціала процентних свопів

Безумовно, розгін німецької інфляції до 5% та європейської до 4,4% може налякати багатьох «ведмедів» щодо євро. Як, втім, ризики «яструбиної» риторики ЄЦБ на засіданні 2 грудня. Проте базовий CPI у валютному блоці, на думку експертів Bloomberg, зросте трохи вище за таргет, на 2,2%, що свідчить, що основним драйвером зростання інфляції є ціни на енергоносії. Якщо вони залишаться такими ж, як зараз, CPI в другій половині 2022 почне сповільнюватися. Причому суттєво. Політика терпіння ЄЦБ виправдана і найкраще, що можуть зробити Крістін Лагард та її колеги у грудні, це повідомити про завершення PEPP у березні та збільшення обсягів покупок в рамках APP на €20 млрд на місяць. Про все це ринки знають, чекають, тому навряд чи подібні новини здатні змінити тенденцію.

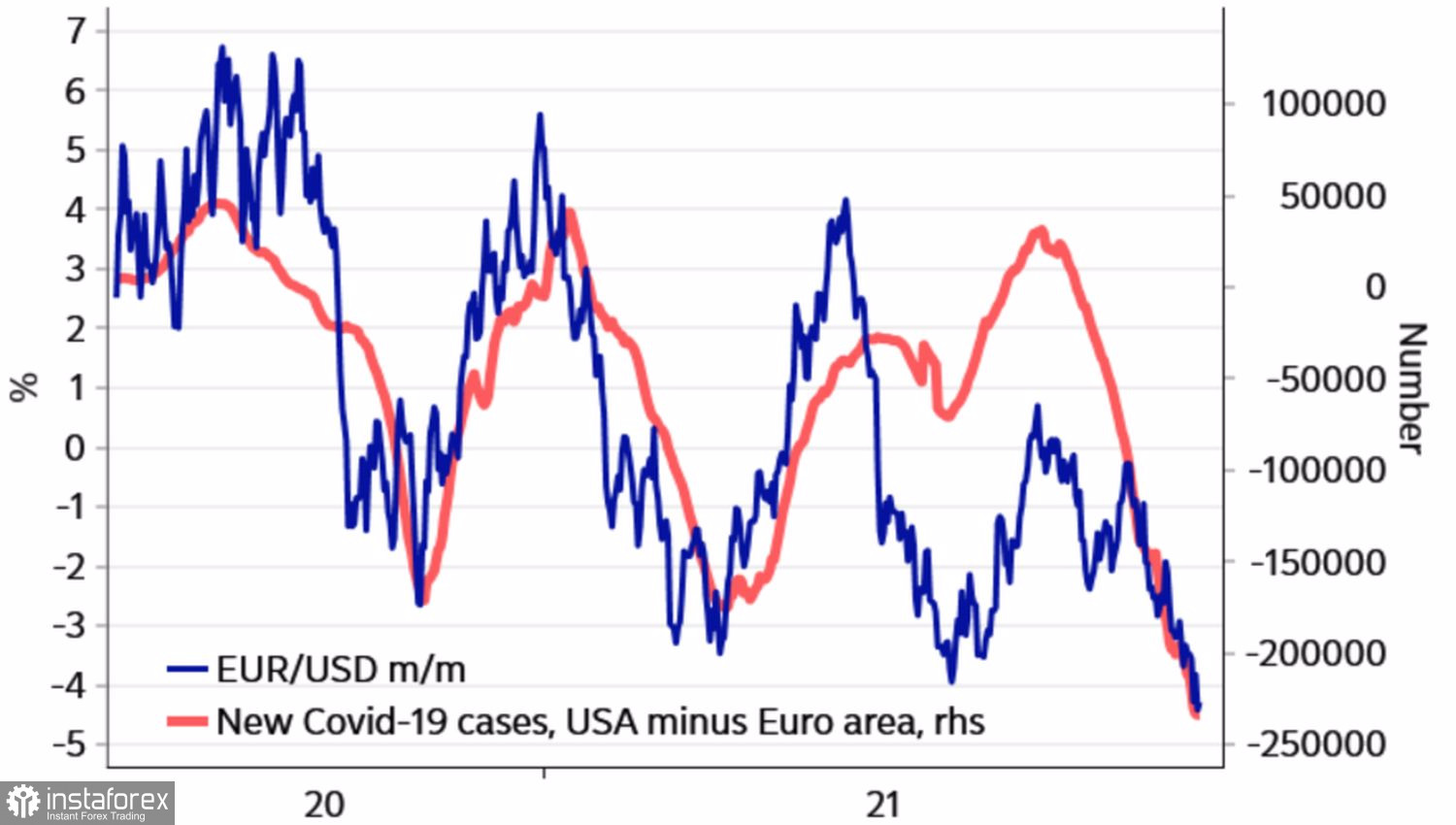

Тиск на євро чинить четверта хвиля COVID-19 у Європі та чутки про новий штам вірусу з Південної Африки. Погіршення епідеміологічної обстановки та апетиту до ризику, що проявляється у падінні світових фондових індексів, – явний негатив для «биків» щодо EURUSD. Саме він дозволяє говорити про обмежений потенціал корекції основної валютної пари.

Динаміка EURUSD та співвідношення інфекцій у США та єврозоні

Не можна сказати, що увага інвесторів на тижні до 3 грудня буде повністю сконцентрована на Стром Світлі. Реліз даних з американської зайнятості за листопад стане лакмусовим папером того, що на своєму останньому у 2021 засіданні робитиме ФРС. Зростання non-farm paerolls на очікувані експертами Bloomberg 563 тис., разом із розгоном середніх зарплат до 5% г/г – вагомі аргументи на користь швидшого згортання QE, ніж зараз передбачається.

Технічно відбій від півот-рівня на 1,122 дозволив бикам перейти в контратаку. Проте, сумніватися в силі низхідного тренду по EURUSD не доводиться, тому невдалі штурми опорів на 1,133 і 1,142 слід використовувати для продажу.

EURUSD, денний графік