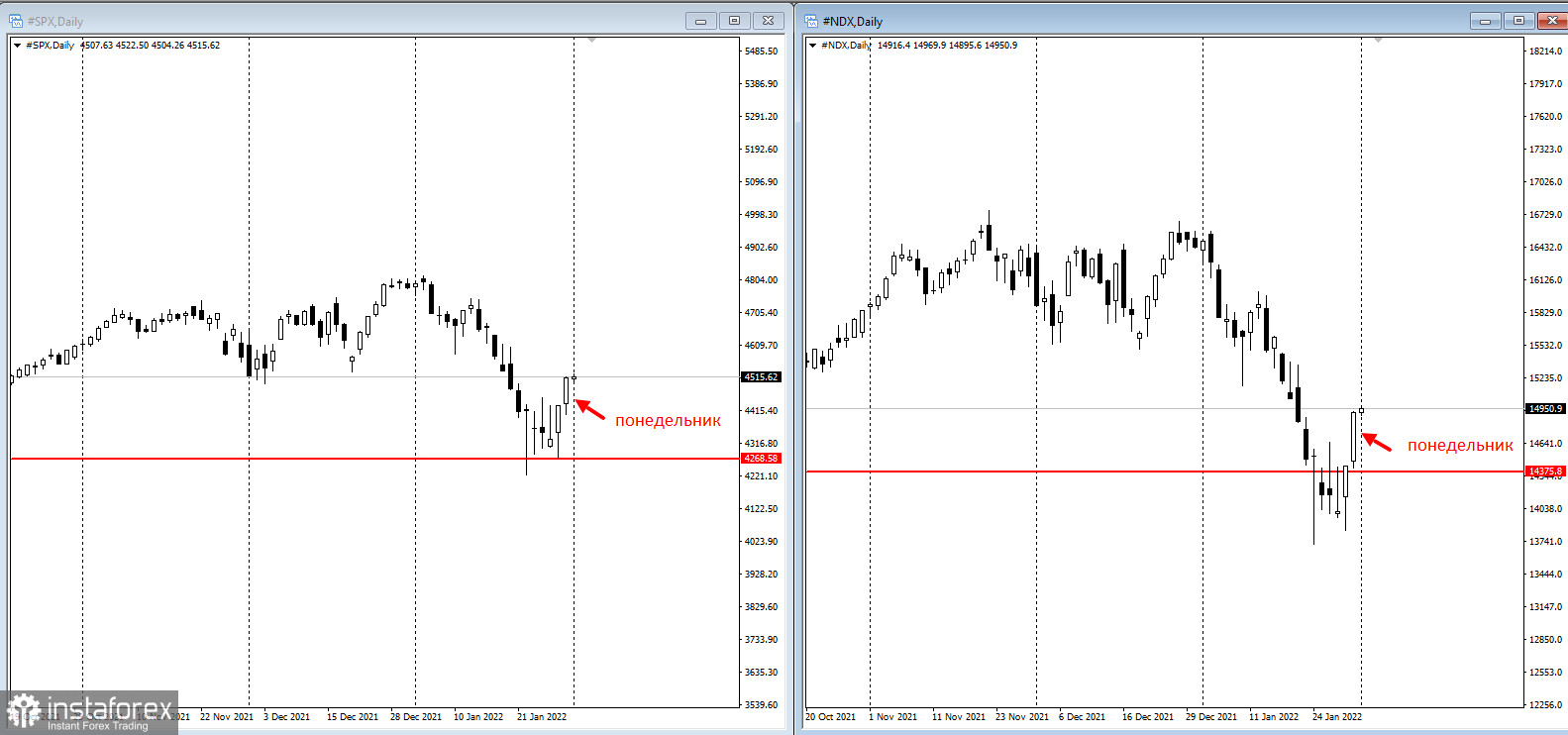

У понеділок американські акції показали зростання цін, оскільки на пониженні з'явилися покупці після занепокоєння Центрального банку та волатильності минулого тижня під час сезону корпоративних звітів.

Індекс S&P 500 виріс на 1,4% за рахунок зростання акцій споживчих та технологічних компаній, а індекс Nasdaq 100 показав зростання на 2,5%.

Трейдери були готові до нестабільності після широких коливань ринку в області корекції після коментаря яструби Федеральної резервної системи в середу. Долар ослаб по відношенню до основних валют, а прибутковість скарбничих облігацій зросла на очікуваннях того, що ФРС почне послідовне підвищення ставок у березні.

Стратег Deutsche Bank Джим РідПока написав: "Поки ринок і ФРС не перестануть перестрибувати один одного з погляду очікувань відсоткових ставок, ринок залишатиметься волатильним".

Індекс Nasdaq 100 вже відновився на 5% з мінімуму четверга, що частково можна пояснити деяким коротким покриттям, коли трейдери викуповують акції технологічних акцій, на які вони робили раніше ставки.

Згідно з приміткою Wells Fargo, короткі відсотки у відсотковому відношенні до складових в індексі досягли приблизно дев'ятимісячного максимуму на початку цього місяця. Це "дає паливо для ралі покриття коротких позицій", - сказав Крістофер Харві, голова відділу стратегії банку.

Залишаються припущення про те, чи може ставка за федеральними фондами збільшитися на 25 або 50 базисних пунктів на початку циклу посилення ФРС.

Досі зіркове зростання корпоративної прибутковості тривало цього кварталу. Зі 172 компаній індексу S&P 500, що опублікували результати на цей момент, 81% виправдали або перевершили очікування, а прибуток перевищив прогнозований рівень приблизно на 5%.

Головний ринковий стратег FS Investments Трой Гаєскі сказав: "Зараз акції перебувають у стані перетягування каната між кращою економікою, кращими фундаментальними показниками та меншою грошовою масою. Вам доведеться мати справу з занепокоєнням ринку, але хороша новина полягає в тому, що економіка знаходиться на дуже міцній основі, і потрібен ще один великий екзогенний шок, такий як пандемія або якась серйозна геополітична ситуація, щоб справді підірвати економіку та викликати рецесію".

Що подивитися на цьому тижні:

- доходи пов'язані з Alphabet, Amazon, Exxon Mobil, Ford Motor, Meta Platforms, Qualcomm, Sony, Spotify, UBS Group;

- Рішення Резервного банку Австралії за процентною ставкою, вівторок;

- виробничі PMI, включаючи єврозону, вівторок;

- зустріч ОПЕК+ з видобутку, середа;

- ІСЦ єврозони, середа;

- банк Англії, рішення Європейського центрального банку щодо процентної ставки, четвер;

- слухання щодо затвердження Ради керуючих ФРС, четвер;

- виробничі замовлення США, первинні заявки на допомогу з безробіття, товари тривалого користування, четвер;

- Звіт про заробітну плату в США за січень, п'ятниця;

- зимові Олімпійські ігри у Китаї, президент Росії Володимир Путін має відвідати церемонію відкриття, п'ятниця.