Домінуючими темами на ринках залишається наближення дати засідання ФРС, на якому буде дано старт циклу жорсткості монетарної політики, а також геополітична напруженість навколо України, що нагнітається з не зовсім неясною метою, але має певні наслідки.

Президент США Байден переконаний, що Росія вторгнеться в Україну найближчими днями. Оскільки керівництво Росії заперечує підготовку такого вторгнення, можна припустити, що найближчими днями відбудеться масштабна провокація, яка змінить геополітичну картину на європейському континенті.

Фондові ринки США та Європи закрилися в п'ятницю на негативній території, однак країни АТР, попри очікування, торгуються різноспрямовано, тобто ризики зростання напруженості гравці не вважають високими.

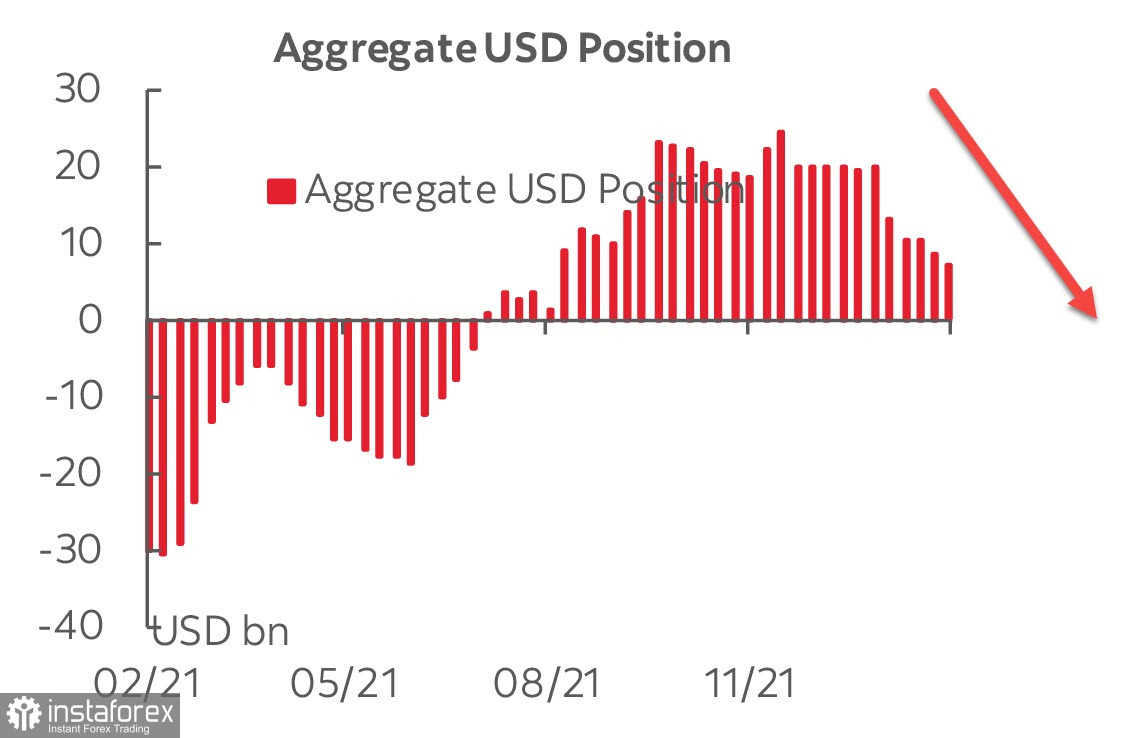

Тижневі дані CFTC відображають подальше ослаблення бичачих настроїв щодо долара США, сукупна довга позиція знизилася за звітний тиждень на 1.301 млрд, до 7.164 млрд, це мінімум із серпня 2021 р.

Низка членів ФРС виступила з коментарями. Глава ФРБ Нью-Йорка Вільямс готовий розпочати цикл підвищення ставок, але не бачить підстав починати одразу з +0,5%. Брейнард виступила після Вільямса, з її позиції випливає, що вона налаштована на 7 підвищення поточного року, глава ФРБ Чикаго Еванс підтвердив загальний настрій, але без будь-якої конкретики. Очевидно, ключовими подіями слід вважати майбутній виступ Дж.Пауелла в Конгресі 2 і 3 березня, де він представить піврічний звіт про кредитно-грошову політику. Якщо, звісно, інформація про підсумки цих слухань піде у ЗМІ у повному обсязі.

Припускаємо, що долар сьогодні залишиться під невеликим тиском, але активність буде знижена через те, що банки в США закриті у зв'язку зі святкуванням Дня Президентів.

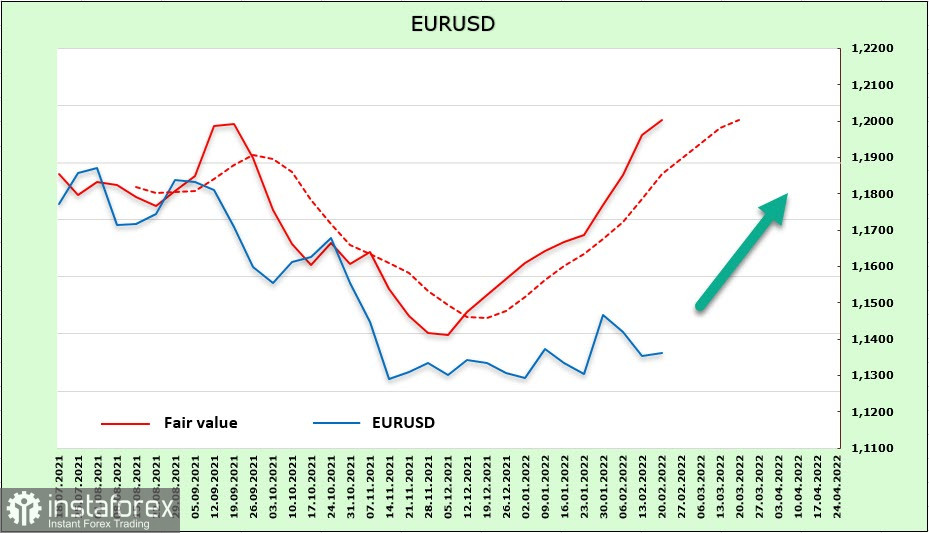

EURUSD

Інфляційний тиск у єврозоні продовжує наростати. Ціни виробників у Німеччині зросли у січні на 2.2% (прогноз 1.5%), у річному обчисленні зростання +25%, що надзвичайно багато, і немає жодних сумнівів, що частина цього зростання перейде і на споживчу інфляцію. Вирішення кризи з ланцюжком поставок очікується не раніше літа, сьогодні ж увага буде спрямована на звіти PMI. Якщо звіти покажуть хороші темпи відновлення ділової активності, то це збільшить шанси на те, що ЄЦБ розпочне нормалізацію монетарної політики «швидше раніше, ніж пізніше» і викличе зростання попиту на євро.

Чиста довга позиція щодо євро зросла за звітний тиждень на 1.214, діставшись до 6.756 млрд, це максимум із серпня. Нагнітання геополітичної напруженості в Європі поки не дає результату, розрахункова ціна продовжує зростання, що означає загальний бичачий настрій щодо євро, реалізація якого поки що блокується.

Євро намагається реалізувати бичачий настрій, підтримка 1.1309 все ж таки встояла, припускаємо, що спроби піднятися вище будуть продовжені. Найближча мета – межа каналу 1.1440/50, далі 1.1480/1500.

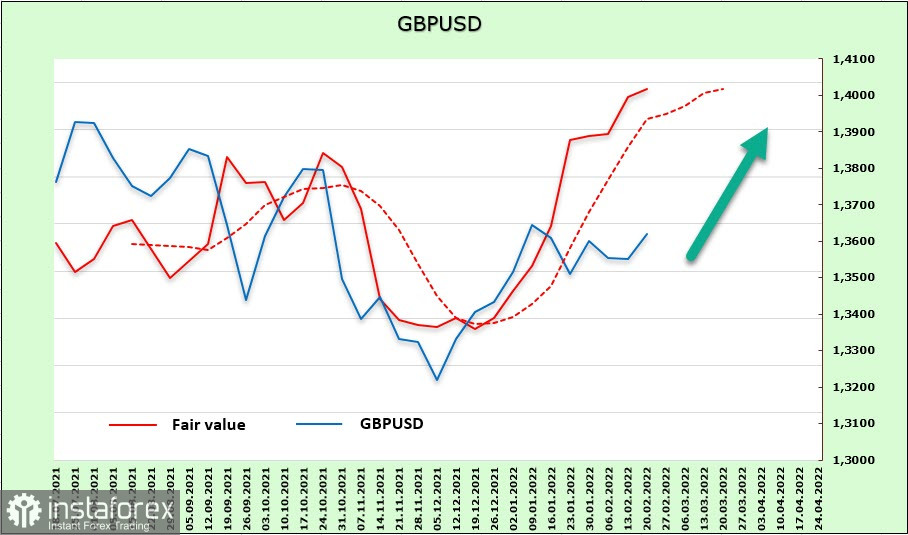

GBPUSD

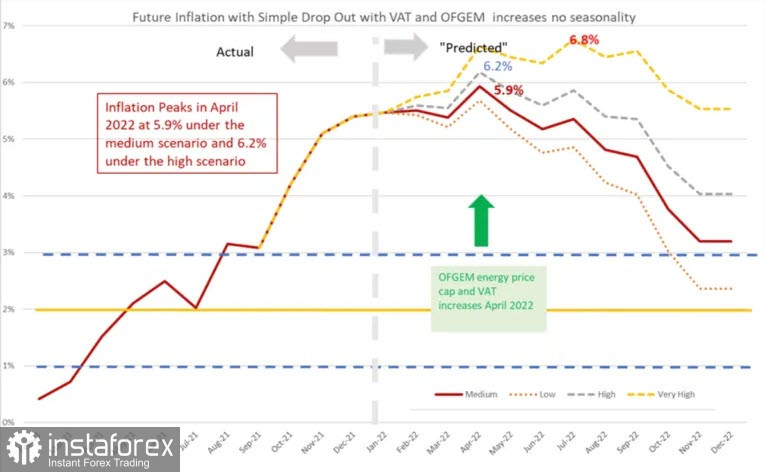

Обсяг роздрібних продажів у січні зріс на 1.9%, або 9.1% г/г, обидва показники вищі за прогнози та посилюють зростання інфляційних очікувань. Аналітики NIESR припускають, що інфляція досягне максимуму у квітні 2022 р. у діапазоні 5.9%-6.2%, але не виключають і того, що інфляція може піднятися до 7% і протриматися поблизу цього рівня до жовтня.

Змін за позицією Банку Англії поки немає, у середу глава BoE Бейлі виступить у парламенті Великобританії і, цілком імовірно, повідомить щось конкретне, після чого ринки можуть змінити свої прогнози щодо ставки. Поки що виходимо з того, що домінуючим сценарієм залишається яструбиний, а фунт відповідно має перед доларом деяку перевагу.

Тижнева зміна по фунту +913 млн, знову сформована бича позиція +189 млн, перевага мінімальна, можна швидше говорити про нейтральне позиціонування. У той же час, розрахункова ціна продовжує рух на північ, оскільки спостерігається підвищений попит на фондовому ринку Великобританії, який і формує попит на фунт. Розрахункова ціна вища за поточний спот і вище за довгострокову середню, що дає підстави розраховувати на продовження зростання.

Фунт робить спроби відновити зростання, припускаємо, що мету 1.3750 буде досягнуто найближчим часом, далі мету 1.3830/40.