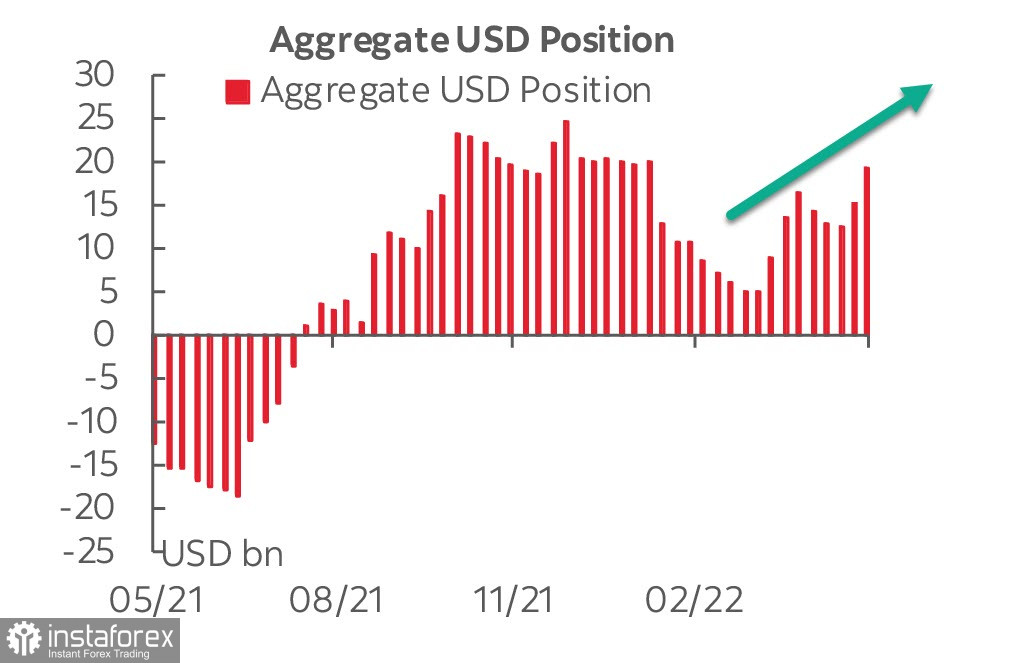

Звіт CFTC показав масштабне зростання сукупної довгої позиції щодо долара США до найвищого рівня з початку року перед засіданням ФРС у середу. Бичача позиція в доларах зросла до 19.4 млрд, а індекс долара торгується на максимумах за два десятиліття.

Проти долара знижувалися всі без винятку валюти, зокрема сировинні, у тому, що попит нафту підйомі. Гравці побоюються розвитку масштабної енергетичної кризи, яка, зважаючи на все, неминучий.

Звіт з ринку праці США за квітень виявився неоднозначним, було створено 428 тис. нових робочих місць, що суттєво вище за прогноз +380 тис., рівень безробіття стабільний, а ось рівень участі в робочій силі скоротився до 62.2%, що ще більше вказує на дефіцит працівників. Деякі члени керівництва ФРС прокоментували звіт, з їхньої виступів стало ясно, що ймовірність більш агресивних дій ФРС зросла. Це багато в чому визначило сильний попит на долар у п'ятницю, а також впевнене зростання глобальних доходностей.

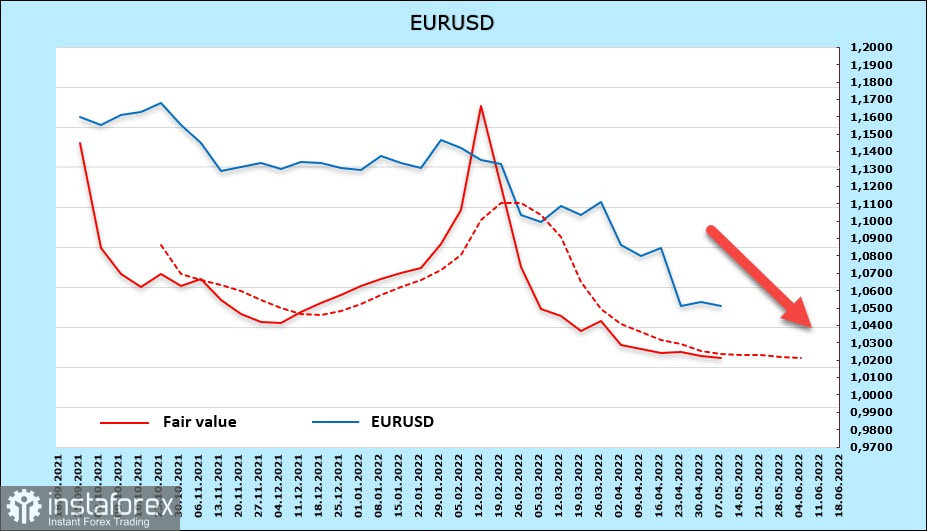

EURUSD

Послаблення євро привернуло увагу членів ЄЦБ. Голова Банку Франції Віллеруа заявив у п'ятницю, що надто слабкий євро ставить під загрозу цільовий показник щодо інфляції, оскільки подорожчає імпорт та сприяє зростанню цін. В цілому ЄЦБ, очевидно, налаштований на раніше початок жорсткості монетарної політики, тепер основний сценарій виглядає так – покупка чистих активів може бути завершена до кінця червня, перше підвищення ставки в липні. Це, звичайно, не такий високий темп, як у ФРС, і фундаментальний тиск на євро навряд чи сильно послабшає, проте стрімке падіння може бути зупинене, якщо ці очікування почнуть реалізовуватися. Банк Nordea передбачає, що ЄЦБ підвищить ставки у липні, вересні та грудні цього року, а у 2023р. зробить це ще 4 рази, лише до кінця 2023 р. буде підвищення на 1,75%. Таких темпів недостатньо, щоб скласти конкуренцію долара, адже фінальні 1.5% до кінця 2023 р. проти 3.5%-4.0% за ФРС лише посилять розбіжність спреду прибутковостей на користь долара. Також треба виходити з того, що загроза продовольчої та енергетичної криз у Європі істотно вища, ніж у США, що може спричинити і більш високі темпи зростання інфляції, і більш раннє настання рецесії.

Чиста довга позиція щодо євро різко скоротилася за звітний тиждень з +2,95 млрд до -839 млн, розрахункова ціна, як і раніше, нижча за довгострокову середню і спрямована вниз, що вказує на відсутність будь-якого позитиву щодо європейської валюти. Чиста ведмежа позиція щодо євро сформована вперше з початку року.

Мета 1.0330, як і раніше, актуальна, невелика корекція до опору 1.0637, як і очікувалося, завершилася новими розпродажами. Жодних підстав очікувати розвороту на північ немає, оновлення мінімуму 1.0472 очікуємо найближчим часом.

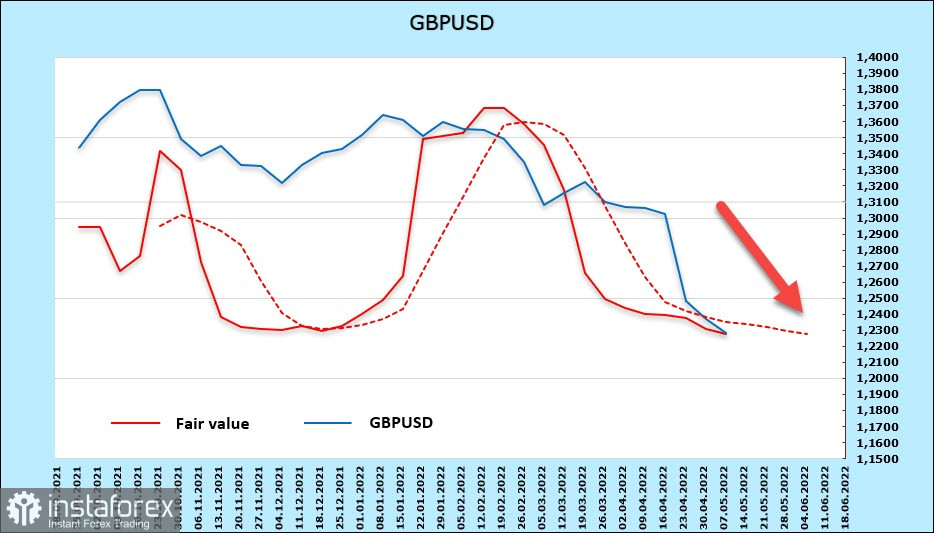

GBPUSD

Імовірність рецесії у Великій Британії зростає. Головний економіст Банку Англії Х'ю Пілл виступив у п'ятницю, зазначивши, що протягом найближчих 18 місяців слід очікувати «найсильнішого скорочення реальних доходів, що є дуже великим ризиком для економіки». Ймовірно, і розбіжність політики Центробанків – Банк Англії, маючи справу з порівнянною зі США інфляцією, несподівано подає голубині сигнали, що лише додає гравцям невпевненості.

Чиста коротка позиція щодо фунта збільшилася за звітний тиждень до -5.766 млрд, ведмежа перевага значна, ознак розвороту немає. Ціна на споті наздогнала розрахункову, що може вказувати на можливе завершення імпульсу та спробу оформити тимчасову основу.

Позначена в попередньому огляді мета 1.2225/45 майже досягнута, фундаментальних причин чекати висхідної корекції немає. Технічно відскок можливий, зона опору 1.2670/2730, але поки що ознак виснаження ведмежого тиску немає і можливість відкату навіть з технічної точки зору невелика. Припускаємо, що фунт може піти нижче 1.20.