Коли в товаришах згоди немає, на лад їхня справа не піде. Обговорення Євросоюзом шостого пакету санкцій проти Росії, включаючи питання ембарго нафти, сприяли зростанню котирувань Brent. Однак коли для ухвалення рішення потрібні голоси усіх зацікавлених сторін, а їх понад два десятки, одна паршива вівця в стаді все ж знайдеться. Остаточний пакет може бути куди менш грізним, ніж його початковий варіант, що призводить до падіння котирувань північноморського сорту. До його рухів у вигляді маятника то вгору, то вниз, трейдерам, схоже, доведеться звикнути.

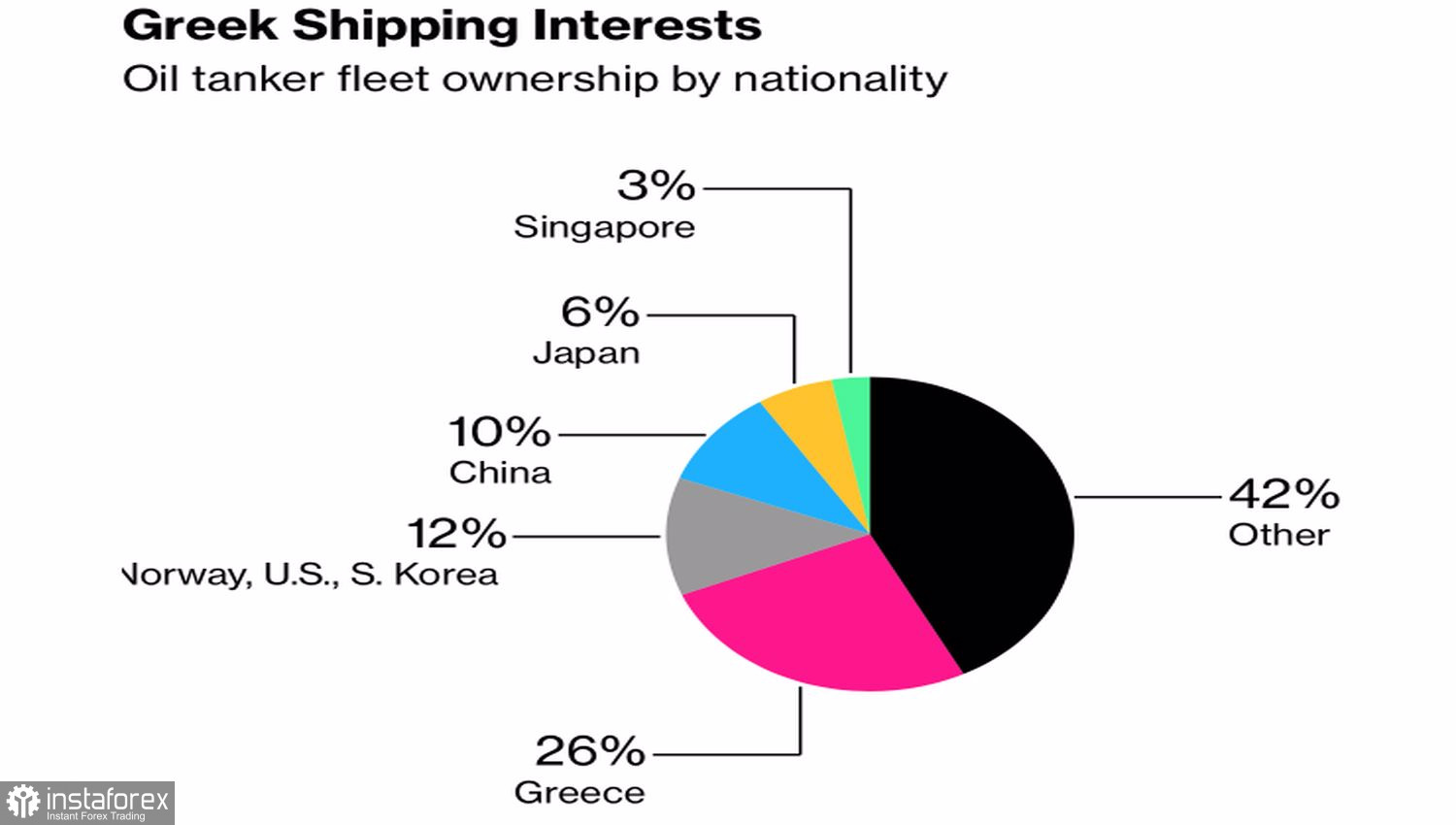

Пільги або всім, або нікому. Несподівано про свою готовність накласти вето на угоду ЄС про заборону на імпорт російської нафти заявила Болгарія. Мовляв, чому Угорщині, Словаччині та Чехії можна отримати відстрочку, а нам не можна? І якщо раніше палиці в колеса колективному рішенню ставив Будапешт, то зараз це може зробити й Софія. Пропозицію Брюсселя про заборону на транспортування чорного золота з РФ у треті країни взагалі довелося викинути у відро для сміття через незгоду Греції, Кіпру та Мальти. Особливо старалися у своїй незгоді Афіни, адже економіка їхньої країни істотно залежить від судноплавства.

Володіння флотом нафтових танкерів

В лучшем случае, что может сделать Евросоюз – это запретить страхование таких перевозок, что также считается весьма действенной мерой, но все же менее серьезной, чем вето в отношении транспортировки.

У кращому випадку, що може зробити Євросоюз – це заборонити страхування таких перевезень, що також вважається досить дієвим заходом, але все ж менш серйозним, ніж вето щодо транспортування.

Прийняття рішення про санкції затягується ще й тому, що ризики для економіки Німеччини в разі, якщо Москва відповість у форматі «око за око, зуб за зуб» і відключить газ, виглядають досить переконливо. До збройного конфлікту в Україні частка Росії в німецькому імпорті блакитного палива становила 55%, потім Берліну вдалося її знизити до 35%. При цьому, згідно з дослідженнями радників уряду, припинення постачань газу обійдеться Німеччині в €429 млрд, що еквівалентно 12% від ВВП. В результаті найбільшу економіку Старого Світу чекає така ж за масштабами рецесія як у 2008 і 2020.

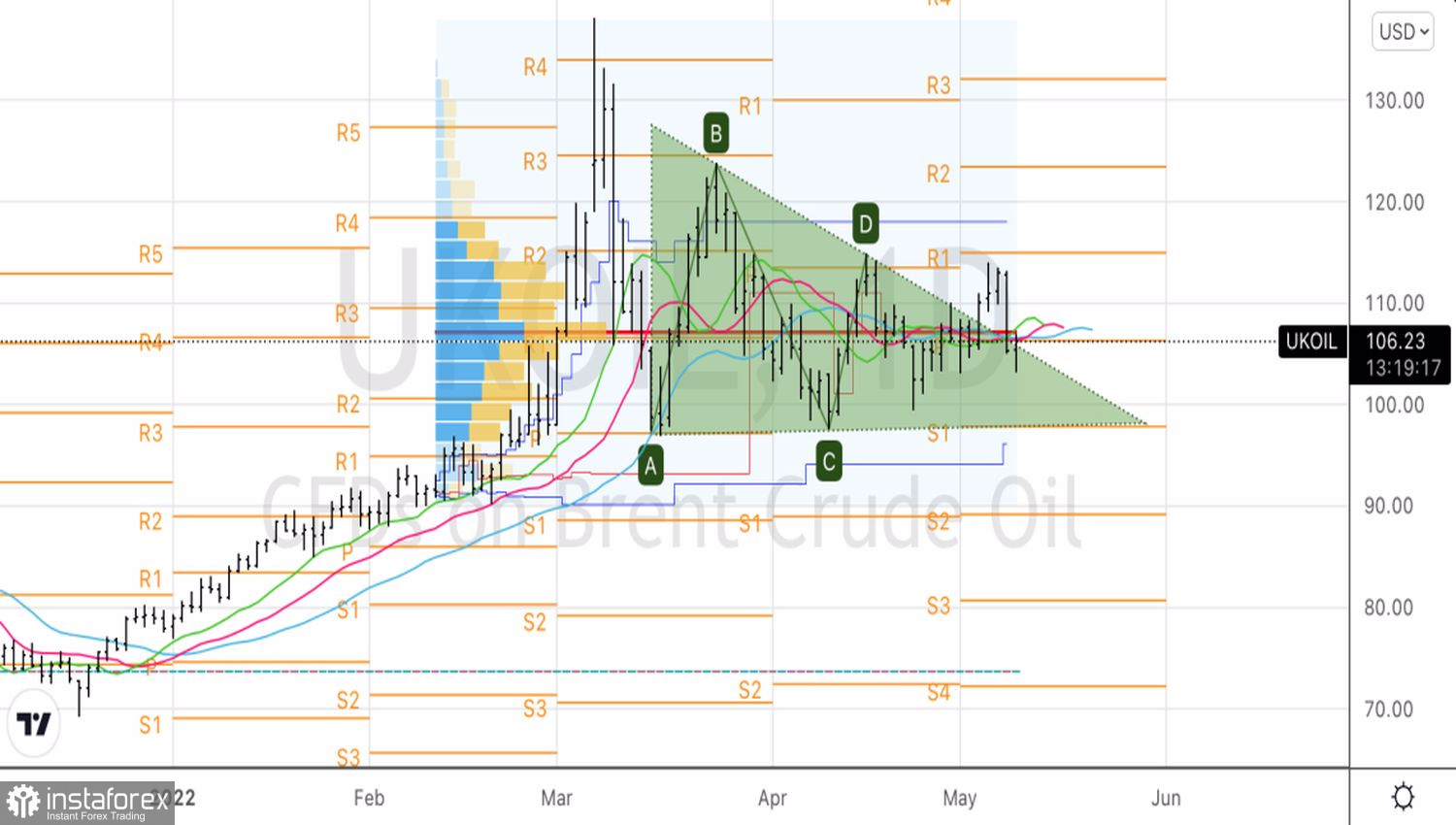

Менш жорсткі санкції ЄС, збереження напруженої епідеміологічної ситуації в Китаї та побоювання, що агресивна монетарна рестрикція ФРС спровокує спад економіки США сприяють зниженню котирувань Brent. Водночас ринок нафти продовжує знаходиться в контанго, а спред між прилеглими контрактами виріс за тиждень з $1,24 до $1,44. Це свідчить, що «бики» по североморскому сорту як все ще в грі. На мій погляд, це обумовлено дефіцитом пропозиції. Навіть якщо спалах COVID-19 в Піднебесній припиниться, проблеми з видобутком залишаться актуальними. В результаті нафта ризикує надовго залишитися в торговому діапазоні $98-114 за барель.

Технічно трикутник і пов'язана з ним стратегія покупок Brent від $108,5 з подальшою фіксацією прибутку при досягненні таргета на $113,4 відіграли на ура. Ми зняли з ринку вершки і тепер, продовжуючи вірити в консолідацію, готуємося купувати північноморський сорт на зниженні котирувань з подальшим відбоєм від підтримок на $100,6 і $98 за барель.

Brent, денний графік