Стагфляція, рецесія або м'яка посадка? Що чекає американську та світову економіки в найближчому майбутньому? Тільки відповівши на це питання, можна дізнатися долю золота. Попри те що розмови, що дорогоцінний метал втратив свої функції активу-притулку та інструменту хеджування інфляції, ведуться на ринках все частіше, насправді динаміка того чи іншого активу не може залежати від одного-єдиного фактора.

Стагфляційне середовище, або комбінація високої інфляції та повільного зростання економіки, є сприятливим для золота. У таких умовах зміцнення долара США компенсується падінням прибутковості скарбничих облігацій. До того ж чутки про паузу в процесі монетарної рестрикції ФРС можуть підірвати силу американської валюти.

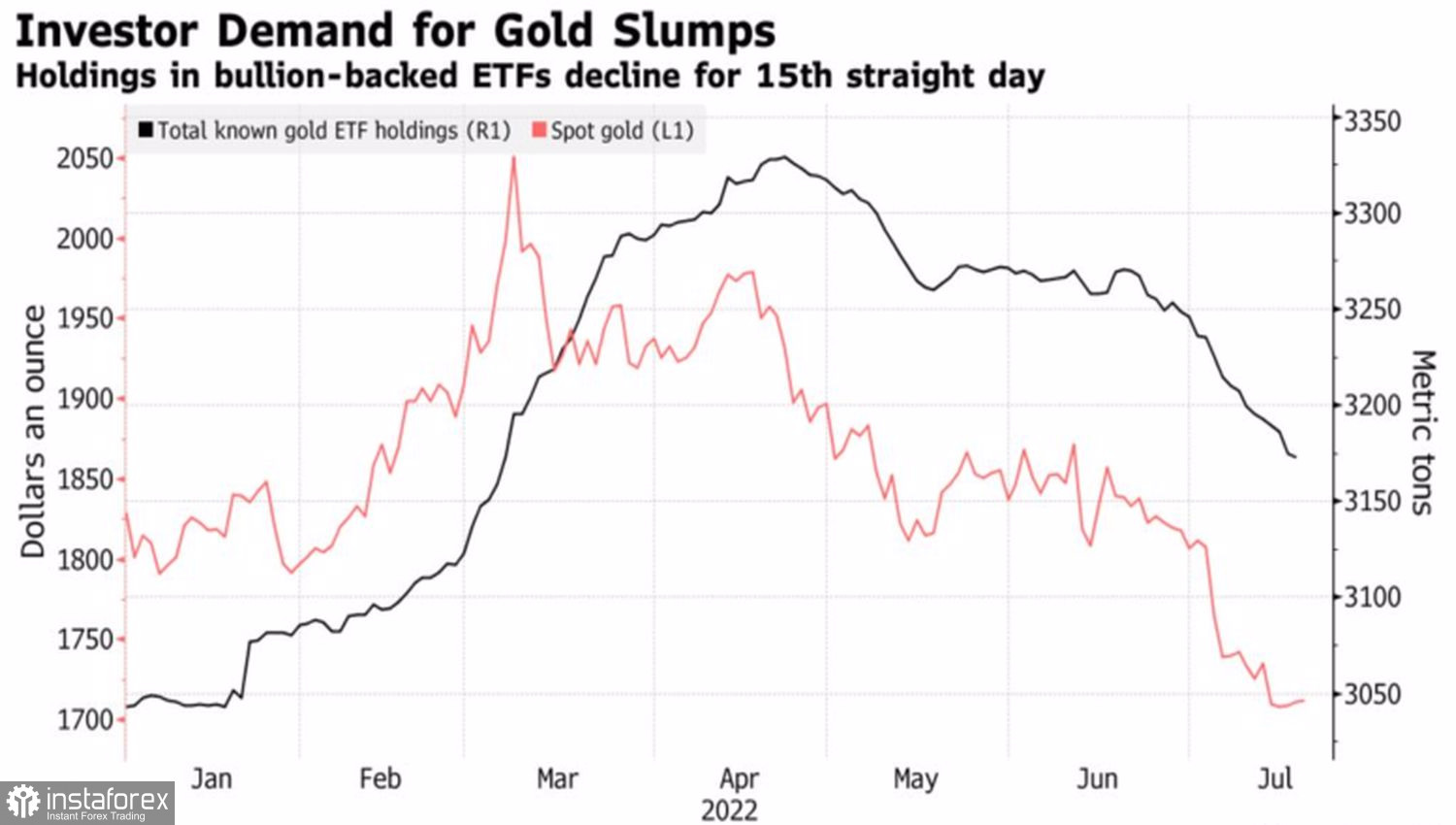

Навпаки, попит на неї як актив-притулок в період передбачуваної рецесії стрімко зростає. Особливо коли інвестори впевнені, що Федрезерв спеціально спровокує спад в економіці США, щоб виконати свою місію по поверненню інфляції до таргету в 2%. Саме така ситуація склалася на ринках з середини червня, коли дорогоцінний метал стрімко падав, а відтік капіталу з ETF не зупинявся протягом 15 днів, що є найтривалішою серією програшів з березня 2021.

Динаміка золота та запасів ETF

Нарешті, м'яка посадка, ситуація, при якій ФРС вдасться уникнути рецесії та одночасно перебороти інфляцію, є для золота в цілому нейтральною. Відбувається зворотний стагфляції процес зростання прибутковості скарбничих облігацій на тлі ослаблення долара США. Інвестори вважають, що споживчі ціни досягли піку в 9,1% і надалі будуть знижуватися, що підтверджується падінням інфляційних очікувань. У Федрезерву нема потреби так агресивно посилювати грошово-кредитну політику, як в наразі передбачається. Одночасно сильні дані щодо зайнятості, ділової активності та роздрібних продажів свідчать, що економіка США може витримати більш високі витрати по позиках.

Динаміка золота та долара США

MKS PAMP вважає, що найближчим часом у світогляді Центробанку відбудеться «голубине» зрушення. Згідно з дослідженнями компанії, коли співвідношення міді та золота, з одного боку, і прибутковості скарбничих облігацій США, з іншого, падало нижче 4, ФРС закінчувала посилювати грошово-кредитну політику. Зараз коефіцієнт становить 4,3 і продовжує падати. З початку року мідь просіла на 26%, дорогоцінний метал втратив лише близько 7% своєї вартості.

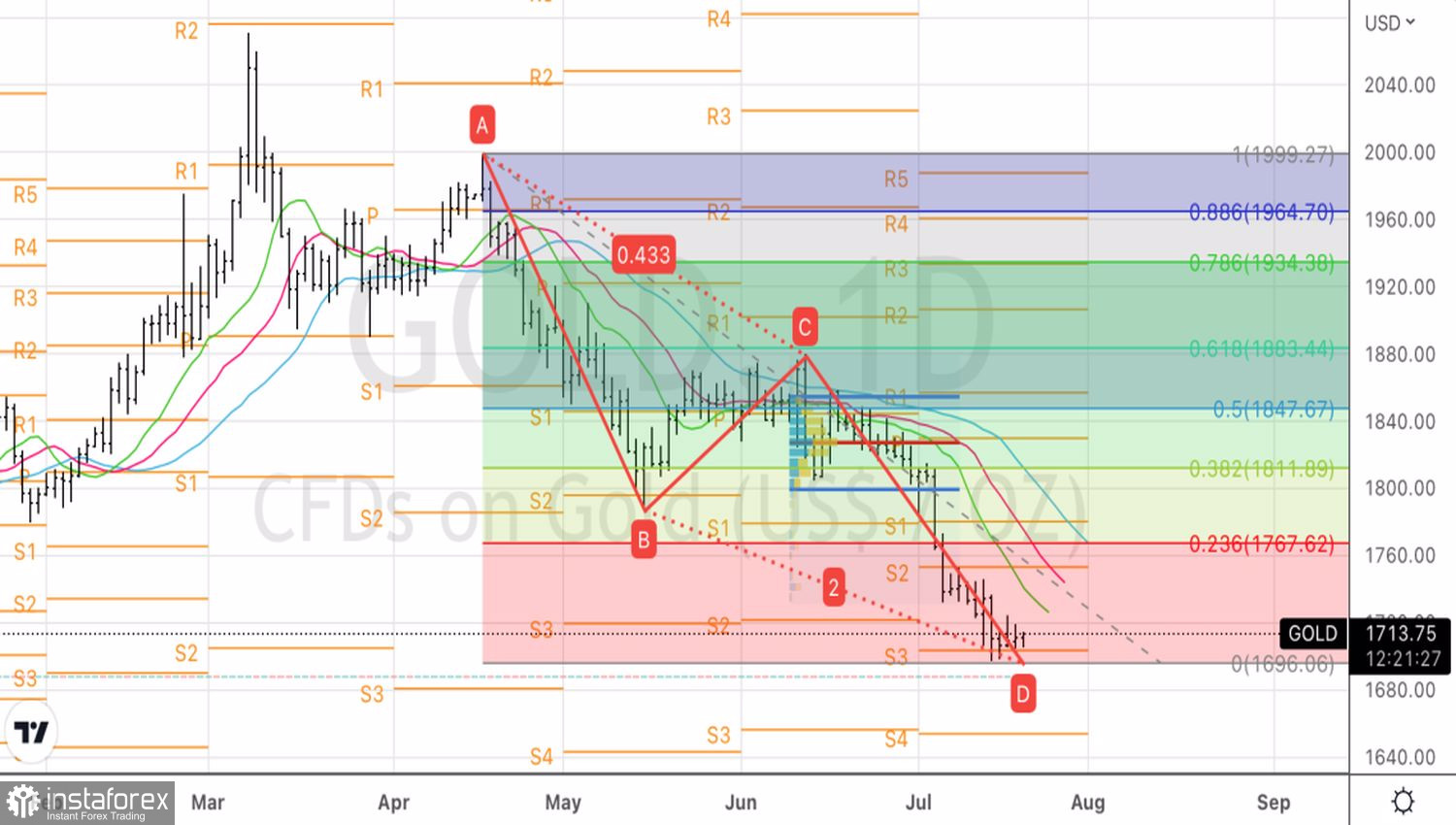

На мій погляд, надії на м'яку посадку американської економіки дещо завищені. Погіршення макростатистки по штатах поверне на ринки розмови щодо рецесії, що змусить золото продовжити піке в середньостроковій перспективі. Короткостроково можливе зростання XAUUSD.

Технічно на денному графіку дорогоцінний метал досяг таргета на 200% по патерну AB=CD, що підсилює ризики відкату в напрямку $1750-1765, де його можна буде продавати. Поки ж прорив опору на $ 1725 ‒ привід для покупки.