Ф'ючерси на американські фондові індекси трохи зросли та стабілізувалися після вчорашнього відкату, що стався на тлі фіксації прибутку. Сезон звітів триває, і очевидно інвестори досить нервово реагують на результат: з одного боку, намагаючись знайти хоч щось позитивне та хороше у них, з іншого боку, побоюючись впливу високих процентних ставок на компанії, особливо з технологічного сектору. Іншими словами: побоювання з приводу різкого зростання інфляції і рецесії, що насувається, з сильним початком сезону звітності не дають інвесторам спокою. Британський фунт тим часом знизився після того, як інфляція у Великій Британії зросла швидше, ніж очікували економісти. Євро зумів утриматися наплаву, оскільки в єврозоні інфляція виявилася трохи кращою за прогнози економістів.

Ф'ючерси на індекс S&P 500 зросли на 0,4%, а ф'ючерси на високотехнологічний Nasdaq 100 додали 0,6%.

Як я зазначав вище, фунт ослаб після того, як різке зростання цін на продовольство призвело до того, що інфляція у Великій Британії знову досягла двозначних цифр у вересні, досягнувши 40-річного максимуму в 10,1%, і посилила тиск на Центральний банк і уряд Ліз Трасс із метою змусити їх діяти агресивніше. Очевидно, що майбутні перспективи для Великобританії дуже туманні, що робить американський долар більш привабливим по відношенню до британського фунта.

Тим часом прибутковість скарбничих облігацій залишається поблизу багаторічних максимумів перед публікацією даних із житлового ринку США за вересень та Бежевої книги ФРС. Прибутковість 10-річних облігацій становить 4,06%.

Щодо сезону звітів, то оптимістичні результати компаній допомогли підтримати схильність до ризику на останніх сесіях. У той же час інвесторам доводиться стежити за слабкістю світової економіки та інфляції на рішення Федерального резерву та інших центральних банків. У звіті Citigroup Inc. відзначено, що зараз США мають найвищі шанси на рецесію, аніж це не було раніше за останній час. На цьому фоні очікується, що багато компаній скоригують свої прогнози та майбутні оцінки щодо прибутку, що може обмежити висхідний потенціал на ринку акцій. Як і раніше, облігації США мають найменший ризик, але не виключено, що вони ще не повністю враховують ймовірність рецесії в США, яка буде викликана подальшою яструбиною позицією ФРС.

Минулого місяця низка представників ФРС виступала за підвищення ключової процентної ставки на більшу величину, ніж 75 базисних пунктів, що необхідно для стримування сталої інфляції. Про це було сказано у протоколі засідання ФРС.

На інших ринках ціни на нафту трохи зросли на тлі побоювань, що санкції Європейського Союзу щодо російського палива можуть збільшити напруженість на ринку. Очікується, що сьогодні адміністрація Байдена оголосить план вивільнення 15 мільйонів барелів з надзвичайних запасів нафти, щоб знизити високі ціни на бензин.

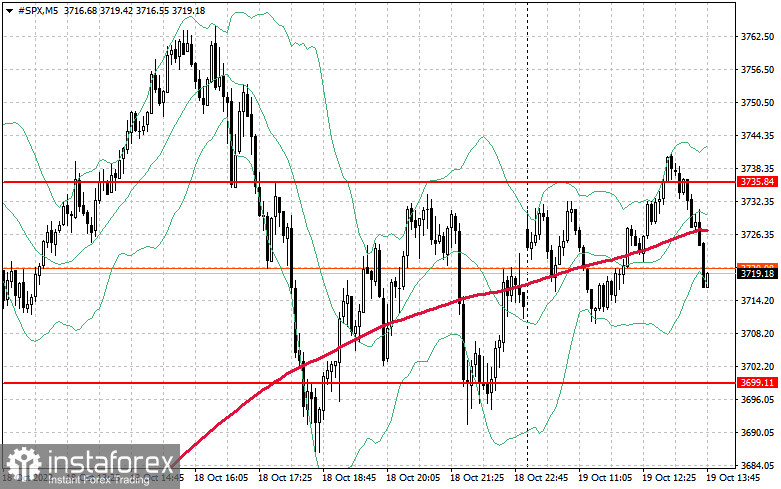

Що стосується технічної картини S&P500, то після активної фази зростання вчора, сьогодні на премаркеті індекс знову намагається пробитися вище за опір $3 735. Покупки на поточних максимумах індексу є більш ніж авантюрними. Однак, якщо вони робляться в рамках середньострокової стратегії, то нічого страшного в цьому немає. Поки торгівля ведеться вище за $3 699, очікується збереження попиту на ризикові активи. Це також створює хороші передумови для подальшого зміцнення торгового інструменту та прориву $3 735. Бики явно розраховуватимуть на пробій цього рівня вже на початку регулярної сесії. Лише такий сценарій зміцнить надію на подальшу висхідну корекцію з виходом на опір $3773. Найдальшою метою виступить область $3801. У разі руху вниз покупці просто зобов'язані заявити про себе в районі $3699 і $3661. Лише пробою цих діапазонів швидко зіткне торговий інструмент на $3 621, а також відкриє можливість оновлення підтримки і $3 579 – новий річний мінімум за індексом.