Що це було? На тлі виступу Джерома Пауелла перед Конгресом пара EURUSD впала так само швидко, як і на торгах 3 лютого. Але тоді фінансові ринки були приголомшені зростанням зайнятості в США на 517 тис., що майже втричі перевершило прогноз експертів Bloomberg. Нині голова ФРС просто сказав те, що інвестори вже знали, проте реакція виявилася такою ж бурхливою. У чому справа?

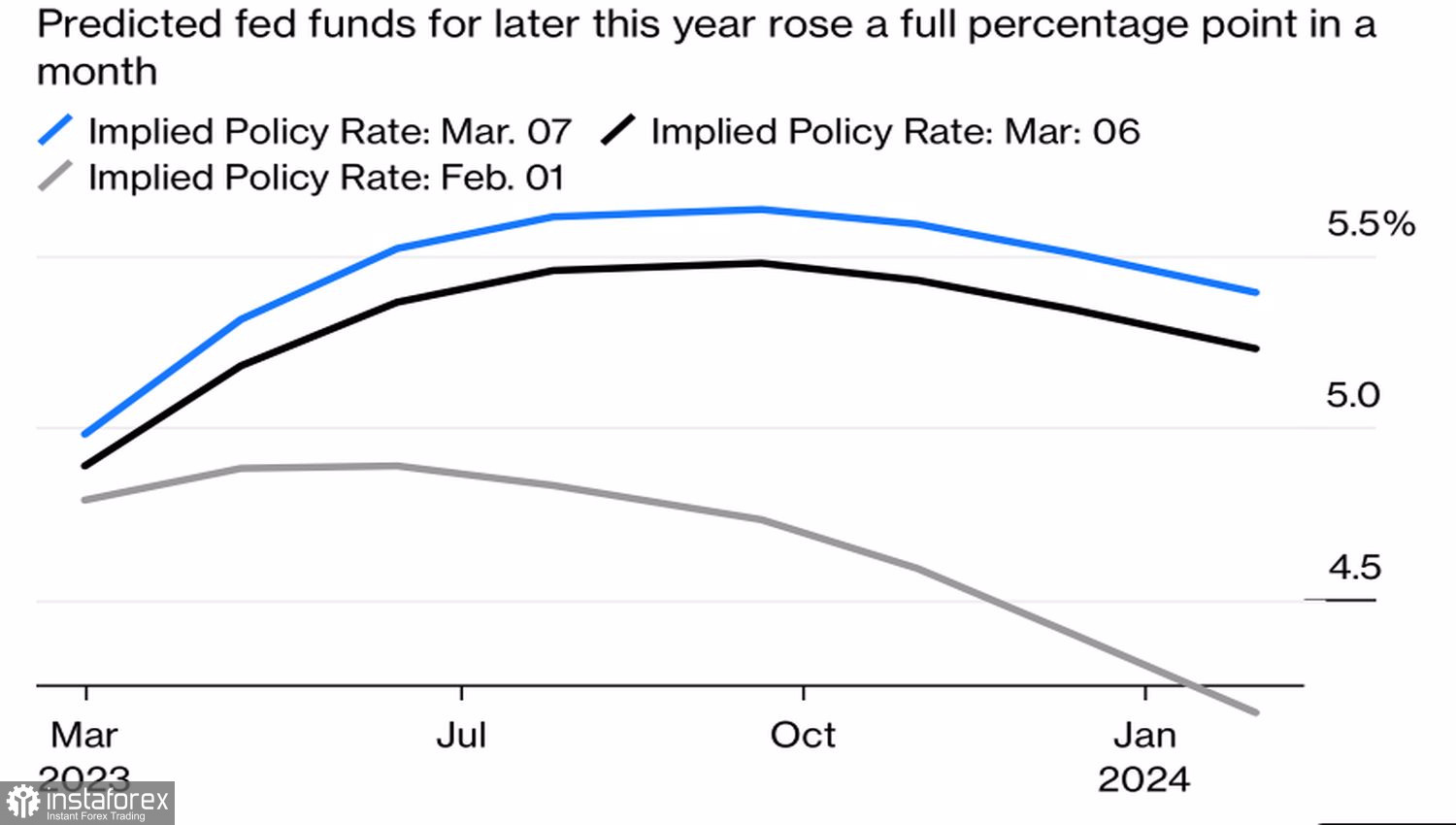

Так, дані виявилися сильнішими, тому й ставка за федеральними фондами на піку виявиться вищою, ніж передбачав останній прогноз FOMC. Насправді в цій фразі немає нічого нового. До виступу Джерома Пауелла очікувана строковим ринком стеля вартості запозичень розташовувалася на рівні 5,5%, після нього піднялася трохи вище ─ до 5,6%. Обидві цифри перевищують зазначений у точках Dot пік ставки у 5,1%. Звідки така бурхлива реакція EURUSD?

Передбачувана динаміка ставки ФРС

Може здатися, що Джером Пауелл сказав щось нове, повідомивши, що якщо статистика продовжить поліпшуватися, то ФРС прискорить монетарну рестрикцію. Дійсно, деривативи тепер прогнозують, що ставка за федеральними фондами зросте не на 25, а на 50 б.п. у березні. Але ж Центробанк давно взяв на озброєння політику залежності від даних. Якби вони стрімко погіршилися, інвестори стали б міркувати про паузу в процесі посилення грошово-кредитної політики. То що ж все-таки сталося 7 березня?

На мій погляд, сталося одразу два сюрпризи. По-перше, ринки не очікували, що напередодні важливої статистики щодо зайнятості за лютий Джером Пауелл виявиться настільки відвертим. Базовим сценарієм бачився його обережний тон з невеликим "яструбиним" ухилом. По-друге, ФРС відступила від своєї позиції не звертати уваги на один-єдиний звіт. Раніше посадовці FOMC багато разів заявляли, що для ухвалення рішень потрібно 2-3 потоки даних. Однак одного зростання зайнятості на 517 тис. виявилося достатньо для більш високої стелі ставки за федеральними фондами, ніж раніше передбачалося, і для прискорення монетарної рестрикції.

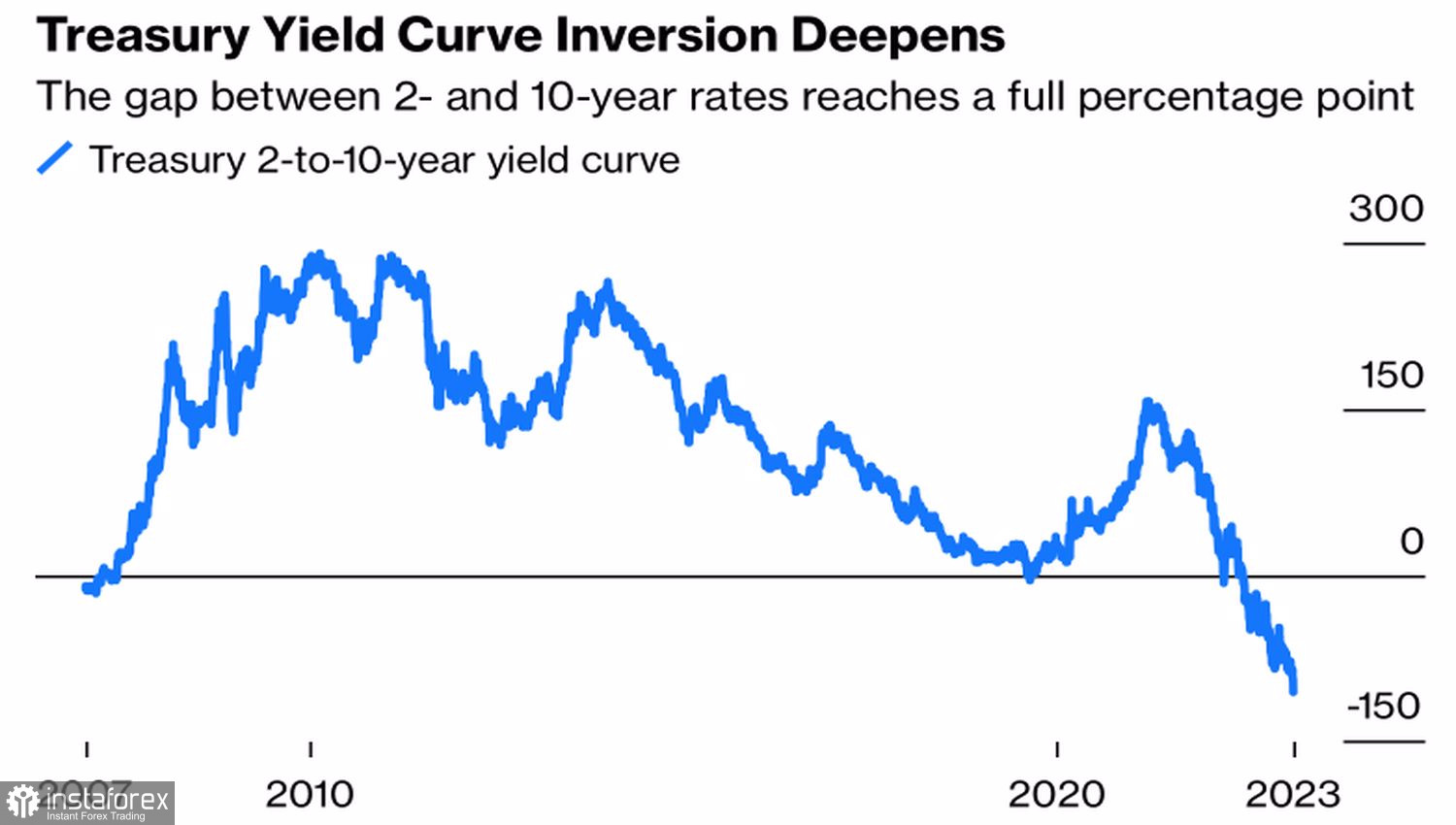

Ринки були серйозно налякані "яструбиною" риторикою Джерома Пауелла. Якщо на початку лютого вони сподівалися, що уповільнити інфляцію до 2% можна буде навіть за допомогою м'якої посадки, то тепер розуміють, що без рецесії не обійтися. Про це свідчить найглибша інверсія кривої прибутковості з 1981. Ставки за 2-річними облігаціями перевищили ставки за 10-річними на цілих 100 б.п.

Динаміка кривої прибутковості у США

Схоже, яким би не був звіт про ринок праці за лютий, Федрезерв уже ухвалив рішення. Він підвищить вартість запозичень на 50 б.п. у березні. Дійсно, навіть за нульової зайнятості середній за два місяці індикатор перевищить 250 тис., що є близькою цифрою до показників кінця 2022 року.

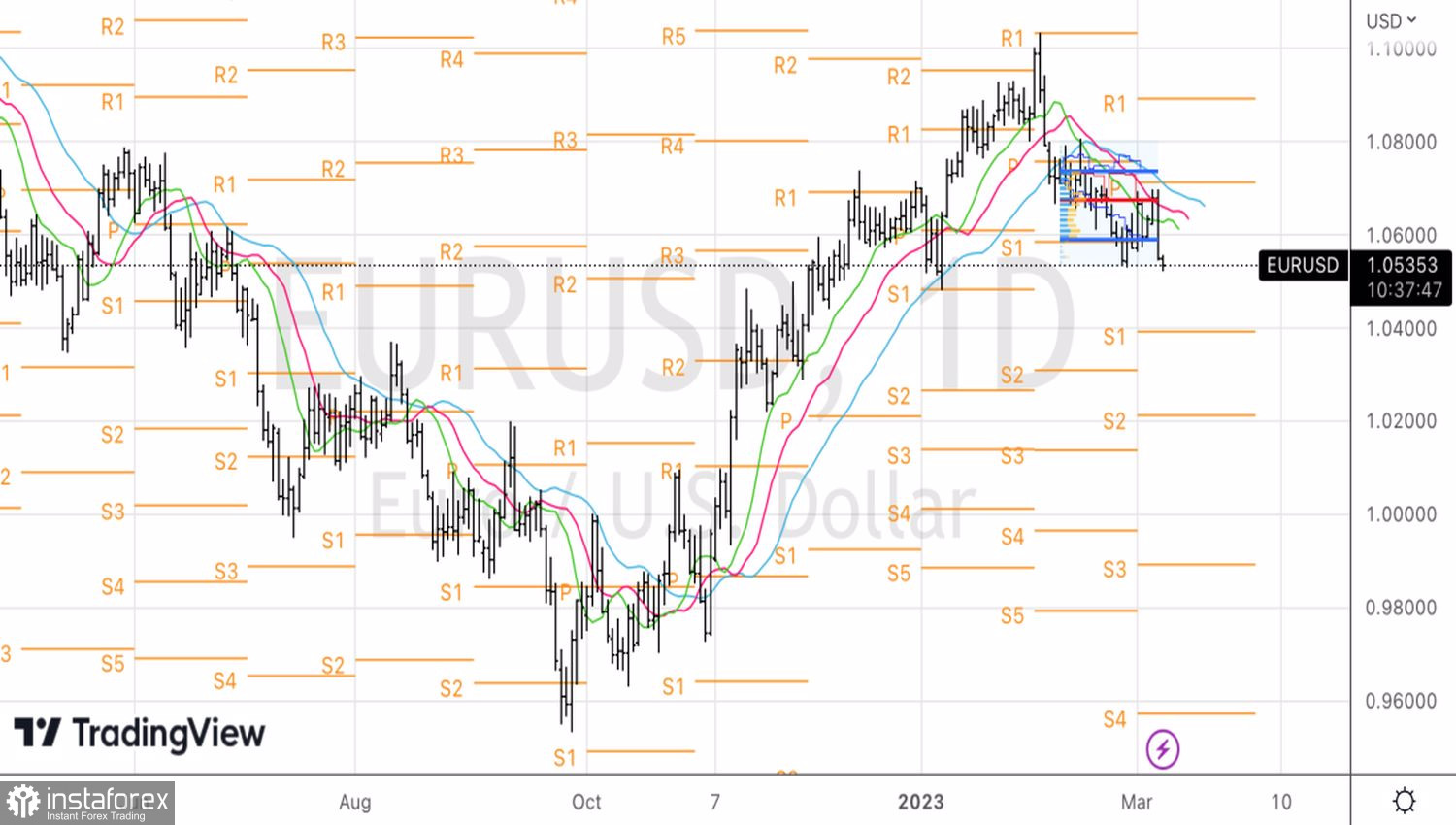

Технічно нам вдалося зловити помилковий пробій опору на 1,0675. Стратегія продажів EURUSD на зростанні відіграла, і в разі якщо "бикам" не вдасться повернутися в межі діапазону справедливої вартості 1,059-1,074, спадний рух продовжиться.