Тиждень на світових ринках акцій закінчився на негативній ноті на загальній хвилі песимізму, спричиненого, з одного боку, публікацією протоколу червневого засідання ФРС з грошово-кредитної політики, а з іншого, прямо протилежних значенням даних із зайнятості від компанії ADP та Мінпраці США.

Ринки продовжує розбурхувати тему можливого продовження циклу підвищення відсоткових ставок світових центральних банків, і насамперед ФРС. Так опублікований протокол засідання американського регулятора підтвердив цю можливість. Це не було новиною, але ринки справно відіграли цей негатив, який лише посилився після оприлюднення даних із зайнятості у приватному секторі від ADP, які продемонстрували сильний приріст нових робочих місць, щоправда, переважно у секторі послуг. Цей негатив посилив можливість того, що Федрезерв таки наважиться підняти ставки, обіцяні раніше двічі.

Але ситуація знову стала невизначеною вже після виходу в п'ятницю офіційних даних за кількістю нових робочих місць у несільськогосподарському секторі США, які, своєю чергою, показали помітно менший приріст, ніж очікувалося до 209 000 проти 225 000, але, попри це, цифри власними силами виявилися вище порогового значення 200 000, що вказує на загалом збережений позитивний темп зростання зайнятості, але з ризиком його помітного падіння у майбутньому.

Валютний ринок, як і товарно-сировинний, відреагував на ці новини досить прохолодно, фактично підтверджуючи озвучену раніше нашу тезу про те, що тільки стабілізація інфляції в Америці чи поновлення її зростання може змусити Федрезерву справді продовжити підіймати відсоткові ставки.

Отже, що слід очікувати на ринках наступного тижня?

Головною подією цього тижня буде публікація даних інфляційних показників у Китаї, Німеччині та, звичайно, в Америці. За всієї важливості цих значень із КНР і ФРН все-таки у фокусі ринків буде саме оприлюднення нових цифр індексу споживчих цін у США, які будуть представлені в середу. Нагадаємо, що рішення ФРС щодо грошової політики продовжує грати найважливішу роль для світових фінансових ринків.

Відповідно до консенсус-прогнозу, загальне значення споживчої інфляції має у річному вираженні впасти до 3.1% проти 4.0% за попередній період, що розглядається. У співвідношенні місяць до місяця показник має, навпаки, додати 0.3% у червні проти травневого підвищення на 0.1%.

Якщо ці дані, перш за все в річному обчисленні, підтвердять очікуване зниження або впадуть ще більше, то можна буде очікувати на нову хвилю попиту на ризикові активи, включаючи товарно-сировинні, що супроводжується послабленням курсу долара на тлі зниження прибутковості трежеріс. Таку поведінку ринку можна буде пояснити помітним падінням ймовірність нових підвищень ставок ФРС.

Ми, як і раніше, дотримуємося думки, що американський регулятор більше не підійматиме відсоткові ставки, що може бути повною мірою підтверджено даними з інфляції в Америці, що публікуються цього тижня.

Прогноз дня:

EUR/USD

Пара досягла нашої попередньої цільової позначки 1.0970, подолання якої на тлі можливого продовження зниження інфляції у США може призвести до зростання пари до 1.1100.

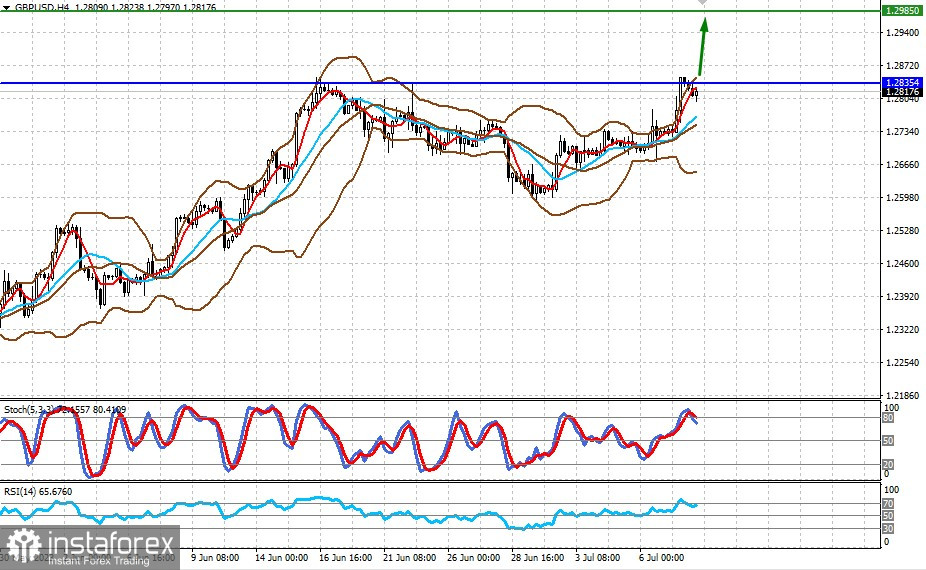

GBP/USD

Пара тестує рівень 1.2835, зростання вище за яке може призвести до підвищення пари до позначки 1.2985. Стимулом до цього може стати публікація даних про зниження інфляції в США та стійкі очікування зростання ставок від Банку Англії через високу інфляцію вже в Британії.