Ну ось і все. Черговий похід ринку проти ФРС закінчився фіаско. Інвестори вже 6 разів намагалися спровокувати Центробанк на "голубиний" розворот у поточному циклі посилення грошово-кредитної політики, але у них нічого не виходило. Здавалося б, сьома спроба завершиться успіхом: аж надто швидко зростали очікування зниження ставки за федеральними фондами. І ось черговий провал. Як для фондових індексів, так і для EUR/USD.

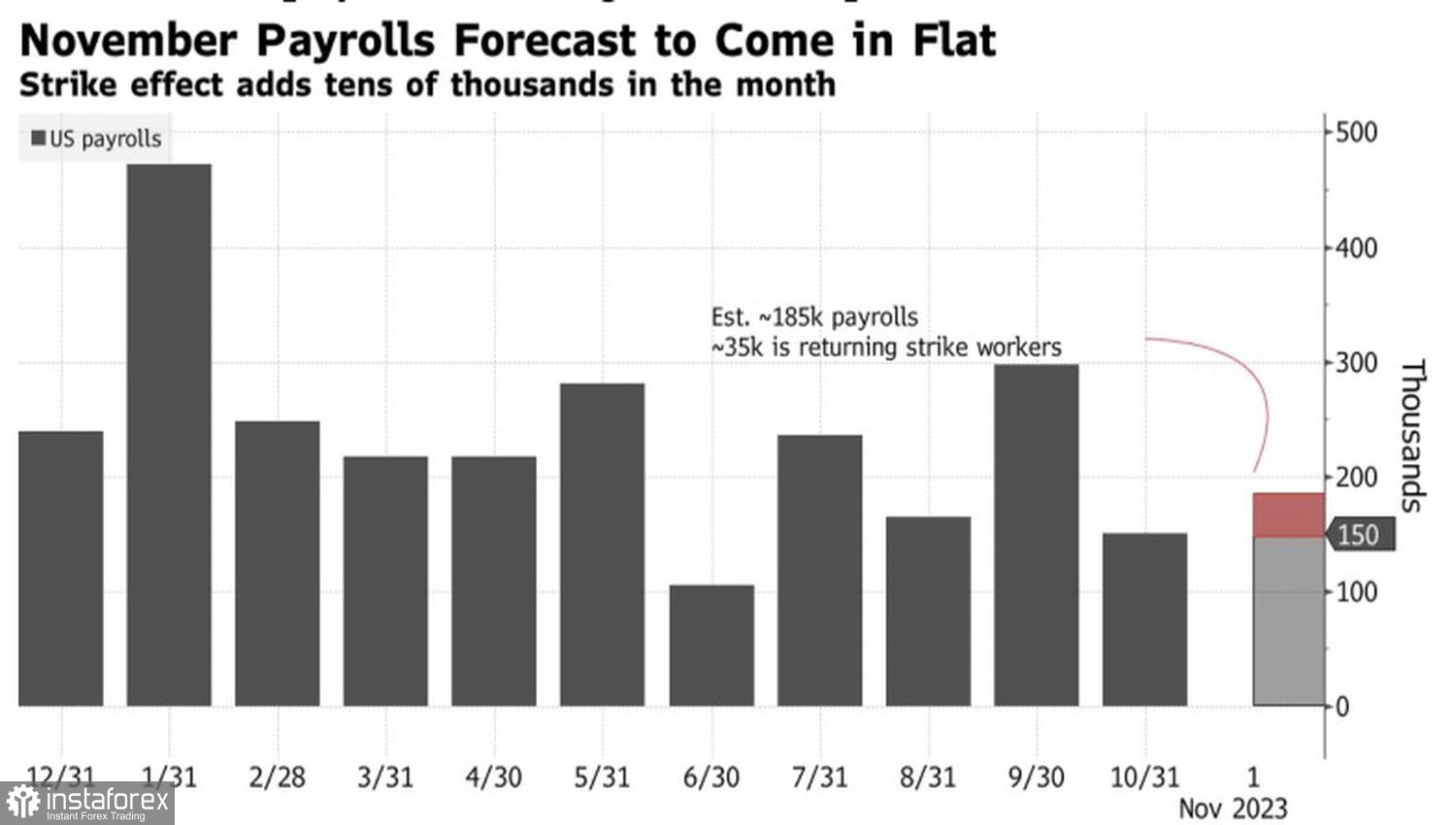

Зростання зайнятості на 199 тис. виявилося кращим, ніж очікували експерти Bloomberg. Позитивним сюрпризом для долара США стали зниження рівня безробіття до 3,7% і прискорення зарплат до 0,4% м/м. Ринок праці далекий від того, щоб охолодитися. Якщо так, то не варто очікувати стрімкого піку інфляції до таргету в 2%. ФРС буде змушена тримати ставку на плато у 5,5% довго. Ринкові ілюзії знову розбилися об реальність. Всьоме поспіль.

Динаміка зайнятості в несільськогосподарському секторі США

Сильна статистика по листопадовій зайнятості знизила шанси ослаблення грошово-кредитної політики ФРС у березні з 70% до менш ніж 50%. Інвестори змушені змістити очікування початку циклу монетарної експансії на травень. Якщо ще й інфляція в листопаді не захоче сповільнюватися, деривативи повернуться до червня-липня. Тобто саме до того місця, з якого починалося листопадове ралі S&P 500 і падіння прибутковості скарбничих облігацій. Ці процеси створили сприятливе тло для "биків" за EUR/USD. На жаль, але скористатися ним повною мірою покупці не змогли.

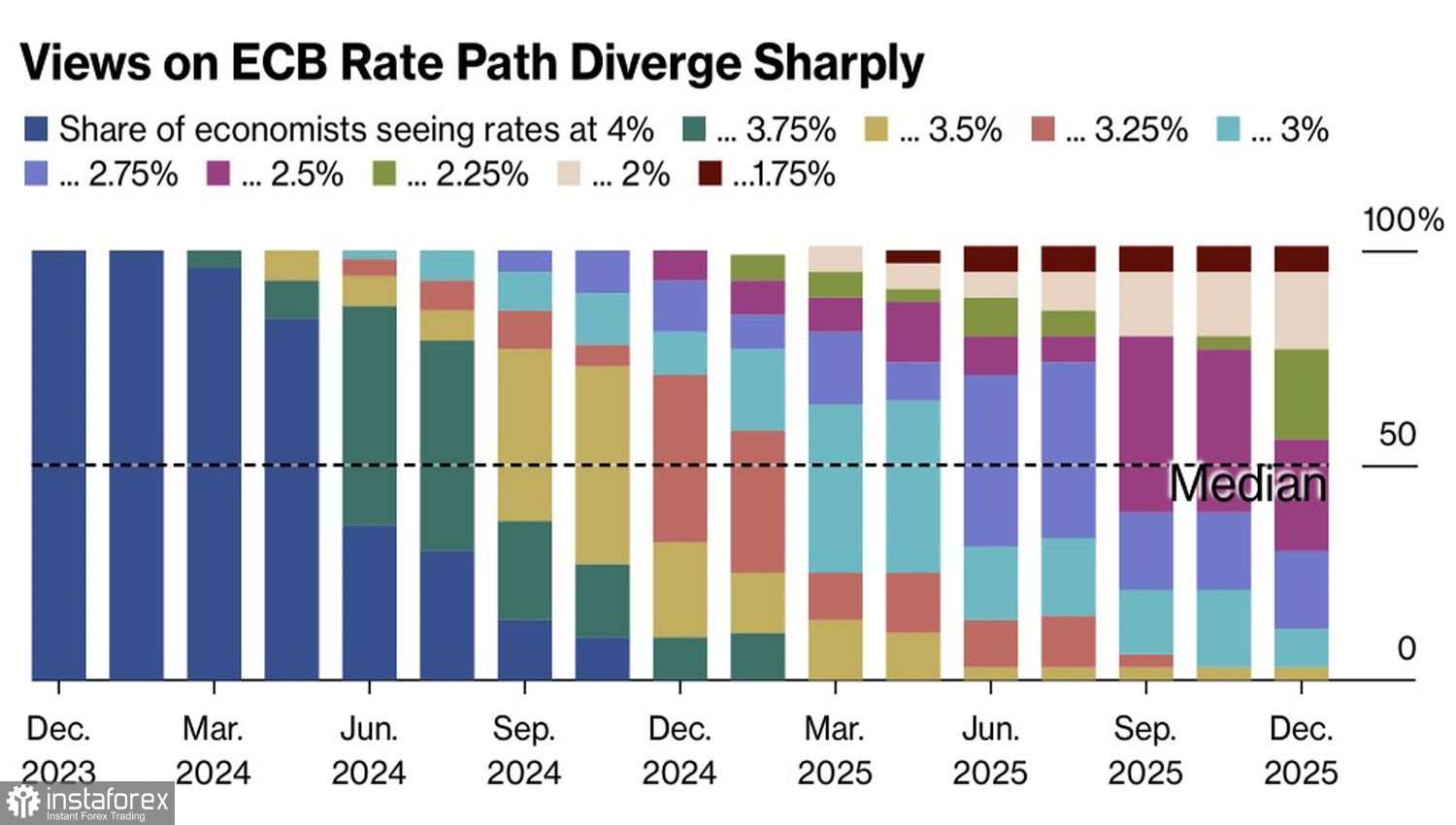

Основна причина полягає у вірі інвесторів у ще більш швидку монетарну експансію ЄЦБ порівняно з ФРС. Строковий ринок прогнозує падіння ставки за депозитами на 150 б.п. до 2,5% у 2024, а глава Банку Франції Франсуа Вілларуа де Гало погоджується з ним. На думку чиновника Керівної ради, в якийсь момент наступного року потрібно буде говорити про зниження вартості запозичень.

Експерти Bloomberg вважають, що монетарна експансія не піде настільки швидко, як очікують ринки. Фахівці бачать лише три зниження ставки за депозитами у 2024 році по 25 б. п. кожне: у червні, вересні та грудні. У теорії це хороша новина для євро. Однак якщо центробанки на чолі з ФРС і ЄЦБ не стануть агресивно пом'якшувати грошово-кредитну політику, фондові індекси впадуть, глобальний апетит до ризику зменшиться, а EUR/USD піде вниз.

Прогнози зміни ставки за депозитами ЄЦБ

Стійкість євро у відповідь на сильну статистику щодо американської зайнятості за листопад ─ не більше ніж небажання ринкової жадібності поступатися місцем страху. Однак попереду в економічному календарі реліз даних щодо інфляції у США та засідання ФРС, і центробанк знайде аргументи, щоб запустити корекцію S&P 500 та прискорити падіння євро.

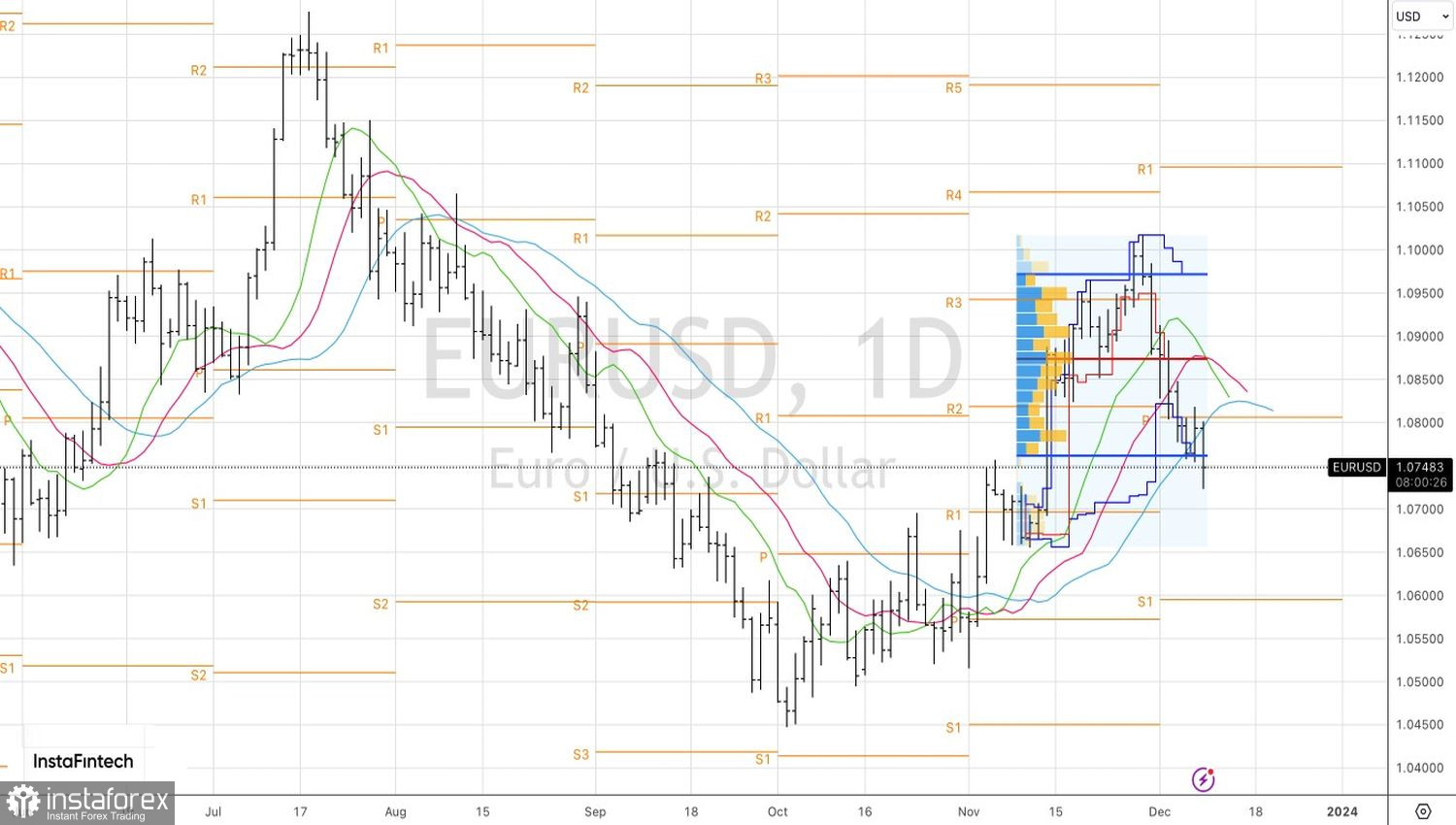

Технічно доля EUR/USD залежатиме від закриття тижня. Нездатність пари повернутися в межі справедливої вартості 1,076-1,097 ─ явна ознака слабкості "биків" та привід для нарощування сформованих від 1,094 шортів. Як таргет виступають позначки 1,07 і 1,065.