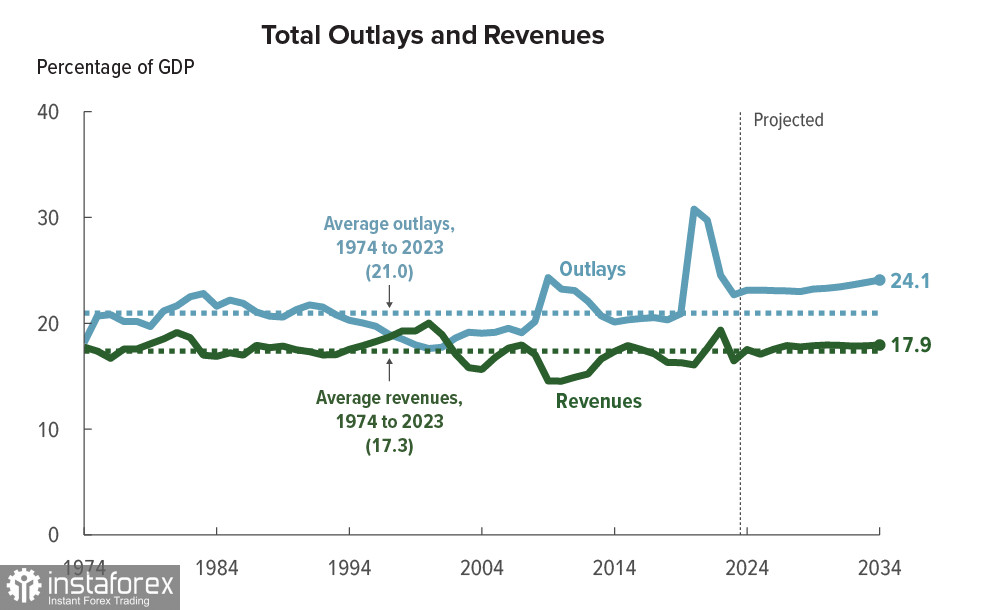

Бюджетний комітет Конгресу США не бачить у перспективі двох найближчих років можливості покращити ситуацію з бюджетним дефіцитом. За його прогнозами, дефіцит федерального бюджету в період 2025-2034 років становитиме 20 трильйонів доларів, а федеральний борг, що належить населенню, сягне 116 відсотків ВВП.

Витрати бюджету перевищують середній показник за 50 років, доходи трохи нижчі від середнього рівня і перевищать його, за розрахунками, не раніше 2026 р. У 2024 фінансовому році дефіцит становитиме 1,6 трлн, наступного року зросте до 1,8 трлн.

У цих цифрах немає нічого особливого, у ковідні роки та в кризу 2008 р. дефіцит значно перевищував цей рівень, але тоді для усунення ситуації були вжиті надзвичайні заходи, які відбилися в подальшому зростанні інфляції та необхідності підвищувати ставку ФРС.

Зараз начебто все під контролем. Інфляція знижується, економіка США показує впевнене зростання (прогнозна модель GDPNow від ФРБ Атланти прогнозує на 1 квартал зростання ВВП на 2.9%), фондовий ринок б'є рекорди, і бажаючі приєднатися до цього свята купують американські активи, забезпечуючи приплив капіталу і попит на долар. . Але чи це так?

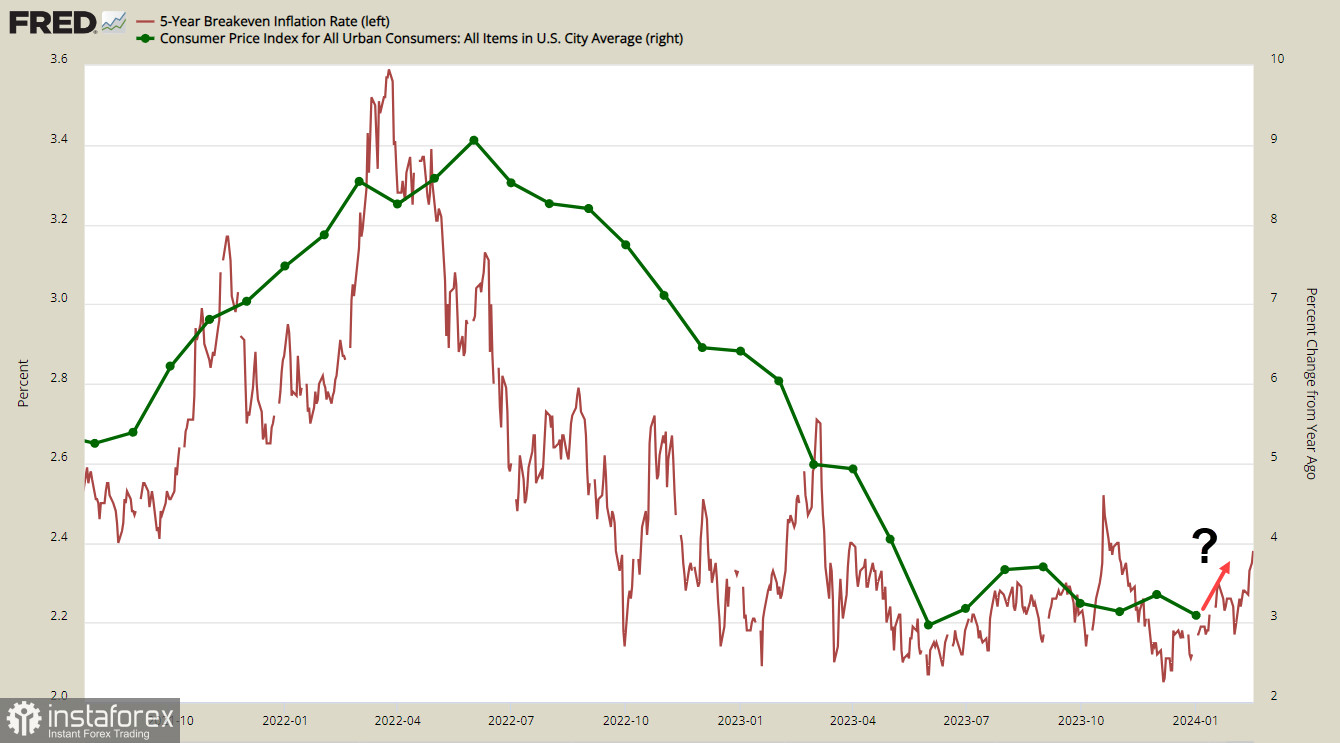

Восени 2023 р. ринки були впевнені, що інфляцію взято під контроль, перше зниження ставки ФРС прогнозувалося вже на березень. Зараз ситуація кардинально змінилася – очікування першого зниження ставки перенесено на червень, і навіть у цьому випадку ринок дає трохи понад 50% ймовірності такого рішення. В основі такої переоцінки занадто сильне зростання, яке, як вважається, не змогло надійно збити хвилю споживчого попиту, економіка зростає навіть в умовах високих ставок.

Звідси, начебто, і загроза відновлення зростання інфляції. У січні зниження інфляції сповільнилося, базовий показник залишився на рівні грудня 3,9%, хоча прогнозувалося зниження. Відпускні ціни виробників у січні виявилися вищими за прогнози за всіма показниками, і, як наслідок, дохідність захищених від інфляції облігацій TIPS у п'ятницю різко спрямувалась вгору – бізнес бачить явну загрозу відновлення зростання цін.

Прибутковість скарбничих облігацій США різко зросла у відповідь на дані щодо індексу цін виробників. Прибутковість 2-річних облігацій досягла нового максимуму за рік (4,72%), 10-річні скарбничі облігації повернулися до рівня грудня. Ринок оцінює пом'якшення політики цього року приблизно на 90 п., адже лише два тижні тому ринкові ціни передбачали зниження приблизно на 150 базисних пунктів.

Здається, все очевидно. Економіка виявилася стійкою та зростає, споживчий попит високий, тому потрібні додаткові кроки, щоб повернути інфляцію до цільового рівня. Цим пояснюється і перенесення очікувань щодо першого зниження ставки, і подальше зростання попиту на долар через зміни на користь вищої прибутковості.

Але щодо споживчого попиту якраз і є глибокі сумніви. Роздрібний продаж у січні різко знизився на 0.8%, при цьому дані за грудень були перебудовані у бік погіршення на 0.5%, за листопад на 0.3%, а ось за січень минулого року - підвищено на 0.5%. Якби не це підвищення, то падіння роздрібних продажів у січні щодо грудня становило б 1.3%. В умовах сталого попиту роздрібні продажі завжди зростають, це важливий показник, оскільки роздрібні продажі становлять третину від сукупного споживчого попиту та 23% від усього зростання ВВП.

Виходить, що роздрібні продажі знижуються, внутрішній споживчий попит сповільнюється, а інфляція загрожує відновити зростання. Це зовсім не те що потрібне ФРС.

Загроза поновлення зростання інфляції зрушує дату першого зниження ставки ФРС спочатку з березня на травень, потім із травня на червень. Прибутковість залишається високою, що у тлі сталого зростання економіки США забезпечує долару високий попит, й у короткостроковій перспективі його зміцнення вважається очевидним.

Водночас три місяці поспіль слабкі дані щодо роздрібних продажів та стагнація у промисловому виробництві ставлять під сумнів відновлення економіки. Так, фондові індекси б'ють рекорди, але зростання це забезпечене вибуховим попитом на акції компаній, які займаються штучним інтелектом. Швидкість приросту капіталізації фондових ринків забезпечена виключно на хвилі ажіотажу навколо ШІ – штучного інтелекту, без фактора ШІ ринок перебував би в діапазоні 3500-4400 п, тобто набагато нижчий за поточні рівні.

З 27 жовтня було додано понад 9 трлн капіталізації, це найсильніше ралі за всю історію існування ринку. Одна технологія з незрозумілим економічним ефектом забезпечила вибухове зростання капіталізації, яка потягла за собою додатковий попит на долар.

Отже, що ж у сухому залишку. А тут все трохи дивно.

Зростання попиту на долар США об'єктивне, сукупно це відображення змін за ставкою ФРС, зростання прибутковості облігацій та вибухове зростання фондових індексів.

Але бази для довгострокового зростання USD виявити не вдається - промисловість у стагнації, а споживчий попит знижується, що неминуче призведе до рецесії без стимулювання. Це означає, що потрібно завершувати QT та знижувати ставку, що призведе до зниження прибутковості та падіння попиту на долар.

У короткостроковій перспективі попит на долар залишається високим, і очікується продовження спроб його зростання, тобто купувати на відкатах і чекати більшої ясності за ставкою. Але довгостроково треба виходити з того, що загроза відновлення зростання інфляції та зниження споживчого попиту збільшують загрозу рецесії, що вимагатиме прямо протилежних заходів, що в будь-якому випадку вплине на долар сильний ведмежий тиск, і розворот ринку може статися вже в перспективі кількох тижнів.