Розмір має значення. Коли розбіжності в монетарній політиці не такі великі, як передбачалося, а дивергенція в економічному зростанні захоплює дух, USD/JPY нічого не залишається, як продовжувати ралі. Яке викликає невдоволення посадовців з Токіо. Градус вербальних інтервенцій зростає, але чи зможе втручання влади в життя Forex зламати висхідний тренд за доларом США проти єни? Чи потрібна причина важливіша?

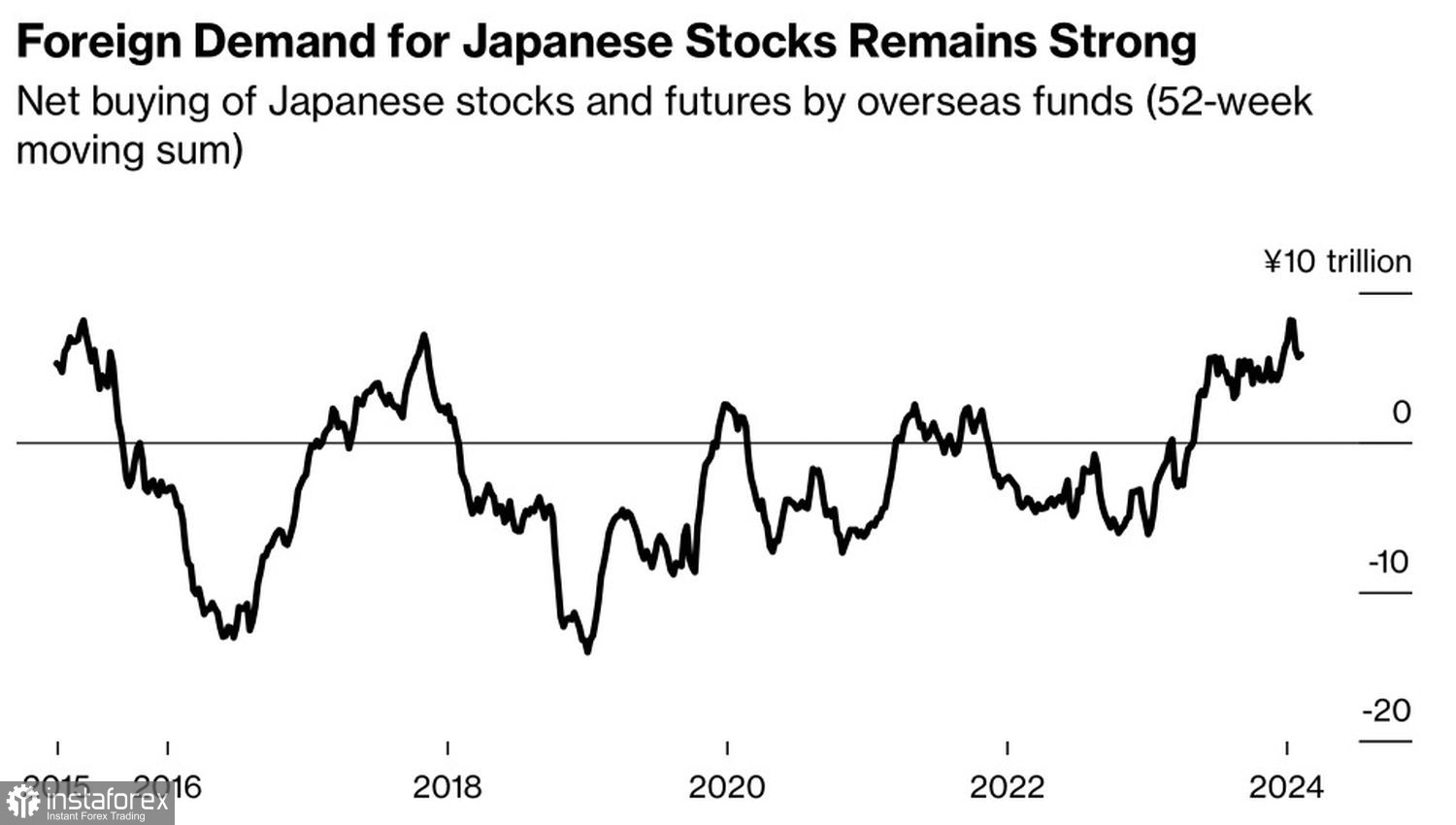

У четвертому кварталі ВВП Японії скоротився на 0,1%. З урахуванням його просідання на 0,8% у третьому, економіка зіткнулася з технічною рецесією. У номінальному вираженні вона виявилася меншою, ніж німецька. Японія скотилася на третє місце, але це не заважає її фондовим індексам дивувати стрімким ралі. TOPIX після зростання на 27% у 2023 році, що стало найкращим результатом з 2013, піднявся ще на 14% з початку січня. При цьому зростання зворотної кореляції з єною до самого піку з 2020 року свідчить, що руку до купівлі акцій активно докладають іноземці.

Дійсно, в середині січня обсяг чистих покупок нерезидентами пайових цінних паперів Японії підскочив до £8,1 трлн, або $54 млрд в еквіваленті, за останні 52 тижні, що є максимальним значенням показника від початку ведення обліку в 2015. При цьому вартість хеджування валютних ризиків становить -5,6%. Тобто іноземці можуть отримувати додатковий дохід, продаючи єну. Не дивно, що її курс щодо долара США впав на 6% з початку року.

Динаміка купівель японських акцій нерезидентами

Поряд із дивергенцією в зростанні ВВП та активним хеджуванням валютних ризиків нерезидентами тиск на "ведмедів" щодо USD/JPY чинять перегляд ринком своїх поглядів на долю ставки по федеральних фондах і падіння волатильності єни до мінімальних рівнів із січня 2022 року. У результаті ризики розвороту по "японці" впали до самого дна з липня, що свідчать, що інвестори не бояться її зміцнення.

А даремно! Насправді той факт, що ринкові очікування щодо термінів і масштабів монетарної експансії ФРС зблизилися з грудневими прогнозами FOMC, сигналізує про втрату доларом США свого основного козиря. Одночасно наближення дати відмови Банку Японії від політики від'ємних ставок, імовірно у квітні, і дати старту ослаблення грошово-кредитної політики Федрезерву може підняти волатильність USD/JPY. Як, утім, і президентські вибори у США.

Динаміка ризиків розвороту по USD/JPY

Зростання мінливості котирувань USD/JPY завдасть по "биках" подвійного удару. Інвестори закриватимуть свої позиції в рамках carry trade і повертатимуться до єни як основної валюти фондування. Одночасно збільшаться витрати на хеджування валютних ризиків нерезидентами, що скоротить нетто-шорти керуючих активами за "японкою".

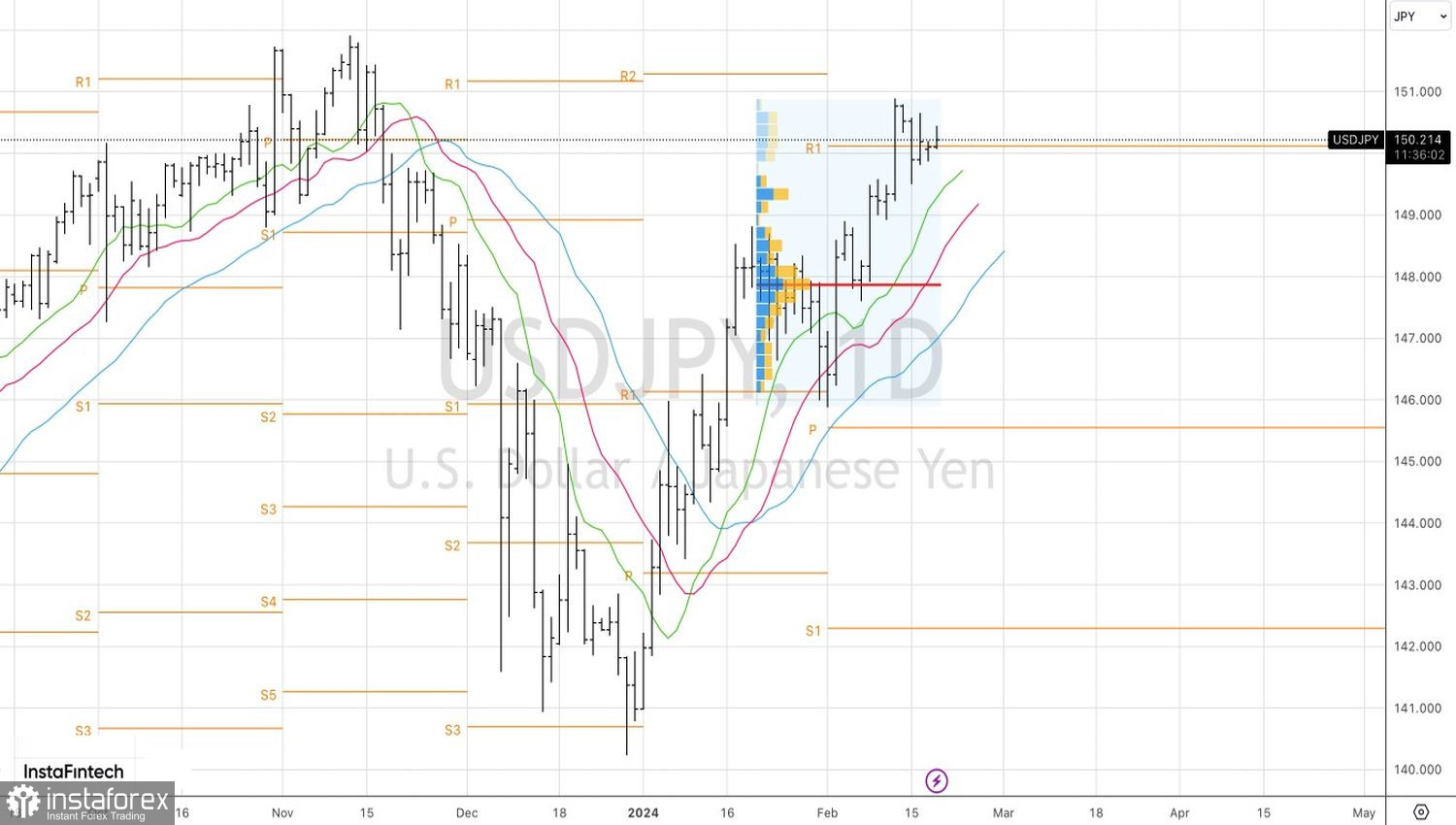

Технічно на денному графіку USD/JPY формування бару з довгою верхньою тінню та нездатність "биків" відіграти патерн "Скорочення діапазону" є приводами для продажу пари на прориві підтримки на 149,85.